Лекція 7-8. Характеристика основных методів обліку витрат в системі контролінгу

1. Система обліку собівартості за повними витратами.

облік витрат по фактичній собівартості;

облік витрат по нормативній собівартості;

облік планової собівартості (стандарт-костінг).

2. Система обліку собівартості за граничними витратами.

простий дірект-костінг;

облік покриття постійних витрат;

облік планових граничних витрат.

3. Оцінка методів управлінського обліку для вирішення завдань контролінгу.

Література: 2 С. 82-94, 138-141; 5 С. 100-149; 8 С. 47-64; 10 С. 396-398; 11 С. 168-265; 16 С. 77-78.

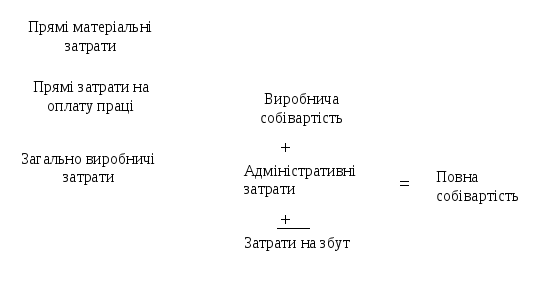

Система обліку собівартості за повними витратами

Повна

собівартість продукції включає всі

види затрат підприємства, пов'язані з

виробництвом і реалізацією продукції,

незалежно від їх поділу на постійні і

змінні, прямі та непрямі. Основні елементи

повної собівартості зображено на малюнку

17:

Рис. 17. Основні елементи повної собівартості

Таким чином, у собівартість продукції включаються всі витрати підприємства, причому змінні витрати відносяться безпосередньо на певний вид продукції, а постійні накладні витрати розподіляються відносно обраної бази. Для цього використовують ставку розподілу накладних витрат або коефіцієнт поглинання накладних витрат, який показує пропорцію розподілу витрат відносно обраної бази.

Для розподілу загально виробничих витрат найпоширенішими є такі бази:

основна заробітна плата виробничих робітників – використовується на виробництвах з низьким рівнем механізації робіт;

людино-години, відпрацьовані виробничими працівниками – при відрядній системі оплати праці;

машино-години – для виробництв з високою питомою вагаою механізованих і автоматизованих робіт;

прямі затрати – непрямі затрати розподіляються прямо пропорційно прямим;

прямі матеріальні затрати – для виробництв, де значну питому агу займають матеріальні затрати, що характерно для матеріаломістких виробництв;

кошторисні (нормативні) ставки;

ринкові ціни – припускається, що чим вищі ціни, тим більшу частку загально виробничих витрат слід віднести на цей вид продукції;

обсяг виробництва продукції – якщо випускаються види продукції приблизно однакової трудомісткості.

Переваги методу обліку, витрат по повній собівартості:

проявляється повна собівартість продукції;

згідно з традиціями, які склалися і вимогам нормативних актів по фінансовому обліку і оподаткуванню;

простота;

можливість контролю (співставлення фактичних значень з нормативними);

можливий аналіз причин відхилень;

прискорення розрахунків затрат (затрати по кожному центру і по кожному носію розраховуються в незалежності один від одного, а це означає, що можливе одночасне проведення розрахунків).

Недоліки методу обліку витрат по повній собівартості:

неможливість проведення аналізу, контролю і планування витрат;

втрата об’єктами калькуляції індивідуальності, внаслідок використання загальних баз розподілу;

включення в собівартість продукції витрат, які не пов’язані безпосередньо з виробництвом продукції; як наслідок – погіршення рентабельності окремих видів продукції (в залежності від вибору методів розподілу постійних затрат);

в калькуляції ціни спочатку передбачається планований прибуток, а на справді необхідно встановити ризик збитків.

відсутність норм контролю для кількості використаних ресурсів і цін на них;

«стрибки» собівартості в наслідок не можливості створення резервів.