2.4.2 Экономико-математические модели оптимизации портфеля ценных бумаг

При формировании портфеля возможны три основные формулировки задач оптимизации:

целевая функция – максимизация доходности, остальное – в ограничения;

целевая функция – минимизация риска, остальное – в ограничения;

двухмерная оптимизация по параметрам “доходность-надежность” c последующим получением некоторого приемлемого значения комбинации "доходность – риск".

Одним из ограничений в этих моделях может быть ликвидность портфеля ценных бумаг на случай непредусмотренной ранее необходимости срочного расформирования всего портфеля. Уровень ликвидности определяется как число дней, необходимых для полной конвертации всех активов портфеля в денежные средства и перевода их на счет клиента.

Для получения количественных характеристик портфеля используются следующие зависимости:

Доходность портфеля рассчитывается как средневзвешенная доходность его составляющих:

![]() , (2.107)

, (2.107)

где:

xi доля инвестиций, помещенных в i-ый актив (портфельный вес i-го актива),

di – ожидаемая ставка дохода по i-му активу,

n – число активов в портфеле.

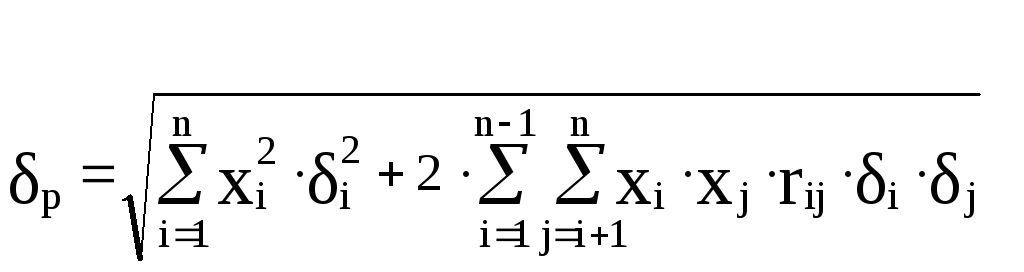

Риск портфеля p определяется как стандартное отклонение доходности по портфелю (p 2 - дисперсия доходности)

![]() (2.108)

(2.108)

где

i ─ стандартное отклонение доходности по i-активу,

rij ─ коэффициент корреляции доходностей i-го и j-го активов.

Варьируя портфельные веса xi применяемых в составе портфеля активов, можно добиться оптимального, с точки зрения применяемого типа, портфеля.

Модель портфеля максимальной доходности представлена формулами (2.104)÷(2.111):

целевая функция:

![]()

max (2.104)

max (2.104)

при ограничениях:

риск портфеля не должен превышать заданной величины

![]() (2.110)

(2.110)

все средства должны быть полностью инвестированы:

![]() (2.111)

(2.111)

Модель портфеля минимального риска представлена формулами (2.112)÷(2.114):

целевая функция:

min (2.112)

min (2.112)

при ограничениях:

доходность портфеля должна быть не меньше заданной величины

![]() (2.113)

(2.113)

все средства должны быть полностью инвестированы:

![]() (2.114)

(2.114)

В результате

решения этих задач находятся доли

капитала xi ,

![]() эффективного портфеля.

эффективного портфеля.

Если xi > 0, то это означает, что инвестор должен вложить xi долю своего капитала в i-вид ценных бумаг.

Если же xi < 0, то инвестору следует взять в долг ценные бумаги i-го вида на сумму, равную xi долей своего капитала. Если взятие в долг невозможно, то в задачу следует ввести дополнительное ограничение:

![]() (2.115).

(2.115).

Для решения задач с дополнительным условием неотрицательности переменных и без него разработаны пакеты прикладных программ, но можно использовать и возможности электронной таблицы EXCEL.

Вопросы по теме

Дайте определение портфеля ценных бумаг (ПЦБ).

Понятие структуры ПЦБ.

Как оценивается качество ПЦБ.

Понятие диверсификации ПЦБ.

Способы оценки доходности финансовых активов.

Возможные модели оптимизации ПЦБ и составляющие моделей.

РазделIiiМодели исследования операций.

Существует большое количество экономических задач, в которых невозможно однозначно определить основные параметры и переменные модели изучаемого процесса или явления. В этом случае говорят, что принятие хозяйственных решений осуществляется в условиях неопределенности. Тогда предполагается для неопределенных параметров получить вероятностные характеристики (функцию плотности вероятности, среднее значение, дисперсию). В конечном счете делают вывод о допустимом варианте хозяйственного решения по некоторому, как правило, заранее определенному пороговому критерию