2) Потребность в оборотных средствах для обслуживания незавершенного производства:

где: С – затраты на производство продукции предприятия, в рублях; T – продолжительность периода (квартал, год и т.п.), в днях; t – продолжительность производственного цикла в днях; k – коэффициент нарастания затрат в незавершенном производстве.

В случае, если затраты на обработку осуществляются равномерно, коэффициент нарастания определяется по формуле:

,

,

где Се – затраты, производимые единовременно в начале процесса производства; Сn – последующие затраты до окончания производства изделий. Если единовременных затрат нет => К=0,5.

Если затраты нарастают неравномерно, то коэффициент k определяется как средневзвешенная величина из фактических коэффициентов нарастания по главным изделиям.

3) Норма оборотных средств на образование текущего складского запаса определяется:

средний интервал между двумя поставками:

Иср = Тn / n ,

где Тn – длительность периода, n – количество поставок за этот период.

норма текущего запаса

Нт.з. = 0,5 Иср

4) Нормирование готовой продукции

Нгп = Тпод * Qсут

Тпод – время подготовки готовой продукции к реализации, Qсут – суточный объем выпуска продукции.

Проблемы финансирования оборотных средств.

Практическое воплощение идеи рационального финансирования оборотных средств является компромиссом между стремлением к безопасности и прибыльности.

Потребность в оборотных средствах постоянно меняется.

Оборотные средства предприятия формируются за счет двух источников:

собственные средства - средства, переданные предприятию при его учреждении, добавленные собственниками в процессе его функционирования, подаренные спонсорами, а также реинвестированная в предприятие его прибыль;

заемные (или привлеченные) средства:

долгосрочные кредиты и ссуды. Если их остаточный срок составляет 5 лет и более, то как источники финансирования предприятия они вполне могут быть приравнены к собственным средствам.

средне- и краткосрочные кредиты, предоставленные банками и другими кредитными учреждениями;

кредиторская задолженность поставщикам и подрядчикам;

прочая кредиторская задолженность.

Потребность

в оборотных средствах

Рис.1

.

з

а

счет собственных средств.

=> предприятие должно вложить и

постоянно держать в оборотных средствах

величину, соответствующую максимальной

потребности. В результате часть

оборотного капитала будет «простаивать».

Депозиты и прочие способы не эффективны

т.к. вложения осуществляются на короткие

и не всегда заранее определенные

промежутки времени.

а

счет собственных средств.

=> предприятие должно вложить и

постоянно держать в оборотных средствах

величину, соответствующую максимальной

потребности. В результате часть

оборотного капитала будет «простаивать».

Депозиты и прочие способы не эффективны

т.к. вложения осуществляются на короткие

и не всегда заранее определенные

промежутки времени.

Рис.2

.

Собственный капитал - вовсе не бесплатные деньги, как это может показаться на первый взгляд: собственники этого капитала будут вкладывать его в предприятие, только если он обеспечит доход выше, чем банковские депозиты. Кроме того, надо учитывать расходы, связанные с эмиссией и т.п.

Плата за пользование оборотными средствами = плата за пользование собственным капиталом в течение всего периода минус доход, который принесет альтернативное использование временно свободных средств.

за счет заемного капитала. Теоретически этот вариант может оказаться самым дешевым, но он не обеспечивает экономической безопасности предприятия, так как не гарантирует его платежеспособность.

Рис 3.

П ромежуточный

вариант,

представленный на рис.3: за счет

собственного капитала предприятие

финансирует некоторый неснижаемый

остаток оборотных средств, показанный

нижним темным прямоугольником,

дополнительная же потребность

покрывается за счет заемного капитала.

ромежуточный

вариант,

представленный на рис.3: за счет

собственного капитала предприятие

финансирует некоторый неснижаемый

остаток оборотных средств, показанный

нижним темным прямоугольником,

дополнительная же потребность

покрывается за счет заемного капитала.

Плата за пользование оборотными средствами будет равняться плате за пользование относительно небольшим собственным капиталом плюс плата за пользование заемными средствами, отображенными более светлой затененной зоной.

Как показывает практика, модель, изображенная на рис. 3, как правило, более дешева, чем на рис. 2, хотя, конечно, их соотношение обусловливается реальным соотношением кредитных и депозитных ставок, а также "цены" собственного капитала, складывающимся для конкретного предприятия в конкретный момент времени.

Модель финансирования оборотных средств, изображенную на рис. 3. можно еще несколько уточнить. Для этого экономическое содержание неснижаемого остатка целесообразно рассматривать раздельно в сфере производства и в сфере обращения.

В сфере производства неснижаемый остаток оборотных средств - это минимальный размер производственных запасов на складах предприятия, а также минимальный размер незавершенного производства, которые в соответствии с применяемой технологией и уровнем организации производства обеспечивают непрерывность воспроизводственного процесса. Финансироваться они должны из средств, принадлежащих предприятию, и д/с заемных средств. Кратковременное же превышение этих остатков, связанное, например, с неравномерностью завоза сырья и материалов на склад и т.п. может финансироваться за счет кредиторской задолженности или краткосрочных займов.

В сфере обращения, благодаря непрерывно повторяющимся актам купли-продажи, существуют постоянные встречные потоки требований (мы должны, но и нам должны). При обычных обстоятельствах они могут частично или полностью взаимопогашаться, т.е. часть своих оборотных средств мы вполне легально и бесплатно можем финансировать за счет средств своих контрагентов (впрочем, как и они за счет наших).

=> неснижаемый остаток оборотных средств в сфере обращения:

минимальная сумма денежных средств,

минимальная величина отгруженной, но не оплаченной продукции,

минимальный запас готовой продукции на складе, необходимый для устойчивого протекания воспроизводственного процесса в сфере обращения

- должен быть сопоставлен с неснижаемым остатком кредиторской задолженности (включая задолженность по заработной плате, платежам в бюджет и внебюджетные, фонды), который выступает здесь как источник финансирования оборотных средств.

Превышение первого остатка над вторым, если оно есть, (поскольку речь идет о неснижаемых остатках) носит постоянный характер и, следовательно, должно финансироваться из собственных средств предприятия. Краткосрочные увеличения этого превышения надо стремиться финансировать, в первую очередь, за счет денег контрагентов (увеличивая текущую кредиторскую и уменьшая дебиторскую задолженность), а если это не удается - за счет краткосрочных займов.

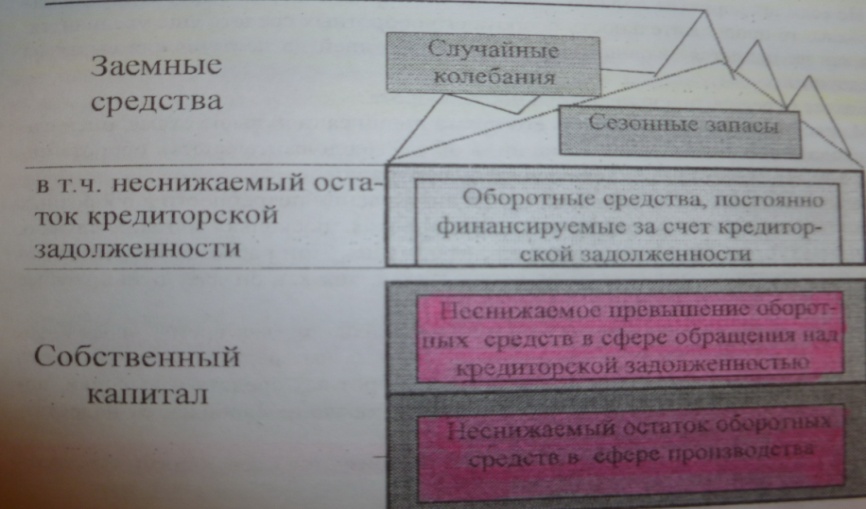

В

целом, идею рационального финансирования

оборотных активов предприятия можно

представить в виде «дома» (рис.4), в

котором с амо

«здание» финансируется за счет

собственного капитала, мансарда - за

счет постоянного остатка кредиторской

задолженности, «крыша», отражающая

сезонные изменения потребности в

оборотных средствах, - за счет краткосрочных

целевых банковских или иных заранее

планируемых кредитов, а «сугробы» на

крыше, то есть случайные колебания

- за счет денег контрагентов.

амо

«здание» финансируется за счет

собственного капитала, мансарда - за

счет постоянного остатка кредиторской

задолженности, «крыша», отражающая

сезонные изменения потребности в

оборотных средствах, - за счет краткосрочных

целевых банковских или иных заранее

планируемых кредитов, а «сугробы» на

крыше, то есть случайные колебания

- за счет денег контрагентов.

Рис

4.