73

Д – затраты по хранению единицы сырья.

Важным элементом анализа запасов является оценка их оборачиваемости. Уровень дебиторской задолженности определяется многими факторами.

Один из важнейших – принятая на предприятии система расчетов. Управление дебиторской задолженностью предполагает контроль за оборачиваемостью средств в расчетах. Он включает следующие вопросы:

1.Ранжирование дебиторской задолженности по срокам ее возникновения.

2.Анализ оборачиваемости дебиторской задолженности.

3.Оценка соотношения дебиторской и кредиторской задолженности предприятия.

4.Разработка системы скидок для дебиторов и других предложений по ускорению оборачиваемости дебиторской задолженности.

3.4. Управление денежными потоками

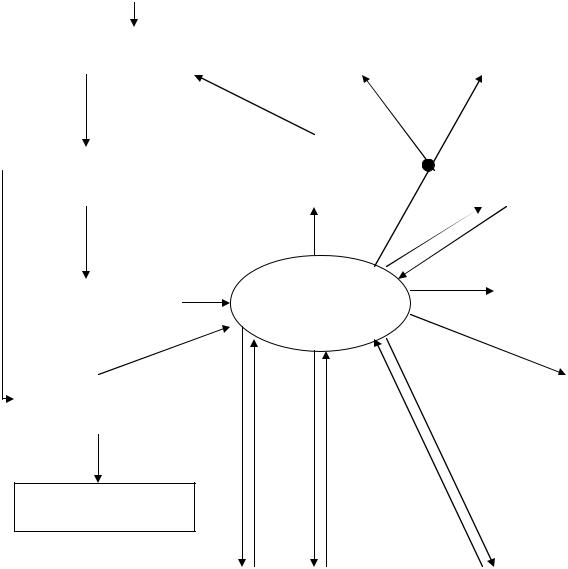

Основные потоки денежных средств предприятия представлены на рис. 3.5. Обязательства предприятия покрываются денежными средствами, поэтому соотношение между денежными средствами, получаемыми в результате хозяйственной деятельности, и текущими пассивами имеет большое значение.

Кроме количественных факторов ликвидности предприятия, существуют качественные факторы, которые в свою очередь зависят от финансовой гибкости предприятия.

Финансовая гибкость предприятия – способность предприятия в непредвиденных обстоятельствах противодействовать неожиданным задержкам денежных потоков и способствовать привлечению денежных средств из различных источников.

Управление денежными потоками состоит из:

1.Расчета времени обращения денежных средств (финансового цикла).

2.Анализа денежного потока и его прогнозирования.

3.Определения оптимального уровня денежных средств.

4.Составление бюджетов денежных средств.

Расчет времени обращения денежных средств производится по схеме рис. 4.5.

Анализ движения денежных средств производится с помощью выделения основных видов деятельности предприятия (текущей, инвестиционной, финансовой, прочей).

По каждому виду деятельности прямым исчисляется приток и отток денежных средств с определением сальдового результата (потока денежных средств).

Преимущество прямого метода в том, что он раскрывает движение денежных средств на счетах, оценивает ликвидность предприятия. В результате расчетов устанавливают излишек или недостаток денежного потока по периодам и определяют совокупную потребность в краткосрочном финансировании в разрезе периодов.

74

|

|

|

|

|

|

|

Незавершенное |

|

Основные |

|

Сырьё и материалы |

||

производство |

|

фонды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заработная плата |

|

Коммерческий |

|

Запасы готовой |

||||

|

|

и начисления на |

|

кредит |

|

|

продукции |

|

|

||

|

|

заработную плату |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные |

Налоги |

Наличный расчет |

|

|

средства |

|

|

|

|

|

|

|

|

Дебиторская задол- |

|

Расходы будущих |

женность |

|

периодов |

|

|

|

|

|

|

Безнадёжные долги

Инвестиции |

|

Акционерный |

|

Кредиторы |

|

|

капитал |

|

|

|

|

|

|

|

Рис. 3.5. Основные потоки денежных средств на предприятии

При определении оптимального уровня денежных средств необходимо выполнить следующие требования:

1.Обеспечить базовый запас денежных средств для текущих расчетов.

2.Обеспечить финансирование непредвиденных расходов.

3.Обеспечить возможность использовать простейшую модель пополнения денежных средств

R =

(2 * V * C) / r,

(2 * V * C) / r,

где R – cумма пополнения денежных средств;

V – потребность денежных средств в периоде;

75

C – расходы по конвертации денег в ценные бумаги;

r – возможный доход по вложениям в государственные ценные бумаги. Общие расходы по реализации подобной политики управления денежными

средствами:

P = C * K + R / 2,

где К – общее количество сделок по конвертации ценных бумаг в деньги.

3.5. Управление структурой капитала

Предприятие всегда нуждается в источниках для финансирования своей деятельности. Привлечение каждого источника (собственного, заемного) связано для предприятия с определенными затратами. Сумма средств, которую нужно заплатить за использование финансовых ресурсов, выраженная в процентах к объему финансовых ресурсов, называется ценой капитала. Цена капитала необходима для сравнения с нормой рентабельности предприятия и для определения величины тех процентов, которые нужно уплатить владельцам финансовых ресурсов.

CC = ∑ Ki * Di,

где СС – цена капитала;

Кi – цена i – го источника средств;

Di – удельный вес I – го источника средств в общей сумме.

Показатель цены капитала используют для определения цены предприятия в целом.

ЦП = ДР / СС, где ЦП – цена предприятия;

ДР – доход к распределению; СС – цена капитала.

Управление активами предприятия с целью увеличения прибыли связано с категориями рычагов (финансового и операционного).

Рычаг – фактор, наибольшее изменение которого может привести к существенному изменению результативных показателей.

Изменение структуры себестоимости существенно влияет на величину прибыли. Взаимосвязь между постоянными и переменными расходами характеризуется категорией производственного левериджа (рычага). Его уровень тем выше, чем выше доля постоянных расходов.

Финансовый рычаг – способ влиять на прибыль через изменение объема и структуры заемных средств. С категорией финансового рычага связано понятие финансового риска.

Уровень производственного рычага измеряют отношением темпа изменения валового дохода (в %) к темпу изменения объема реализации в натуральных единицах.

Существуют различные подходы к вопросам структуры капитала:

76

1.«цена капитала» зависит от его структуры;

2.существует «оптимальная структура капитала».

Найти оптимальную структуру капитала означает найти такое соотношение использования собственных и заемных средств, при котором максимизируется его рыночная стоимость.

Производится это по следующим этапам:

1)анализ капитала предприятия;

2)оценка основных факторов, влияющих на структуру капитала;

3)оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности и минимизации уровня финансовых рисков;

4)оптимизация структуры капитала по критерию максимизации его стои-

мости;

5)формирование показателя целевой структуры капитала.

Дивидендная политика оказывает существенное влияние на цену акций предприятия. Рефинансированная часть прибыли является внутренним источником финансирования деятельности предприятия, поэтому дивидендная политика определяет размер привлекаемых предприятием внешних источников финансирования.

В дивидендной политике существуют два подхода:

1.Начисление дивидендов по остаточному принципу (после реинвестирования необходимого объема прибыли).

2.Дивидендная политика разрабатывается по оптимальной величине совокупного дохода акционеров.

Величина совокупного дохода акционеров рассчитывается по формуле:

СД = Со * (1 + q) / (Co + r – q),

где Со – дивиденд за текущий год; q – темп прироста прибыли;

r– приемлемая норма дохода.

Вусловиях рыночной экономики основным способом увеличения капитала является эмиссия долговых и долевых ценных бумаг. Эмиссия может осуществляться через инвестиционные институты, продажа акций непосредственно по подписке, через тендерную продажу и т.д.

Ктрадиционным инструментам финансирования относятся: выпуск долевых частных ценных бумаг, долговые ценные частные бумаги, банковские ссуды и др.

Новые способы финансирования предприятия: опцион, ипотека, лизинг, фрэнчайзинг. Зарубежные источники финансирования: прямое валютное инвестирование, создание совместных предприятий, кредитные линии, эмиссия евроакций и еврооблигаций, торговые векселя, коносаменты и т.д.

Стратегия финансового менеджмента

Инвестиционная политика предприятия направлена на развитие и исполнение долгосрочных тенденций развития предприятия и адаптации к ним. Инвестирование – это процесс протекающий во времени. При этом следует учитывать следующие факторы: