13.2 Механізм управління матеріальними ресурсами

Вагомою частиною виробничих витрат є матеріально-грошові витрати. В процесі прийняття господарських рішень важливу роль відводиться управлінню матеріальними ресурсам. Основні задачі управлінню матеріаль-ними ресурсами на рівні держави полягають в наступному:

- визначення стратегії і технології переміщення матеріальних ресурсів;

- забезпечення відповідності матеріальних і інформаційних потоків;

- розробка правових і економічних методів регулювання формування, залучення і використання матеріальних ресурсів.

Завданням системи управління на мікро – і макрорівні є вивчення складових підсистем, які безпосередньо впливають на ефективність управління матеріальними ресурсами.

Управління матеріальними ресурсами спрямовано на:

- забезпечення безперебійного виробничого процесу;

- ритмічний процес виконання робіт;

- організація чіткої і налагодженої роботи підприємств, які постачають сировину і матеріали;

- технічне удосконалення виробництва на основі використання досягнень науки і техніки.

Сучасна практика управління матеріальними ресурсами в будівничій галузі свідчить про те, що з одного боку підприємства відчувають дефіцит майже всіх видів матеріальних ресурсів, а з другого боку спостерігається значне збільшення виробничих запасів. Для того, щоб визначити і ввести в дію резерви використання матеріальних ресурсів, необхідно перейти до рішення наступної задачі – визначити, що буде об’єктом управління матеріальними ресурсами.

Визначення сутності і змісту матеріальних ресурсів в наукових підходах немає єдності думок. Протягом тривалого часу дискусійним вважається питання про те, що саме включати в термін «матеріальні ресурси» – засоби праці і предмети праці або тільки предмети праці. М.Д.Фасоляк [1], К.А. Смірнов [2], Ю.І. Рижиков [3], В.А. Сакович [4], Г.Я. Шахова [5] обґрунтовують матеріальні ресурси як предмети праці так і засоби праці. На думку М.Д. Фасоляка, до складу матеріальних ресурсів потрібно включати всі засоби виробництва, а не лише предмети праці. О.М. Гаджинський [6], Ю.М. Неруш [7], В.М. Дегтяренко [8], О.І.Михайлова [9], Л.Б. Миротін [10]. Обґрунтовують матеріальні ресурси як предмети праці: сировина, основні і допоміжні матеріали, напівфабри-кати, комплектуючі вироби, паливо, запасні частини, тобто виробничі запаси, що призначені для будівництва, реконструкції та відновлення. В авторському баченні матеріальні ресурси в будівництві є виробничі запаси, які переносять свою вартість повнісню на збудований (реконструйований, відновлений) об’єкт. Засоби праці в будівництві мають свою первісну вартість, яка відновлюється через амортизаційні відрахування. Справедлива вартість засобів виробництва залежить від строку використання і формується на основі первинної вартості за мінусом амортизаційних відрахувань. Ліквідаційна вартість створюється в результаті списання основних засобів праці. Таким чином, визначення матеріальних витрат в будівництві необхідно розглядати з точки зору перенесення їх вартості на новостворену вартість об’єкту.

Матеріальними ресурсами в будівництві можливо класифікувати за наступними напрямами: нове будівництво, реконструкція, відновлення.

В науковій думці розрізняють різні тлумачення стосовно об’єкту управління матеріальними ресурсами.

М.І.Бім-Бад [11], С.Р. Мікіт’янц [12], М.Д. Фасоляк [1], розглядають управління матеріально-технічним постачанням на макрорівні. На їх думку, управління матеріально-технічним постачанням – цілеспрямована діяльність планових і адміністративних органів по забезпеченню галузей народного господарства (споживачів) усіма необхідними видами матеріальних ресурсів. Згідно даному визначенню, управління матеріально-технічним постачанням здійснюється в макроекономічних моделях шляхом побудови міжгалузевих балансів оптимальних господарських зв’язків. Таке трактування може бути прийнятне для планової економіки. На сьогоднішній день функцію матеріально-технічного постачання підприємств можуть реалізувати постачальницькі організації, функціонування яких відбувається в ринковому середовищі, а це в свою чергу дозволяє зробити підприємству вибір: використати послуги постачальницьких організацій, або самим здійснювати, й відповідно, і управляти процесом постачання.

Е.С.Хазанов [13], Б.К.Плоткін [14], І.А. Рабинович [15] розглядають управління матеріально-техничним постачанням на мікрорівні, тобто на рівні самого підприємства. Так, на думку того ж І.А. Рабиновича «управління матеріально-технічним постачанням майже повністю зводиться до управління рухом матеріальних ресурсів. Основний зміст цього процесу полягає у визначенні потреб в матеріальних ресурсах, плановому їх розподілу, встановленні прямих звя’зків з постачальниками, організації просторового переміщення матеріальних ресурсів з сфери виробництва в сферу виробничого споживання” [15].

Як об’єкт управління, матеріально-технічне постачання сприймає управлінську взаємодію й здійснює зворотній зв’язок, тобто в ньому присутній людський фактор. Основний недолік розглядаючого об’єкту заключається в тому, що він використовується тільки для управління переміщенням матеріальних ресурсів в сферу виробничого споживання й не управляє ними у самій сфері виробництва.

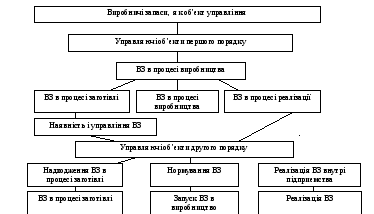

Крім матеріально-технічного постачання одним з об’єктів управління матеріальними ресурсами можуть виступати й виробничі запаси. Автором запропонувана структура виробничих запасів (ВЗ), як об’єкт управління (рис. 13.2).

Рис. 13.2. Економічна структура виробничих запасів як об’єкт управління

Управлінські об’єкти першого порядку – це процеси заготівлі (постачання), виробництва і реалізації, другого – це конкретні стадії в процесі кругообігу. Пунктами пересування виробничих запасів будуть служити склади, служби, а також внутріцехові підрозділи.

Тобто виробничі запаси можна розглядати як єдиний об’єкт управління, а головною метою такого управління на рівні підприємства буде їх ефективне використання на всіх стадіях кругообігу господарських засобів, а також відображення їх трансформації в процесі створення нової вартості. Така структуризація виробничих запасів по рівням управління дозволить більш точно конкретизувати цілі управління ними (рис. 13.3).

Із запропонованої схеми видно, що перший рівень відповідає головній цілі управління виробничими запасами, другий – це безпосереднє управління за процесом кругообігу, третій – ціль управління за окремими етапами здійснюваних процесів.