2. Прийняття рішення

Якщо проблема була правильно визначена, альтернативні рішення ретельно зважені та оцінені, зробити вибір, тобто прийняти рішення порівняно просто. Керівник обирає альтернативу, яка матиме найбільш сприятливі наслідки. Якщо проблема складна, потрібно враховувати багато компромісів, інформація суб'єктивна, то може статися, що жодна альтернатива не є найкращою. В такому випадку керівник покладається на свій досвід.

Харрісон зауважує: «Реальна цінність рішення стає очевидною тільки після його здійснення» [3].

Шанси на ефективну реалізацію значно зростають, коли причетні до цього люди приймали участь у прийнятті рішення і щиро вірять у те, що роблять (участь працівників у прийнятті рішень ефективна не завжди).

Контроль за виконанням рішення

Харрісон говорить: «Система контролю необхідна для забезпечення узгодження фактичних результатів з тим, що очікують під час прийняття рішення». Контроль дозволяє керівнику коректувати рішення, поки організація не відчула значних збитків.

Інші фактори, що впливають на прийняття управлінських рішень

Оскільки організації є складними системами, рішення приймаються людьми, то існує цілий ряд факторів, що впливає на прийняття рішення. Розглянемо деякі з них: особисті оцінки керівника, середовище прийняття рішень, інформаційні обмеження, психологічні обмеження, негативні наслідки, взаємозалежність рішень.

Особисті оцінки керівника

Кожна людина має свою систему цінностей, яка визначає її дії і впливає на рішення, які вона приймає. Це впливає на засіб, за допомогою якого приймаються рішення. Керівник, для якого головне – прибуток, не буде реконструювати підприємство, щоб було зручно працівникам.

Середовище прийняття рішень

Середовище прийняття рішень характеризується більшою чи меншою невизначеністю. Під час прийняття рішення завжди треба враховувати ризик. Ризик відноситься до рівня невизначеності, з яким можна прогнозувати результат прийнятого рішення.

Про визначеність як чинник прийняття рішень можна говорити, якщо рішення приймається в умовах, коли керівник точно знає результат кожного з альтернативних варіантів вибору.

До рішень, які приймаються в умовах ризику, відносяться такі, резуль-тати яких не є визначеними, але імовірність кожного результату відома.

Керівництво зобов’язане враховувати рівень ризику як найважливіший фактор. Існує кілька способів отримання організацією релевантної інформації, яка дозволяє об’єктивно розрахувати ризик (наукові публікації, статистика, опитування).

Імовірність буде визначена об’єктивно, якщо інформації буде достатньо для того, щоб прогноз був статистично достовірним.

Невизначеність характеризується новими, складними факторами, щодо яких не можна отримати досить релевантної інформації (наприклад: швидко змінюються обставини). В такому випадку керівник може:

а) отримати додаткову релевантну інформацію і ще раз проаналізувати проблему, цим самим зменшуючи новизну та складність проблеми;

б) діяти, спираючись на досвід, судження, інтуїцію та робити передбачення про імовірність подій. Так треба робити, коли не вистачає часу на збір додаткової інформації або витрати дуже високі.

Рішення треба приймати та втілювати в життя, поки інформація та припущення, на яких базується рішення, є релевантними і точними.

Врахування фактору часу та оточення іноді примушує керівників спира-тися на судження чи навіть інтуїцію, замість того щоб обрати раціональний аналіз.

Треба враховувати імовірність випередження рішенням свого часу. Наприклад: фірма почала виробляти кишенькові калькулятори, понесла великі витрати на здійснення технології, через деякий час з’явилися удосконалені технології, які дозволили досить швидко та якісно налагодити випуск кишенькових калькуляторів (менше року) їхніми конкурентами.

Інформаційні обмеження

Інформація потрібна для раціонального вирішення проблеми. Інколи вона недоступна або дорого коштує. Тому керівник повинен вирішити, чи суттєва вигода від додаткової інформації, наскільки важливе саме рішення, чи пов’язане воно із значними ресурсами організації чи з незначними грошами (у вартість інформації треба врахувати час керівника, час підлеглих, витрачений на збір інформації, послуги зовнішніх консультантів і т. ін.).

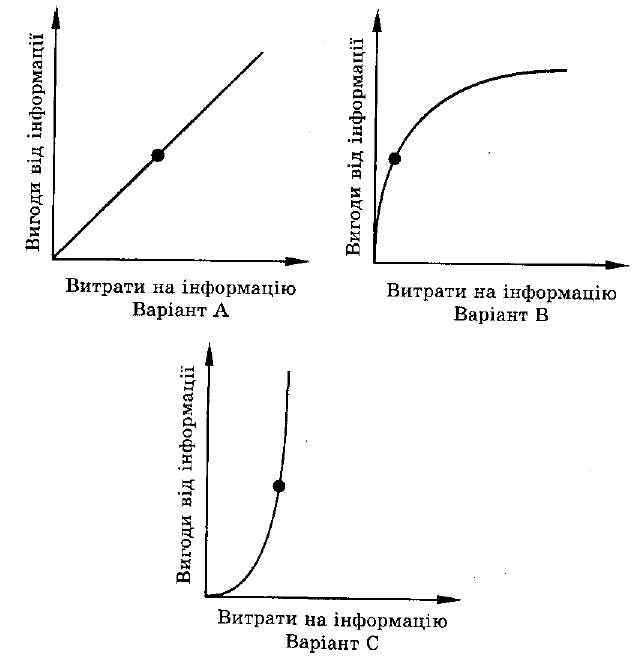

На рис. 4.3 представлені три варіанти обставин, з якими може зіткнутися керівник, оцінюючи витрати та вигоду від додаткової інформації.

Варіант А: вигода від кожної додаткової одиниці інформації дорівнює витратам на її отримання.

Варіант В: витрати на отримання додаткової інформації перекриваються вигодами до певної точки. За нею керівництву не слід намагатися отримати додаткову інформацію тому, що навіть при покращенні рішення з її допомогою витрати на її отримання перевищать вигоди від неї.

Варіант С: вигоди від отримання додаткової інформації очевидно перевищують витрати на неї. В цьому випадку отримання додаткової інформації явно бажане.

Рис. 4.3. Варіанти співвідношень витрат та вигід від додаткової інформації

Але обмеження в часі часто знижує корисність від отримання додаткової інформації, це не завжди розуміють керівники.

Психологічні обмеження. Вчені дійшли висновку, що чисельні психологічні фактори та особливості особистості кожного керівника мають певний вплив на процес прийняття рішень.

Керівники часто по-різному сприймають існування ті важливість проблеми, обмеження, альтернативи. Це призводить до конфліктів під час прийняття рішень. Керівники дають різне визначення однієї і тієї ж проблеми в залежності від рівня керівництва (посад керівників).

Приклад: підтримує проект тільки тому, що раніше його підтримував, або: тому, що раніше не підтримував, то і зараз виступає проти, щоб зберегти своє «обличчя».

Негативні наслідки

Проблема процесу прийняття рішень полягає у співставленні мінусів з плюсами з метою отримання найбільшого загального виграшу.

Прийняття управлінського рішення дуже часто є мистецтвом знаходження ефективного компромісу. Виграш в одному майже завжди за рахунок іншого. (Якість тягне зростання додаткових витрат. Запровадження нової технології призведе до звільнення працівників).

Однак деякі негативні наслідки не можуть бути дозволені: порушення закону або етичних норм. У таких випадках, коли обираються критерії для прийняття рішення, негативні наслідки слід розуміти як обмеження.

Взаємозалежність рішень

Значні рішення мають наслідки для організації

в цілому, а не тільки для окремого підрозділу. (Наприклад: якщо купує організація нове високопродуктивне обладнання, то треба зразу шукати засоби для збільшення збуту продукції – завдання для відділу маркетингу, збуту).

Керівники, які знаходяться на нижніх щаблях влади, але здатні бачити таку взаємозалежність рішень, тобто бачать «всю картину», дуже часто стають кандидатами на підвищення.