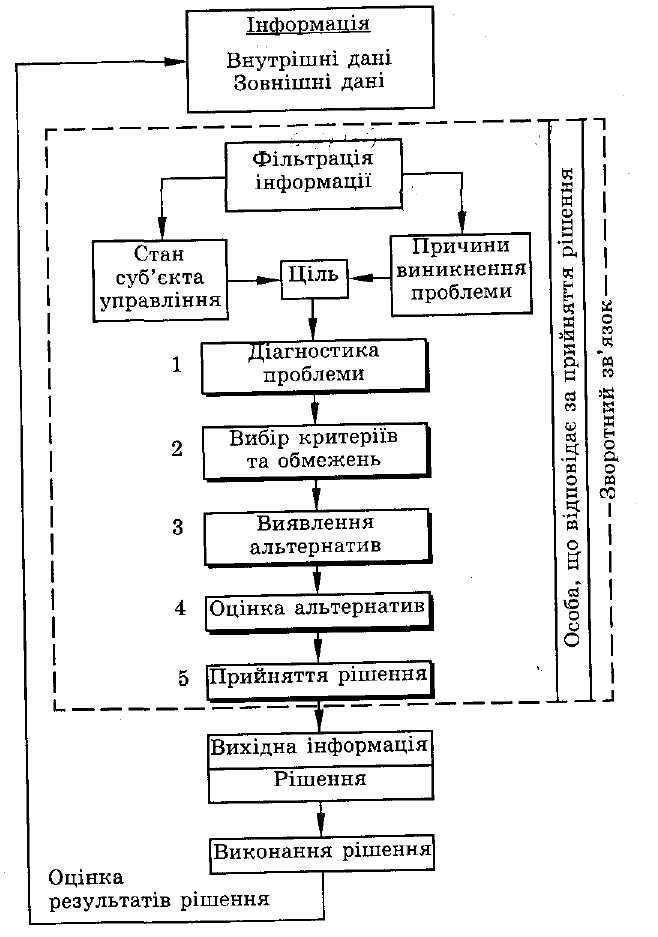

4.2 Етапи процесу прийняття рішень

Вирішення проблем, як і управління, – процес, який пов’язаний з послідовністю пов’язаних між собою кроків. Керівник дбає не тільки про рішення як таке, але й про його наслідки. Кількість етапів процесу прийняття рішення залежить від конкретної проблеми, але основних, які завжди присутні, – п’ять:

• діагностика проблеми;

• вибір критеріїв та обмежень для прийняття рішень;

• виявлення альтернатив;

• оцінка альтернатив;

• прийняття рішень.

Рис. 4.2. Процес прийняття господарських рішень

1. Діагностика проблеми

Перший крок на шляху вирішення проблеми – визначення або діагноз проблеми (вірний та повний). Існують два варіанти розгляду проблеми. Відповідно до першого варіанту проблемою вважають ситуацію, коли не досягнуто поставлених цілей. Тобто проблема виникає тому, що не відбувається те, що очікували. В цьому випадку ви усуваєте відхилення від норми. Розглядається ситуація (прецедент), і керівник застосовує заходи, щоб виправити ситуацію.

У другому варіанті як проблему можна розглядати іншу можливість. У цьому випадку керівник виступає як менеджер-підприємець.

Пітер Друкер підкреслює: вирішення проблеми тільки поновлює норму, в той час як результати «повинні бути наслідком використаних можливостей» [1].

Повністю визначити проблему часом важко тому, що всі частини організації взаємопов’язані. Наприклад, робота менеджера з маркетингу впливає на роботу менеджера з відділу досліджень та розробок. Робота лаборантів впливає на дії лікарів у лікарні. Якщо лаборант зробить помилку, то лікар її поглибить.

Правильно визначити проблему – значить, наполовину вирішити її. але це важко виконати щодо організаційних рішень. Тому сам діагноз проблеми перетворюється на процедуру в декілька кроків з прийняттям проміжних рішень.

Перша фаза у визначенні проблеми – усвідомлення труднощів або можливостей. Треба зібрати та проаналізувати всю внутрішню та зовнішню інформацію, використовуючи аналіз ринку (зовнішня інформація): аналіз фінансових звітів, внутрішнє середовище організації, запрошення консультантів з управління, опитування працівників.

Збільшення кількості інформації не обов’язково підвищує якість рішення. Рассел Акофф зауважує, що керівники страждають від надлишку інформації, яка не стосується конкретної проблеми [2]. Тому він вважає за необхідне, щоб керівники могли бачити різницю між релевантною та недоречною інформацією та вміти відокремлювати одну від другої. Релевантна інформація (relevant – відноситься до справи, доречний) – це дані, що стосуються саме конкретної проблеми. Оскільки релевантна інформація – основа рішення, то цілком доцільно домагатися, по можливості, її максималь-ної точності та відповідності проблемі. Достовірність інформації залежить від того, наскільки чіткі та чесні відносини в колективі. Якщо керівник не заохочує чесність, то робітники будуть повідомляти те, що бажає почути їхній начальник.

2. Вибір критеріїв та обмежень для прийняття рішень, виявлення альтернатив

Керівник повинен чітко уявляти, чи організація має достатньо ресурсів для реалізації прийнятого рішення. Причиною проблеми можуть бути саме обмеження (наприклад, закон), які керівник не має повноважень змінити. Керівник повинен визначити сутність обмежень, потім виявити альтернативи. Обмеження можуть бути такі, що залежать від ситуації або певних керівників. Деякі загальні обмеження: недостатня кількість робітників певної кваліфікації та досвіду, потреба в технології ще не досить розробленій, гостра конкуренція і інше.

Суттєвим обмеженням усіх управлінських рішень є звуження повно-важень усіх членів організації (керівник може прийняти або змінити рішення тільки в тому випадку, якщо вище керівництво надало йому таке право). Керівник повинен визначити стандарти, за якими він повинен оцінювати альтернативні варіанти вибору. Ці стандарти мають назву критерії прийняття рішення.

Виявлення альтернатив

Виявлення альтернатив – формування набору альтернативних рішень проблеми. В найкращому випадку бажано виявити всі можливі дії, які б допомогли усунути причини проблеми і таким чином досягти цілей організації. Але на практиці такі ідеальні варіанти майже неможливі, тому керівник обмежує число варіантів вибору для детального розгляду кількох альтернатив, які є найбільш бажаними.

Оцінка альтернатив

Оцінка альтернатив – керівник визначає переваги та недоліки кожної з альтернатив та можливі наслідки. Майже всі важливі управлінські рішення містять в собі компроміс. Для співставлення рішень необхідно мати стандарт, відносно якого можна вимірювати імовірні результати реалізації кожної можливої альтернативи. Всі рішення треба виражати в певних формах. Бажано, щоб ця форма була така ж, в якій виражена ціль (в бізнесі прибуток – незмінна потреба та найвищий пріоритет, тому рішення можна подавати в грошовому виразі). Грошовий вираз можна використовувати для порівняння наслідків рішень.

Під час оцінки можливих рішень керівник намагається спрогнозувати те, що відбудеться у майбутньому. Майбутнє завжди невизначене. Багато факторів (зовнішнє середовище, неможливість реалізації рішення) може завадити втіленню наміченого. Тому, якщо наслідки якогось рішення сприятливі, але шанс його реалізації невисокий, воно може стати менш бажаним варіантом вибору. Керівник включає імовірність в оцінку, приймаючи до уваги ступінь невизначеності, ризики.