Рекомендована література:

1. Богданов А.А. Технотология: Всеобщая организационная наука: Т.2 – М.: Экономика, 1989.

2. Энциклопедия кибернетики. В Т.2. – К.: Глав. ред. Укр. Сов. Энцикл., 1975. – Том. 1 – 606 с., Т.2. – 619 с.

3. Кемени Дж. Кибернетическое моделирование. Некоторые приложения. – М.: Наука, 1983. – С.56-72.

4. Ланге О. Введение в эконометрию. – М. 1964.– С. 15-67.

5. Месарович М. Мако Д., Такафара И. Теория иерархических многоуровневых систем, – М.: Мир, 1973.

6. Акоф Р. Искусство решение проблем/ Пер. с анг. В.Г. Коваленко: под ред. Е.К. Масловского – М.: Мир, 1982. – 220 с.

7. Глушков В.М. Введение в АСУ. К.: «Техніка», 1972 – 310 с.

8. Іванюта В.Ф. Регіональна стратегія підприємництва в умовах євро інтеграції: Монографія. – К.: ЦНЛ, 2008. – 310 с.

9. Завадський Й.С. Менеджмент. – Т.1. – Вид. 2-е. К.: УФІМБ, 1998. – 542 с.

Додаткова література:

1. Батрин Ю.Д. Бюджетное планирование деятельности промышленных предприятий. – М.: Высшая школа, 2001. – 283 с.

2. Друри К. Введение в производственный и управленческий учет: Пер. с англ. Подред. С.А. Табалиной./ - М.: ЮНИТИ Аудит, 1994. – 560 с.

3. Карпова Т.П. Управленческий учет: Учебник для вузов/ – М.: ЮНИТИ Аудит, 1998. – 350 с.

4. Кондратова И.Г. Основы управленческого учета. – М.: Финансы и статистика, 1998-144 с.

5. Контроллинг как инструмент управления предприятием/Е.А. Ананькина, С.В. Данилочкин. Н.Г. Данилочкина и др.; Под ред. Н.Г. Данилочкиной. – М.: ЮНИТИ Аудит, 2001. – 279 с.

6. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организации/А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. – М.: Финансы и статистика, 1998. – 256 с.

7. Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. Ю.Г.Жукова / Под ред. и с предисл. д-ра экон. наук В. Б. Ивашкевича.- 2-е изд., перераб. и доп.-М.: Финансы и статистика, 1995.- 304 с.

8. Маркова В.Д., Кузнецова С.А. Стратегический менеджмент. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2001. – 288 с.

9. Николаева С.А. Особенности учета затрат в условиях рынка: система «Директ-костинг»: Теория и практика. – М.: Финансы и статистика, 1993.- 128 с.

10. Окороков В.Р., Ветров А.А., Соколов Ю.А. Введение в теорию контроллинга/ СПбПГУ. – СПб, 2000- 250 с.

11. Ткач В.И., Ткач М.В. Управленческий учет: международный опыт.- М.: Финансы и статистика, 1994. – 144 с.

12. Управленческий учет: Учебное пособие/ Под ред. А. Д. Шеремета,- 2-е изд., испр. – М.: ИД ФБК-Пресс, 2001.- 512 с.

13. Уткин Э.А., Марынюк И.В. Контроллинг: российская практика. – М.: Финансы и статистика, 1999. – 272 с.;

14. Фалько С.Г., Носов В.М. Контроллинг на предприятии. – М.: Об-во «Знание России», 1995. – 80 с.

15. Фольмут X.И. Инструменты контроллинга от А до Я: Пер. с нем./ Под ред. и с предисл. М.Л. Лукашевича и Е.И. Тихоненковой. – М.: Финансы и статистика, 1998. – 288 с.

Тема 4. Технологія прийняття господарських рішень із управління витрат

План

4.1 Сутність, функції і типи господарських рішень

4.2 Етапи процесу прийняття рішень

4.3 Моделювання рішень

4.4 Методи, принципи і вимоги рішень

4.5 Організація та контроль виконання рішень

Ключові терміни: прогнозування, моделювання, гіпотеза, альтернатива, проблема, діагностика, методи, спостереження, теорія ігор

4.1 Сутність, функції і типи господарських рішень

Прийняття рішень становить основний зміст діяльності керівника. Одначе для менеджера прийняття рішень – це постійна і досить відповідальна робота. Необхідність прийняття рішень присутня в роботі керівника будь-якого рівня під час формування цілі та досягнення її через сукупність взаємопов’язаних, цілеспрямованих та логічно послідовних управлінських дій, які забезпечують реалізацію управлінських задач.

Кожна управлінська функція пов’язана з декількома загальними, життєво важливими господарськими рішеннями

Функція планування відповідає на питання:

1. Яка природа підприємницької діяльності?

2. Якими повинні бути наші цілі?

3. Які зміни відбуваються в зовнішньому середовищі і як вони впливатимуть на організацію?

4. Яку стратегію та тактику слід обирати, щоб досягти поставлених цілей?

Функція організація направлена на вирішення наступних проблем:

1. Яким чином слід структурувати роботу організації? Як доцільно збільшити блоки в структурі організації?

2. Як скоординувати функціонування цих блоків, щоб воно відбулося гармонійно без протиріч?

3. Прийняття яких рішень на кожному рівні організації слід довіряти людям, зокрема керівникам?

4. Чи слід змінювати структуру організації через зміни в зовнішньому середовищі?

Функція мотивація розкриває потреби підлеглих:

1. Якою мірою задовольняються їхні потреби під час діяльності, що спрямована на досягнення цілей організації?

2. Якщо задоволення роботою та продуктивність праці твоїх підлеглих підвищились, то за рахунок чого це сталося?

3. Що може зробити керівник, щоб підтримати рівень зідоволєння працею та продуктивність праці підлеглих?

Функція контролю обґрунтовує:

1. Якими повинні вимірювати результати праці?

2. Як часто слід давати оцінку результатам праці?

3. Яких успіхів досягли підлеглі в досягненні поставлених цілей?

4. Якщо ми недостатньо просунулися в досягненні поставлених цілей, то чому це сталося та які корективи потрібні?

Прийняття господарських рішень – це творчий процес у діяльності керівників, який включає такі стадії:

• постановка цілі; вивчення проблеми; вибір та обґрунтування критеріїв ефективності за можливих наслідків прийнятих рішень; розгляд варіантів рішень; вибір та кінцеве формування рішення; прийняття рішення;

• доведення рішень до виконавців; контроль за виконанням рішень.

Рішення можна класифікувати за багатьма ознаками. Умови, в яких приймаються рішення, досить сильно впливають на якість прийнятих рішень. Звичайно рішення приймаються в умовах визначеності або ризику (невизначеності).

В умовах визначеності менеджер впевнений в результатах кожної з альтернатив.

В умовах ризику (невизначеності) максимум, що може зробити менеджер, це визначити імовірність успіху для кожної альтернативи.

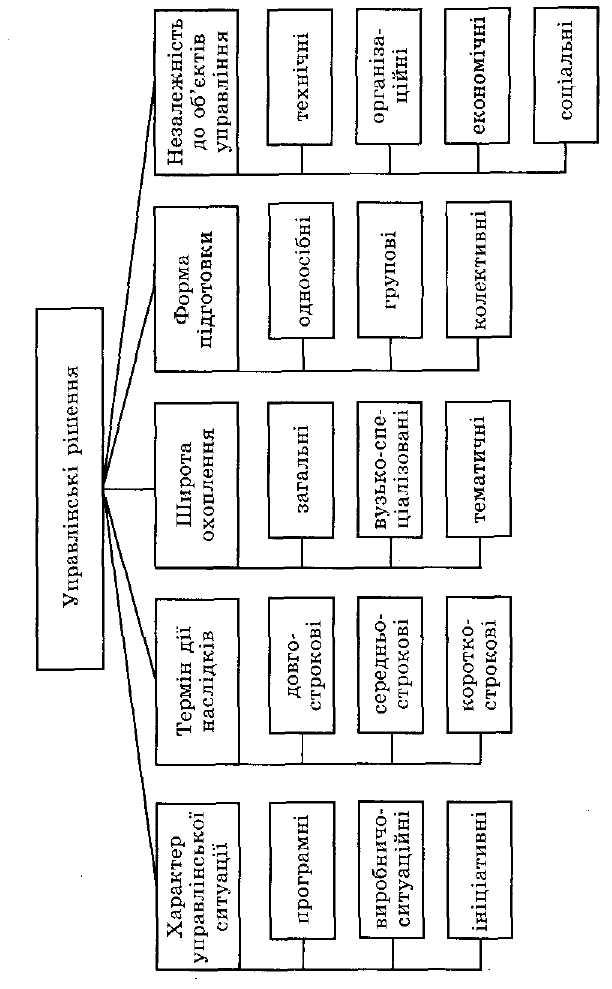

Важливе значення має культура менеджера (цінності та традиції організації). На співробітників впливає культура організації, і тому вони не розглядають рішень за межами організації. Існують інші критерії класифікації управлінських рішень (рис. 4.1):

• за терміном дії наслідків рішення: довгострокові, середньострокові та короткострокові рішення;

• за частотою прийняття: одноразові (випадкові) та такі, що повторюються;

• за широтою охоплення: загальні (які стосуються всіх співробітників), тематичні та вузькоспеціалізовані;

• за формою підготовки: одноосібні, групові, колективні рішення;

• за складністю: прості та складні;

• за регламентом: контурні, структуровані, алгоритмічні;

• за належністю до об’єктів управління: технічні, організаційні, економічні, соціальні;

• за характером управлінської ситуації: програмні, ініціативні, виробничо-ситуаційні.

Контурні рішення лише приблизно позначають схему дії підлеглих і дають їм широкий простір для вибору засобів та методів їх втілення.

Структуровані передбачають жорстке регламентування (обмеження) дії підлеглих. Ініціатива з їх сторони може бути підтримана лише в рішенні другорядних питань.

Алгоритмічні – гранично жорстко регламентують діяльність підлеглих і практично виключають їх ініціативу.

Існує інша класифікація (за Месконом) управлінських рішень.

Організаційні рішення – це вибір, який повинен зробити керівник, що виконує свої обов’язки, які обумовлені його посадою.

Ціль організаційного рішення – забезпечення руху до поставлених задач. Організаційні рішення поділяються на дві групи:

• запрограмовані;

• незапрограмовані.

У запрограмованому режимі число можливих альтернатив обмежене, вибір повинен бути зроблений у межах напрямів, заданих організацією.

Незапрограмовані рішення – це рішення, які вимагають певною мірою нових ситуацій, вони всередині не структуровані або пов’язані з невідомими факторами. Це рішення з питань: якими повинні бути цілі організацій, як поліпшити продукцію, як удосконалити структуру.

Практично в усіх випадках для керівника важко прийняти рішення (інколи неможливо), яке не матиме негативних наслідків.

Рис. 4.1. Класифікація управлінських рішень

Роберт Кац зауважує, що кожне рішення повинно «врівноважувати найбільш суперечливі цінності, цілі та критерії, що з будь-якої точки зору воно буде гірше оптимального. Кожне рішення чи вибір, яке стосується всього підприємства, буде мати негативні наслідки для певних його частин ».

Тому слід розглядати організацію з позиції системного підходу і враховувати можливі наслідки управлінського рішення для всіх частин організації.

Наприклад: фірма відмовилась від звільнення працівників під час спаду виробництва, гарантуючи зайнятість всім робітникам. Хоч додаткові витрати неминучі, але збережуть довіру працівників.

Ефективні керівники розуміють, що «флюгерна тактика» неприйняття рішення такою ж мірою незадовільний або навіть гірший хід, ніж прийняття поганого рішення. Тим не менше зустрічаються ситуації, в яких вочевидь відмова від вибору буде хорошим рішенням. Наприклад, якщо додаткова інформація повинна незабаром надійти, а час не є критичним фактором, то можливо краще не приймати рішення негайно.

Підходи до прийняття рішень

Під час розгляду процесу прийняття рішень треба враховувати два моменти:

1) приймати рішення, як правило, легко, але хороше рішення прийняти важко;

2) прийняття рішення – це психологічний процес, тому можна стверджу-вати, що прийняття рішення має інтуїтивний (заснований на судженнях) або раціональний характер.

Інтуїтивне рішення – це вибір, зроблений тільки на впевненості, що він правильний.

Рішення, засноване на судженнях, - це вибір, обумовлений знанням та накопиченим досвідом. Раціональне рішення відрізняється від інших тим, що воно не залежить від минулого досвіду.

Процес прийняття рішень

Процес прийняття рішень складний та багатосторонній. Він включає цілий ряд стадій та операцій. Кількість та якість прийняття рішень залежить від керівника, ситуації, стиля керівництва, культури організації. Важливо, щоб кожний керівник, враховуючи ситуацію та свій стиль управління, міг прийняти найбільш ефективне рішення.

Класичний підхід до прийняття управлінського рішення полягає у виконанні певної процедури та виконанні обов’язкових дій:

1. Діагностика проблеми

Задача керівника на цьому етапі полягає в аналізі проблемної ситуації, вивченні справи та цілі, попередньому формуванні критеріїв рішення.

2. Виявлення обмежень та визначення альтернатив

Причиною проблеми можуть бути чинники, які знаходяться за межами організації, які керівник не в змозі змінити. Такі обмеження звужують прийняття оптимальних рішень. Тому потрібно визначити джерело та суть обмежень та визначити альтернативи, тобто з’ясувати всі можливі дії, які усунуть причини проблеми.

3. Прийняття рішення

На цій стадії розглядаються альтернативні рішення, вибираються ті, які матимуть найбільш сприятливі наслідки рішення.

4. Реалізація рішення

На стадії реалізації приймаються міри до конкретизації рішення і доведення його до виконавців, тобто цінність рішення полягає в тому, що воно реалізоване (здійснене).

5. Контроль за виконанням рішення

У процесі контролю виявляються відхилення і вносяться поправки, які допомагають реалізувати рішення повністю. За допомогою контролю встановлюється зворотний зв’язок між системою, що керує, та системою, якою керують.