2.2 Особливості бухгалтерського обліку витрат, економічні витрати

Бухгалтерський облік витрат – це фактичне витрачання факторів вироб-ництва (за цінами їхнього придбання) для виготовлення певного виду про-дукції. Витрати виробництва у бухгалтерській та статистичній звітності виступають як собівартість продукції. Економічний підхід до визначення витрат виробництва базується на тому, що фактори виробництва (виробничі ресурси) є рідкісними й існують альтернативні варіанти їхнього використан-ня. Економічні витрати будь-якого ресурсу, вибраного для виробництва товару, дорівнюють його (ресурсу) вартості при найкращому з усіх можливих варіантів використання. Витрати можуть бути прямими та непрямими (явними та неявними):

явні витрати приймають форму прямих грошових платежів поста-чальникам товарів, комплектуючих, сировини тощо, оплати транспортних послуг, виплати заробітної плати робітникам та менеджерам і т.п. Вони пов’язані із придбанням ресурсів із-зовні (по відношенню до фірми).

Неявні витрати – це альтернативні витрати використання ресурсів, які належать власникам фірми і які недоотримані в обмін на явні (грошові) платежі. Так, якщо під офіс чи виробниче приміщення фірма використовує свою власність, значить, вона недоотримує прибуток внаслідок відмови від здавання в оренду цього приміщення.

У Законі України «Про оподаткування прибутку підприємств» [7] витрати на виробництво визначаються як валові витрати. Згідно із законом до валових витрат включаються суми будь-яких витрат, сплачених (нарахова-них) протягом звітного періоду в зв’язку з підготовкою, організацією, веденням виробництва, реалізацією продукції (товарів, робіт, послуг) і охороною праці (пп. 5.2.1 Закону). Різниця між витратами на виробництво й валовими витратами полягає в тому, що вартість придбання запасів знаходить своє відображення у складі валових витрат одразу ж після їх оприбуткування на склад або за фактом оплати. На витрати виробництва такі видатки потрапляють у міру їх списання та перенесення їх вартості на вартість готової продукції.

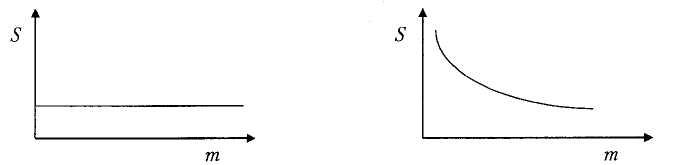

Особливість відображення витрат у бухгалтерському обліку полягає в поділі їх на постійні і змінні. Постійні витрати – це такі витрати, розмір яких у даний період часу не залежить від обсягів та структури виробництва і реалізації. До постійних витрат належать: відрахування на амортизацію будівель та обладнання, страхові внески, рентні платежі, оплата зобов’язань по позиках, заробітна плата керівництва і провідних спеціалістів тощо. Графічно постійні витрати можна зобразити у вигляді прямої лінії, яка паралельна осі абсцис (обсяги виробництва) (рис 2.5. та рис. 2.6).

Рис. 2.5. Загальні постійні Рис. 2.6. Постійні витрати

витрати на одиницю продукції

Рис. 2.7. Загальні змінні витрати Рис. 2.8 Змінні витрати

де S – витрати; на одиницю продукції

т – кількість виробленої продукції.

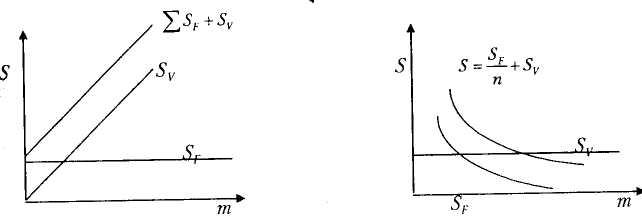

Рис. 2.9. Загальні витрати Рис. 2.10. Витрати на одиницю продукції:

де т – кількість виробленої продукції;

S – витрати; Sр – постійні витрати; Sy – змінні витрати

Змінні витрати – це ті витрати, загальний розмір яких безпосередньо пов’язаний із обсягами виробництва та реалізації продукції. Сюди входять витрати на заробітну плату основної маси зайнятих, сировину, паливо, енер-гію, транспортні послуги тощо. Якщо постійні витрати повинні бути оплачені навіть за умов нульових обсягів виробництва, то змінними витратами підпри-ємець може маніпулювати шляхом зміни обсягів виробництва (рис. 2.7. та рис. 2.8).

В аналізі часто застосовується поняття „питомі змінні витрати” (ПЗВ), що розраховуються як відношення змінних витрат (ЗВ) до обсягу (О) виробленої продукції. Постійні і змінні витрати становлять сукупні або загальні витрати (СВ), тобто СВ = ПВ + ЗВ (рис. 2.9. та рис. 2.10).

Динаміка змінних витрат при зміні обсягів виробництва та реалізації може бути різною:

Пропорційними змінні витрати називають тоді, коли їхня відносна зміна дорівнює відносній зміні обсягу або завантаження виробництва.

Якщо відносне зростання змінних витрат менше, ніж відносне збіль-шення обсягів виробництва, то такі змінні витрати називають регресивними.

Прогресивні змінні витрати мають місце тоді, коли відносне збільшення змінних витрат більше, ніж обсяг виробництва.

Сума постійних та змінних витрат виробництва – це валові витрати підприємства (TC):

TC = FC + VC, (2.2)

Валові витрати з кожною новою одиницею продукції зростають на ту саму величину, що й сума змінних витрат.

Ті види витрат, які визначають величину валових витрат при змінах обсягів виробництва (наприклад, витрати на сировину, на заробітну плату основної маси зайнятих тощо), називають вирішальними витратами, бо саме вони беруться до уваги, коли приймається рішення про зменшення чи збільшення обсягів виробництва продукції. Заробітна плата адміністрації, охорони, орендна плата тощо не впливають безпосередньо на рішення про обсяги виробництва, а просто виступають як умова функціонування підпри-ємства. Ці витрати називають витратами, які не визначають рішення.

Але не варто вважати, що всі змінні витрати є вирішальними, а постійні – тими, що не визначають рішення. Адже одні й ті самі витрати можуть вести себе по-різному. Наприклад, якщо за законодавством термін звільнення з роботи становить один тиждень, то витрати на заробітну плату працівників є постійними на один тиждень; навіть при зниженні обсягів виробництва неможливо негайно звільнити працівників. Якщо ж розглядати, наприклад, рік – то всі витрати на заробітну плату стають змінними. Вважається, що в довгостроковому періоді всі витрати стають змінними.

Співвідношення між виручкою від реалізації (виторгом), постійними та змінними витратами впливають на прийняття рішення відносно того, чи варто продовжувати діяльність, чи, навпаки, треба її припинити. Розглянемо це на прикладі. Нехай постійні витрати підприємства становлять 8 млн. грн., змінні витрати – 10 млн. грн., а виручка від реалізації продукції – 14 млн. грн. Якщо підприємство буде продовжувати діяльність, то воно буде збитковим.

Для підприємця важливо знати не просто валові витрати, а витрати на одиницю продукції, тобто середні витрати. Середні витрати (ATC) – це валові витрати на одиницю випущеної продукції:

ATC = TC : Q, (2.3)

Відповідно розраховуються середні постійні (AFC) та середні змінні (AVC) витрати:

AFC = FC : Q; AVC = VC : Q; ATC = AFC + AVC, (2.4)

Середні змінні витрати спочатку зменшуються, досягають свого міні-мального значення, а потім починають зростати. Це означає, що при малому обсязі виробництва обладнання буде недовантаженим, розподіл праці – неглибоким, а технологічні процеси – недосконалими. По мірі розширення виробництва його ефективність буде зростати і змінні витрати на одиницю будуть знижуватися. Але використання все більшої кількості змінних ресур-сів, урешті решт, призведе до того, що почне діяти закон спадної віддачі. З цього моменту використання ресурсів буде настільки повним та інтенсивним, що кожна додаткова одиниця змінних ресурсів буде збільшувати обсяг виробництва на меншу величину. Закон спадної віддачі також називають законом спадного граничного продукту: його дія виражається в тому, що, починаючи з певного моменту, послідовне приєднання кожної наступної одиниці змінного ресурсу (наприклад, праці) до незмінного, фіксованого ресурсу (наприклад, капіталу) дає спадний додатковий або граничний продукт в розрахунку на кожну наступну одиницю змінного ресурсу. Наприклад, якщо кількість робітників, що обслуговує дане устаткування, почне збільшуватися, то зростання обсягу виробництва буде поступово зменшуватися пропорційно кількості нових робітників.

Обсяг виробництва, за яким середні валові витрати мінімальні, носить назву оптимум за витратами. Якщо брати до уваги тільки витрати, то такий обсяг виробництва є найбільш вигідним для підприємства. Але це ще не означає, що варто виробляти та реалізовувати саме таку кількість продукції, оскільки треба ще взяти до уваги ту ціну, за якою буде реалізовуватися продукція.

На динаміку середніх витрат у довгостроковому періоді може впливати як масштаб підприємства, так і обсяг виробництва. Як правило, в довгостроковому періоді витрати зі збільшенням підприємства спочатку зменшуються, а потім починають зростати. Це можна пояснити позитивним та негативним ефектом зростання масштабів виробництва.

Позитивний ефект масштабу виникає тоді, коли довгострокові середні витрати фірми зменшуються зі збільшенням обсягів випуску. Позитивний ефект масштабу (економія від масового виробництва) виникає під дією наступних факторів:

- Поглиблення спеціалізації праці робітників. Із розширенням виробництва вже немає потреби у сумісництві професій кваліфікованої та некваліфікованої праці, у витрачанні часу на перехід від одних операцій до інших. Робітники мають можливість досконало оволодіти певною операцією, зосередитись тільки на її виконанні, а це підвищує продуктивність праці.

- Спеціалізація та економія праці управлінського персоналу. Тепер один фахівець відповідає за питання маркетингу, інший займається управлінням запасами, третій – ретельно вивчає необхідність запозичення кредиту тощо; отже, праця кожного, хто приймає рішення, стає більш кваліфікованою, відповідно і рішення – більш ефективними.

- Ефективне використання основного й оборотного капіталу в цілому. У більш великого підприємства – більші можливості для використання більш продуктивного та дорогого обладнання, прогресивних технологій, найнові-ших наукових розроблень.

- З’являється можливість здійснювати більш глибоку переробку сирови-ни, використовувати технологічні відходи, здійснювати диверсифікацію виробництва.

Негативний ефект масштабу виникає тоді, коли довгострокові середні витрати зростають із зростанням обсягів виробництва. Справа в тому, що велике підприємство може стати некерованим, знижується оперативність і ефективність управління, зростають прямі та непрямі витрати виробництва. Великі підприємства намагаються обійти негативний ефект масштабу, створюючи автономні підрозділи, впроваджуючи комп’ютерну обробку інформації, готуючи більш кваліфіковані кадри тощо.

Постійний ефект масштабу має місце тоді, коли довгострокові середні витрати не залежать від обсягів випуску.

Обсяг виробництва, за якого фірма може мінімізувати свої довго-строкові середні витрати, визначає оптимальний розмір підприємства. Можна виділити три основні моделі підприємств з різними кривими довгострокових середніх витрат.

Рис. 2.11. Види кривих довгострокових середніх витрат

Як бачимо на рис. 2.11, довгострокові середні витрати досягають мінімуму на досить великому відрізку. Оптимальний розмір підприємства може варіювати в межах цього обсягу виробництва.

На рисунку 2.11. довгострокові середні витрати поступово знижуються і досягають мінімуму при оптимальному обсязі виробництва й оптимальному розмірі підприємства, але потім починають зростати. Така ситуація спостерігається в автомобільній, сталеварній, алюмінієвій та інших галузях. При даному обсязі споживчого попиту достатня ефективність виробництва може бути досягнута лише декількома промисловими гігантами. Щоб досягти позитивного ефекту, треба буде виходити за межі існуючого вітчизняного ринку. Крива ілюструє настання негативного ефекту вже навіть при невеликих розмірах підприємства, при незначному розширенні виробництва. В таких галузях існуючий обсяг попиту буде підтримувати існування значної кількості невеликих виробників. Ця ситуація типова для роздрібної торгівлі, деяких сільськогосподарських підприємств, для швейної та взуттєвої промисловості.

Підприємство розширює виробництво, якщо додаткова одиниця продукції обходиться їй дешевше, ніж дохід, який вона принесе (ціна її продажу). Так відбувається доти, поки граничні витрати не почнуть дорівнювати граничному доходу (граничні витрати на виробництво одиниці продукції не почнуть дорівнювати ціні продажу цієї одиниці). В короткостроковому періоді граничні витрати будуть дорівнювати, середнім витратам в їхньому мінімальному значенні. Оскільки підприємство сприймає ціну на свою продукцію як дану і пристосовує до неї своє виробництво, то вона буде намагатися виробляти стільки продукції (Q оптим), щоб ціна дорівнювала граничним витратам (MC).