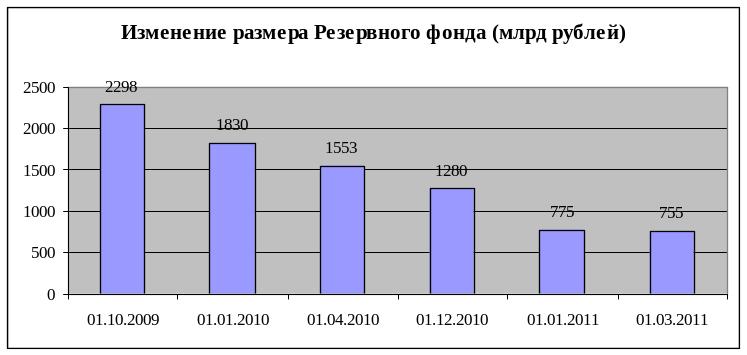

Фонд национального благосостояния

Средства ФНБ - это часть средств ФБ, подлежащих особому управлению и учету.

Средства фонда формируются:

1) за счет нефтегазовых доходов. Величина трансферта зависит от превышения накопленного объема средств Резервным фондом его нормативной величины.

2) за счет доходов от управления средствами фонда.

Управление средствами фондов

Управление средствами фондов осуществляет Минфин. Отдельные функции по управлению средствами Резервного фонда переданы ЦБ РФ.

Цель управления средствами фондов - 1) обеспечение сохранности средств и

2) получение стабильного дохода от его размещения в долгосрочной перспективе.

Средства фондов могут размещаться в следующие виды финансовых активов:

- долговые обязательства иностранных государств и иностранных государственных агенств;

- долговые обязательства международных финансовых организаций в виде ценных бумаг;

- депозиты в иностранных банках и кредитных организациях.

В первой половине февраля 2011 г. нефтяные котировки осторожно подобрались к психологически важному рубежу 100 долл. за баррель, а за последнюю неделю февраля в результате эскалации конфликта в Ливии стоимость барреля взлетела сразу на 20 долл. Цена российской нефти марки Urals за несколько дней поднялась более чем на 10% и к 4 марта достигла 115 долл. за баррель.

Тема 8. Межбюджетные отношения

Особенности современного федерализма как системы власти. Основные задачи, решаемые в рамках любой модели финансового (бюджетного) федерализма.

Конкурентная (американская) и кооперативная (германская) модели финансового федерализма. Их характеристика, особенности, положительные стороны и недостатки.

Механизмы горизонтального и вертикального выравнивания.

Российская модель бюджетного федерализма, особенности ее становления. Формы межбюджетной помощи и их эволюция в последнее десятилетие. Дотации, субсидии, субвенции и бюджетные кредиты – формы межбанковских трансфертов. Регулирующие (расщепляющиеся) налоги как форма механизма вертикального выравнивания. Бюджетные фонды федерального бюджета. Их роль в формировании механизма межбюджетных отношений.

Бюджетный (финансовый) федерализм направлен на обеспечение совместного достижения экономических целей при сохранении целостности, но ограничении самостоятельности каждого из субъектов федерации.

Определение: Бюджетный (финансовый) федерализм – это форма бюджетного устройства в федеративном государстве, которая предполагает учет интересов всех участников бюджетного процесса на основе достижения компромисса между всеми субъектами этого процесса.

Во всех государствах с федеративным устройством существует три проблемы, требующие нахождения компромиссных решений.

Первая проблема – это определение состава расходных полномочий и их последующее распределение между различными уровнями власти.

Вторая – это определение источников поступления денежных средств в бюджеты различных уровней (распределение налоговых доходов).

Третья проблема – организация трансфертов между бюджетами разных уровней (организация финансового взаимодействия).

В странах с федеративным устройством существует два главных инструмента, используемых для организации взаимодействия между бюджетами различных уровней.

Первый – это так называемый принцип горизонтального выравнивания.

Реализация данного принципа предполагает перераспределение финансовых ресурсов (трансферты) от экономически развитых (высокодоходных) субъектов федерации в пользу экономически слабых (низкодоходных) субъектов.

Механизм перераспределения – налоги и федеральный бюджет.

Второй – принцип вертикального выравнивания.

Реализация данного принципа заключается в том, что федеральные налоги, являющиеся главными источниками доходов федерального бюджета, формируют также бюджеты низших уровней бюджетной системы.

Принцип вертикального выравнивания известен как «расщепление налогов» между различными уровнями бюджетной системы.

Среди федеративных государств есть две страны, являющиеся классическими образцами так называемого «конкурентного» и «кооперативного» федерализма.

Все остальные федеративные страны располагаются между этими условными полюсами финансового федерализма.

В случае конкурентного федерализма правила игры (налоговая и расходная политика) определяются каждым участником самостоятельно. При этом учитывается необходимость конкурировать с другими субъектами федерации за мобильные ресурсы путем установления наиболее выгодных правил (налогов). В кооперативном федерализме правила игры формулируются федеральным центром и региональными властями в ходе переговоров между ними.

Представитель первого «полюса» - это США. В системе финансового федерализма отсутствует механизм вертикального выравнивания (никаких разделяющихся налогов). Субъекты федерации имеют право осуществлять собственную налоговую политику(вводить собственные налоги). Федеральное правительство, правительства штатов и местные власти имеют собственные «непересекающиеся» налоги. Субъекты федерации (штаты) значительно отличаются по налогам и расходам друг от друга. Они с помощью, в том числе и налоговой политики конкурируют друг с другом за привлечение капитала и труда.

Собственные доходы штатов составляют приблизительно 80% расходов, а 20% - это федеральные трансферты (гранты).

Наряду с этим в систему межбюджетных отношений встроен механизм горизонтального выравнивания. Этот механизм реализуется через систему межбюджетных трансфертов (бюджетных грантов). Бюджетные гранты в американской системе финансового федерализма могут быть 1) общие (нецелевые) и 2) категориальные (целевые).

Общие гранты, в свою очередь, делятся на а) блочные и б) условные. И те и другие являются нецелевыми. Общие гранты поступают в полное распоряжение местных бюджетов и могут использоваться по их усмотрению.

Категориальные делятся на а) долевые и б) блочные. И те и другие являются целевыми. Они выделяются для решения определенных задач. Долевые гранты выделяются на осуществление федеральных программ в каком-либо штате, но при обязательном финансовом участии правительства штата. Блочные целевые гранты направлены на возмещение части расходов штата.

Второй полюс – это германская, или «кооперативная» модель финансового федерализма. Характерной чертой германской модели является использования принципа вертикального выравнивания через систему расщепляющихся налогов между уровнями бюджетной системы.

Субъекты федерации – 16 земель.

Индивидуальный подоходный налог распределен в ФРГ следующим образом: 42.5% идет в федеральный бюджет, 42.5% - в бюджеты субъектов (земли), 15% - в бюджеты местных органов власти.

Налог на прибыль: 50% - в федеральный бюджет, 50% - в бюджеты субъектов.

НДС распределяется между тремя уровнями бюджетной системы, но пропорции распределения варьируются.

Наряду с этим в ФРГ практикуется перераспределение финансовых ресурсов через федеральный бюджет в пользу экономически слабых (восточных) регионов.

Форма – прямые федеральные гранты.

В германском законодательстве существует требование доведения уровня финансовой обеспеченности любого субъекта до уровня 99.5% от среднедушевой обеспеченности по стране. И данная норма неуклонно исполняется несмотря на нарастающее недовольство регионов-доноров.

Российская модель бюджетного федерализма

В России, с одной стороны, регионы конкурируют друг с другом за размещение на их территории наиболее выгодных предприятий и за получение финансовой помощи из центра. С другой стороны – важнейшие полномочия и финансовые ресурсы сосредоточены в руках центра. Центр, обладая широкими полномочиями, устанавливает единообразное законодательство по всем важнейшим вопросам, обеспечивая единство налоговой системы. Все это – характерные черты кооперативного федерализма. Однако в Германии региональные власти через партийную систему и бундесрат оказывают влияние на политику федерального центра. Поэтому германский федерализм кооперативный – переговорный.

В России же федеральный центр не ведет реального переговорного процесса, а стремится обеспечить эффективность регионального управления с помощью административных методов, то есть через механизмы, присущие унитарным государствам. В результате федеральный вынужден рассматривать регионы как филиалы корпорации, ставить перед ними стратегические задачи, формулировать цели и оценивать региональные власти по результатам работы. 2005-ый год стал годом окончательного оформления этой системы.

Федеральный центр принял ряд односторонних решений, существенно сузивших экономические возможности регионов: о монетизации льгот, об административной реформе, о национальных проектах. При этом региональным властям досталась роль «ответственных исполнителей» отдельных мероприятий, спланированных, профинансированных и контролируемых из центра.

В этой модели изменилось распределение доходов и расходов между бюджетами различных уровней. В 1992 – 1998 годах наблюдалась тенденция роста доли налоговых доходов бюджетов субъектов в консолидированном бюджете России с 44% до 56%. С 1999 года эта доля стала снижаться и достигла 31-32% в 2005-2006 годах. При этом доля расходов бюджетов субъектов снижалась, но темпами в два раза более медленными (с 54 до 43%). Другими словами произошла серьезная централизация финансовых ресурсов в федеральным бюджете в ущерб бюджетам федерации. Региональные власти, испытывая финансовые трудности в исполнении своих обязательств, прибегают к финансовой помощи из центра и федеральные власти вынуждены идти им навстречу и оказывать дополнительную помощь. Такого рода взаимоотношения называются политикой «мягких бюджетных ограничений». Такая политика позволяет властям систематически превышать утвержденные их бюджетами уровни расходов. Как показывает мировой опыт, такая практика ведет к постоянному повышению бюджетных расходов, создает препятствия для частных инвестиций и одновременно способствует росту неэффективных и рискованных инвестиционных проектов.

Все эти негативные тенденции стали результатом попыток федерального центра заменить конкурентные и кооперативные механизмы федерализма административными методами и управлять регионами как филиалами единой корпорации.

Формы финансовой помощи (межбюджетные трансферты)

Бюджетной кодекс РФ предусматривает следующие формы межбюджетных трансфертов:

Дотации на выравнивание бюджетной обеспеченности субъектов РФ;

Субсидий бюджетам субъектов РФ;

Субвенций бюджетам субъектов РФ;

Иных межбюджетных трансфертов;

Межбюджетных трансфертов государственным внебюджетным фондам.