7.4. Ипотечные ценные бумаги

и перспективы инвестирования

в них в России______________

Мировой рынок ипотечных ценных бумаг получил свое бурное развитие сравнительно недавно — с конца 70-х — начала 80-х гг. прошлого века. Его основу составил американский фондовый рынок, традиционно со времен преодоления Великой депрессии и окончания Второй мировой войны включавший в себя постоянно растущий сегмент ипотечных ценных бумаг. Рузвельтовские реформы 1930-х гг, заложили основу особой, двухуровневой американской модели финансирования ипотеки посредством привлечения инвестиционных средств на фондовом рынке. Для этого были созданы специальные государственные институты, осуществляющие подобного рода операции. С 70-х гг. XX в., особенно активно в 80-х гг., которые отмеченны достаточно высокой экономической конъюнктурой, американские ипотечные бумаги, наряду с другими более традиционными фондовыми инструментами, например казначейскими обязательствами, стали скупать финансовые институты, в том числе государственные финансовые структуры (правительства и центральные банки) других стран. Таким образом, американский рынок ипотечных ценных бумаг составил основу мирового рынка вторичной ипотеки, что стало фактором распространения кризиса на ипотечном рынке США на другие страны в 2008 г., формируя мировой финансовый кризис. С конца 1980-х гг. получают развитие аналогичные системы рефинансирования ипотеки и в других странах, как развитых (особенно европейские страны), так и в ряде развивающихся. Однако вплоть до настоящего времени они не получили столь существенного развития, как в США. Так, на 2006 г. объем эмиссии ипотечных бумаг во всех странах Европы по сравнению с США составил менее 20% (более 51% из которых приходится на долю Великобритании).

Реформа ипотечного кредитования в России, начавшаяся в середине 1990-х гг., проводится таюке по образцу американской модели с ориентацией на рефинансирование ипотечных операций на фондовом рынке. Однако вплоть до самого последнего момента в силу ряда институциональных и макроэкономических причин фондовое реинвестирование ипотеки не получило широкого распространения.

7.4.1. Ипотечные ценные бумаги и их свойства

Ипотечная ценная бумага является долговым инструментом, который обеспечен закладными по выданным ипотечным кредитам. Согласно общепринятой схеме пул ипотечных кредитов, который должен служить обеспечением по выпущенным облигациям, отделяется от банка, выдавшего кредй-

Инструменты и технологии инвестирования______ 325

ты (эмитент), и продается на баланс специальному ипотечному агенту (англ. 5РУ — зресма! ригрозе уеЫс!е), который создается исключительно для выпуска данных облигаций. Ипотечный агент не имеет права вести никакую иную деятельность, не имеет сотрудников, а функции учета и управления передаются специальным организациям. Единственным его активом является пул (опцион) закладных, который служит источником денежных потоков и обеспечением по выпущенным облигациям.

Подобная схема позволяет отделить риск ипотечной бумаги от риска банка-эмитента, и поэтому ипотечные облигации могут иметь даже более высокие кредитные рейтинги, чем банки, непосредственно выдававшие кредиты.

Ипотечные кредиты «уходят» с баланса выдавшего их банка или купившего их ипотечного агентства, а взамен банк (агентство) получает денежные средства, привлеченные ипотечным агентом (5РУ) путем выпуска ипотечных облигаций, которые затем может направить на выдачу новых кредитов. Как правило, банк-эмитент, продавший ипотечные кредиты, остается агентом по их обслуживанию и получает за это сервисную комиссию.

В качестве ипотечного покрытия при выпуске классических ипотечных облигаций (пюП§а§е-Ьаскей ёесигШек — МВ8) используются кредиты, выданные на покупку жилой недвижимости, сроком на Ю—30 лет под фиксированную ставку. В США большая часть таких облигаций обеспечена 30-летними кредитами с фиксированной ставкой процента, при этом в среднем размер кредита не превышает 50—60% от стоимости заложенной недвижимости. Этот показатель (отношение величины кредита к стоимости имущества — Ьоап Ю уа!ие га11о (1Л"У) является одним из важнейших показателей кредитного качества облигаций.

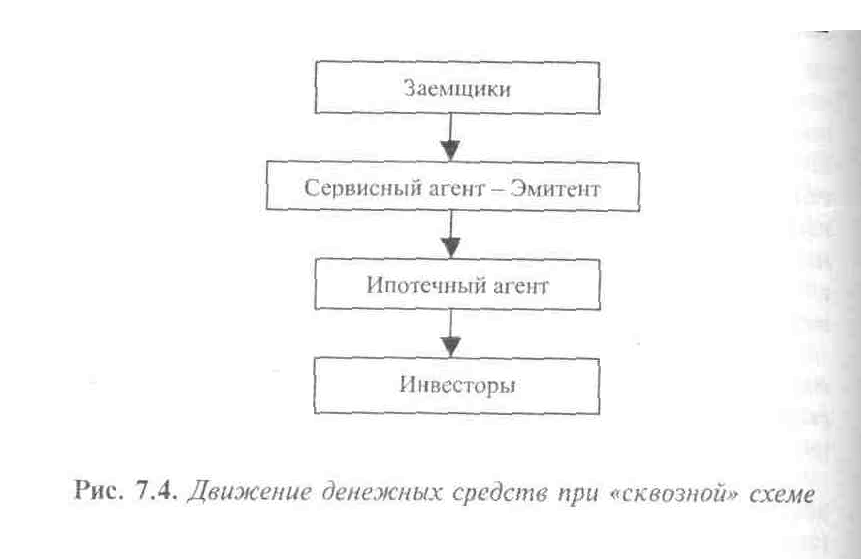

Самым простейшим видом ипотечных ценных бумаг являются облигации со сквозным погашением или так называемые «сквозные» облигации (Раз5-1Игои§Ь §есигте§). В США их еще называют сертификатами участия (Рагть С1ра(юп СеПШса(е), хотя в российском законодательстве эти понятия немного различаются.

В рамках «сквозной» схемы (рис. 7.4) сервисный агент (банк или ипотечное агентство) ежемесячно собирает с заемщиков процентные платежи и взносы в счет погашения

основного долга, включая суммы досрочного погашения. Затем сервисный агент, удержав свою комиссию, отправляет деньги инвесторам.

В развитых странах сумма, которую получает инвестор, не существенно отличается от средней ставки по кредитам, составляющим ипотечное покрытие. Как правило, эта разница складывается из двух элементов: величины сервисной комиссии и стоимости гарантии — если выпуск гарантирован третьей стороной, например государственным агентством. В среднем по выпускам крупнейших ипотечных агентств разница между ставкой купона облигации и средней процентной ставкой по ипотечному покрытию составляет 0,5%. В России рынок только зарождается и пока позволяет организаторам выпусков облигаций заработать больше. Так, например, средняя ставка по ипотечному покрытию выпуска ГПБ-Ипотека (с декабре 2006 г. выпускаются компанией Совфинтрейд — дочерней структурой Газпромбанка) — 13,8%, в то время как купон по выпуску — 8%, Наличие разрыва почти в 6% между доходностью ипотечных бумаг и средней ставкой по ипотечным кредитам позволяет надеяться на существенное падение ипотечных ставок в дальнейшем, по мере развития рынка ипотечных бумаг, поскольку сервисная комиссия в 6% — это явно спекулятивная маржа.

327