3. Цикл финансирования.

– это вся совокупность операций по аккумулированию и использованию финансовых ресурсов в их взаимоотношении между кредиторами, собственниками и способствующих покрытию разрывов между денежными потоками.

Цикл финансирования позволяет обеспечивать непрерывность процесса производства на предприятии.

5. Механизм принятия инвестиционных решений на предприятии

Проблема оценки нынешней и будущей стоимости появляется, когда у предприятия появляется выбор между нынешним и будущим потреблением.

Существует 2 крайних выбора инвестора:

1. отказ от текущего потребления с целью максимизации будущего потребления - характеризует инвестирование;

2. максимизация потребления в настоящем.

Правило сегодняшней стоимости:

Существуют различные комбинации возможности применении правила сегодняшней стоимости (ПСС) - зависит от наличия рынков реальных и финансовых активов и характеристик последнего.

Варианты:

1. у инвестора нет возможности инвестирования в реальные активы, рынок финансовых активов идеален (ставка размещения денежных средств = ставке привлечения);

2. у инвестора есть возможность инвестирования как в реальные, так и в финансовые активы (рынок финансовых активов идеален);

3. у инвестора есть возможность инвестировать как в реальные, так и в финансовые активы (рынок финансовых активов неидеален). Ставка привлечения не равна ставке размещения.

Типы хозяйственных субъектов:

1. с равновесной денежной позицией - спрос равен предложению;

2. с избыточной денежной позицией - спрос меньше предложения;

3. с недостаточной денежный позицией - спрос больше предложения.

Появляется финансовый посредник. Его задача - аккумулирование свободных денежных ресурсов от хозяйствующих субъектов с избыточной денежной позицией и передача их от своего лица хозяйствующим субъектам с недостаточной денежной позицией.

Выгода - у всех снижаются издержки и время на поиск друг друга, выравнивание по суммам и срокам.

Идеальный финансовый рынок - спрос на кредитные ресурсы равен предложению, и существует равновесная цена.

Вариант 1 - возможность операций только на финансовом рынке, рынок идеален.

t0, - начальный момент времени, t1 – момент времени в будущем, R0 max, - максимальное потребление в начальный момент времени, R 1 max – максимальное потребление в будущем, Сt0 – сумма сбережений инвестора в начальный момент времени, Сt1- ожидаемый доход инвестора в момент времени t, не от инвестиционной деятельности. rприв, (r1) – ставка привлечения, rразм (r0) – ставка размещения (они равны).

Возможности инвестора:

максимизация потребление в наст.: R0 = max, R1 = 0

R0max= Сt0+ PV(Сt1) = Сt0+ Сt1/(1+ rприв)

(берем кредит в банке)

макс. потребление в будущем: R0 = 0, R1 = max

R1max= Сt1+ FV(Сt0) = Сt1+ Сt0*(1+ rразм)

(кладем деньги на депозит)

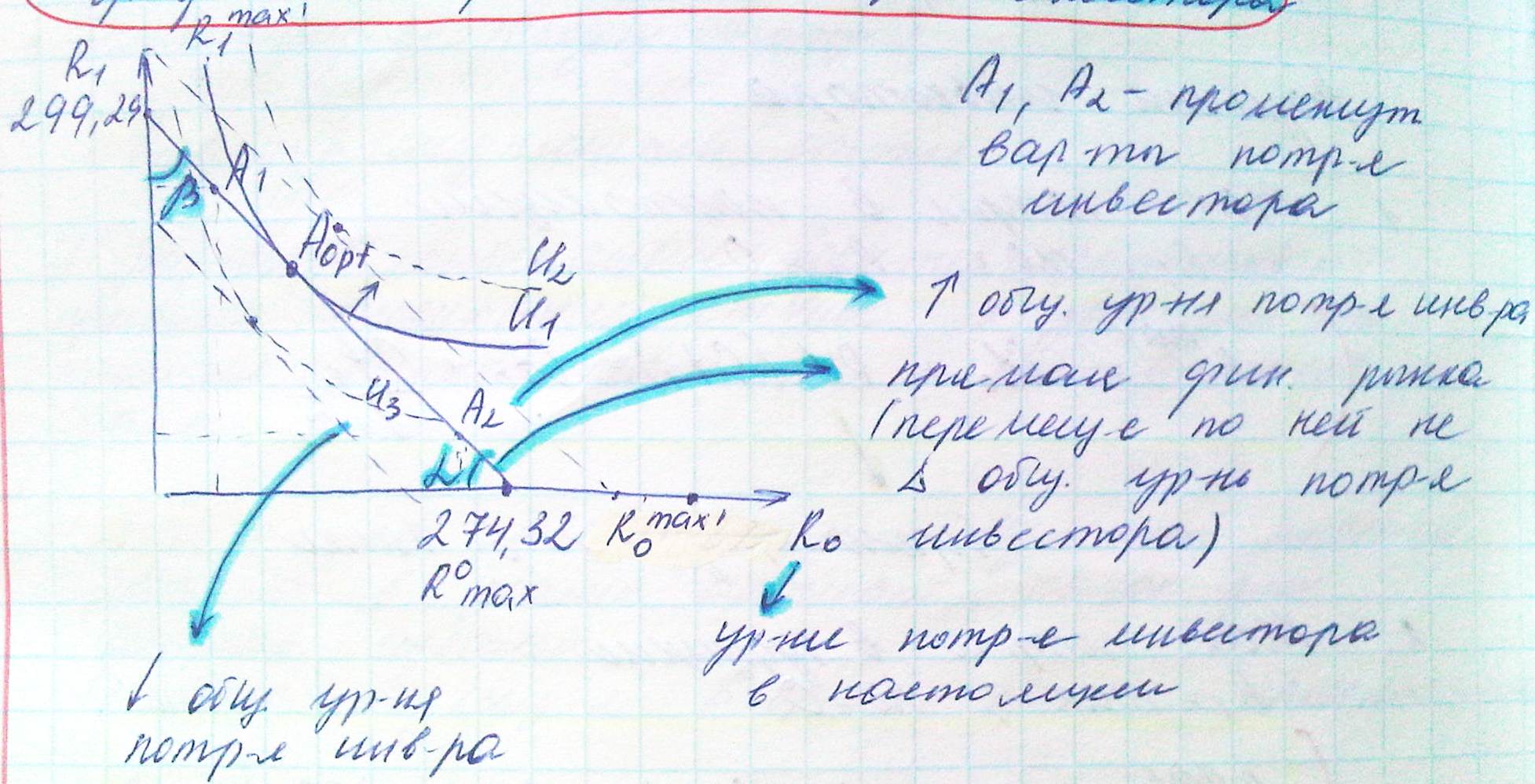

Графическое отображение выбора инвестора:

Углы бета и альфа - отражают значения ставок на финансовом рынке.

tg альфа = r0 (% ставке, действующей на идеальном фин. рынке r0=r1)

tg бета = r1 – ставке привлечения

На идеальном рынке tg альфа = tg бета

U1 – “useless” – кривая потребительских предпочтений инвестора (кривая безразличия) – в каждой точке на кривой достигается один и тот же уровень потребления инвестора

Aopt – точка оптимального выбора инвестора

При изменении общего уровня потребления инвестора происходит изменение кривой его предпочтений

Оптимальный выбор инвестора определится точкой касания кривой его предпочтений и прямой финансового рынка.

Влияние фин. рынка:

возможность взять кредит

возможность ращместить средства

Оценка влияния фин. рынка:

,

,

– потребление при неработающем фин.

рынке (т.е. без дисконтирования и

наращения)

– потребление при неработающем фин.

рынке (т.е. без дисконтирования и

наращения)

,

,

- при работающем фин. рынке

- при работающем фин. рынке

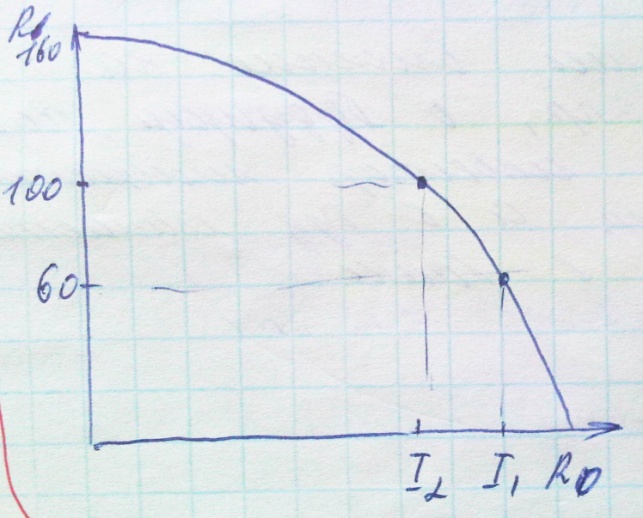

Промежуточные ситуации: R0 задано => R1= Сt1+ (Ct0-R0)*(1+ rразм)

Вариант 2. одновременные инвестиции на финансовом рынке и реальных активов: выбор между потреблением и инвестированием (рынок идеален)

Кривая инвестиционных возможностей:

Max потребление в настоящем, сбережения превышают инвестиции в реальные активы:

,

R0

= max,

Rt

= 0

,

R0

= max,

Rt

= 0

R0max= Сt0 - I0+ PV(Ct1+ GI0t1) = Сt0 - I0+ (Ct1+ GI0t1)/(1+ rприв)

GI0t1 – доход, приносимый инвестированием в реальные активы (напр., оборудование)

Max потребления в будущем R1 = max, R0 = 0,

R1max= Ct1+ GI0t1+ FV(Сt0- I0) = Ct1+ GI0t1+ (Сt0- I0)*(1+ rразм)

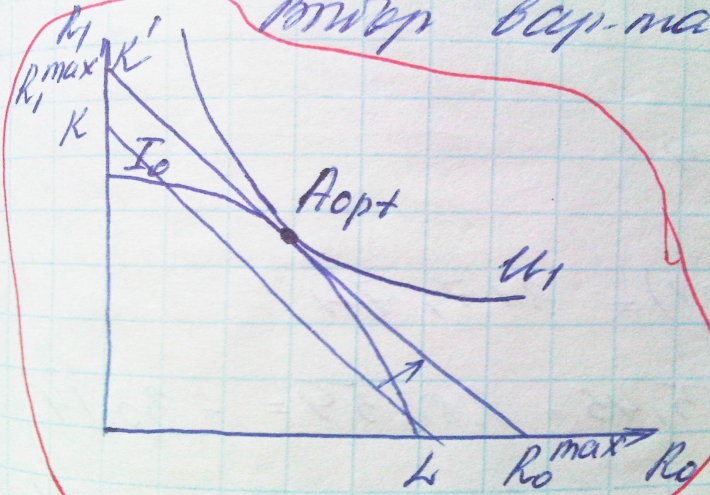

Выбор варианта инвестиций

П ри

первой прямой К инвестор не инвестировал

в реальные активы

ри

первой прямой К инвестор не инвестировал

в реальные активы

-> стал инвестировать, и К -> К‘

Инвестиции в реальные активы позволяют максимизировать потребление инвестора как в настоящем, так и в будущем.

Адекватно комбинируя операции на финансовом рынке и рынке реальных активов, инвестор может достичь любого значения на К‘, расположенной выше К, что позволит ему оптимизировать объем потребления в настоящем и будущем.

Объем инвестиций – на ОХ, т.к. инвестиции осуществляются в момент времени t0.

Вариант 3. Одновременные инвестиции на фин. рынке и рынке реальных активов. Рынок неидеален.

Ct0 < I0

Max потребления в настоящем – R0 = max, R1 = 0

R0max= Сt0 - I0+ PV (Ct1+ GI0t1) = Сt0 - I0+ (Ct1+ GI0t1)/(1+ rприв)

Max потребления в будущем – R1 = max, R0 = 0

R1max= Ct1+ GI0t1 – FV (I0 -Сt0) = Ct1+ GI0t1 - (I0 -Сt0)*(1+ rприв)

I0 -Сt0 – сумма кредита на сумму, недостающую для инвестиций,

(I0 -Сt0)*(1+ rприв) – возврат % банку за пользование кредитом

rприв – ставка привлечения

Задачи