Неустранимые

Устранимые

1. неустранимые риски - главные риски.

Вложив средства в предприятие и потеряв оперативный доступ к инвестируемому капиталу, можно лишиться капитала, имея лишь остаточные требования к имуществу предприятия или не получить ожидаемый доход на вложенный капитал (вследствие неэффективного управления его средствами, либо резко изменяется и прогнозируемая конъюнктура рынка).

Субъективная причина этого риска - собственник может ошибиться в выборе предприятия или оценке прибыльности осуществляемых предприятием инвестиционных проектов.

Вложив деньги, инвестор не может повлиять на развитие предприятия, которое позволило бы избежать риска. НО! Возможна минимизация с использованием специальных процедур и дополнительных вложений (+ специальные знания);

2. Устранимые риски:

риск несоответствия предпочтений акционера размеру и графику выплат дохода от вложенных средств – характерен для не ведущих собственников;

Выход:

- согласование фин. планов предприятия и инвестора

- использование спец. инвестиционных стратегий, удовлетворяющих интересам разных типов инвесторов

риск потерь инвестора из-за вынужденного подчинения его интересов противоположным его интересам большинства – характерен для миноритарных акционеров (не владеющих контрольным пакетом);

- здесь рассматривается упущенная выгода, т.е. недополучение ожидаемого дохода

- связан с выбором инвестиционных проектов и видов деятельности, которые неприемлемы для миноритарных собственников

Выход:

- перемещение центра принятия стратегических фин. решений за пределы предприятия (трастовой компании)

риск заблокирования капитала, вложенного в предприятие

Причины:

ОПФ предприятия

Нежелание части собственников допустить вывод средств

Отсутствие денежных средств

Нецелесообразность ликвидации предприятия

Обязательства собственников о невыходе при учреждении

Особенности:

- связан с определенной ОПФ – тех ОПФ, процедура продажи долей участия в которых не является автоматической (ЗАО, специальная процедура изъятия капитала), если ОАО не котируется;

- связан с ликвидностью активов предприятия

риск растворения капитала,

Причины:

- развивающееся предприятие расширяет круг акционеров через доп. эмиссии => капитал прежних собственников растворяется

1. снижается доля прежних собственников

2. доп. капитал дает отдачу через опред. период времени, дивиденды выплачиваются из доходов, приносимых старыми источниками => абсолютное снижение доходов собственников на вложенный капитал

Особенности:

- характерен для собственников растущих предприятий.

- свойственен ОАО

- min риска – через ордерные права. При доп. эмиссии прежние собственники получают ордера (опцион, предоставляющий преимущественное право на покупку опред. кол-ва акций при эмиссии в течение опред. периода времени)

- инструмент развитого рынка капитала

Компенсационные возможности собственников:

институциональные

поведенческие

1. институциональные - связаны с использованием механизмов и инструментов компенсации рисков, заложенных в самом нормально функционирующем рынке (формирование альтернативных каналов извлечения доходов).

1) Возможность продажи участия в предприятии другим владельцам.

Содержание компенсационного механизма:

- «Вторичные» продажи ведут к появлению вторичного рынка капитального участия.

- В зависимости от масштаба продаж долевых участий может измениться рыночная стоимость предприятия.

- Подход позволяет оценить предприятие как бизнес, предприятие рассматривается как действующее. Цена предприятия определяется на основе курса его акций. Если акции предприятия не котируются, его цену можно определить по остаточной стоимости его активов.

Особенности механизма

- при продаже собственником долевого участия он получает рыночный выигрыш (цена продажи акции – цена ее покупки):

>0 - возвращение вложенного капитала + разовый доход на капитал (т.о. действуют портфельные инвесторы)

<0 - частичное разблокирование вложенного капитала ведет к потерям собственника в размере разницы между ценами и избыточных убытков.

=0 - возврат вложенных собственником капитала и избавляет от риска.

2) увеличение оперативного доступа собственников предприятия к доходам предприятия;

Содержание компенсационного механизма:

- оформление собственника предприятия в качестве консультанта или менеджера за высокую з/п. Механизм доступен только крупным собственникам предприятия.

Преимущества механизма

+ достигается не противоречащая закону минимизация налогов с дохода, уплачиваемых собственниками предприятия, т.к. происходит освобождение от двойного налогообложения дивидендов;

+ периодичность получения дохода собственниками предприятия (в форме з/п);

- не доступен всем собственникам (только владельцам крупных пакетов, которые контролируют предприятие).

Как оценить рыночный выигрыш? Существуют 3 подхода:

1. оценка доли собственника в рыночной цене предприятия (основной вопрос: что такое рыночная цена предприятия);

2. оценка доли собственника в предприятии по остаточной стоимости по валюте баланса.

3. оценка доли собственника в случае его продажи по ликвидационной цене.

1. При этом подходе чистая стоимость предприятия:

Pc – чистая стоимость предприятия, N – число периодов эксплуатации инвестиций, Gt – чистый денежный поток от эксплуатации инвестиционного периода t, i – рыночная ставка процента

При реализации предприятием одного инвестиционного проекта:

Pd – размер доли (пая) собственника в предприятии, Nt – количество акций собственника, N – общее количество акций предприятия.

Как правило, на предприятии реализуются несколько инвестиционных проектов. В этом случае рыночная цена предприятия определяется путем суммирования чистого приведенного эффекта по реализуемым проектам.

NPVj – чистый приведенный эффект j-того инвестиционного проекта, реализуемый предприятием

N – число периодов эксплуатации инвестиций

Gtj – ЧДП от эксплуатации инвестиции j периода t

i – рыночная ставка процента

I0j – инвестиции в момент времени t0 по j-му инвестиционному проекту.

При реализации предприятием нескольких инвестиционных проектов:

m - количество реализуемых предприятием инвестиционных проектов.

Размер доли собственника в предприятии при реализации предприятием нескольких инвестиционных проектов:

Стоимость доли пая собственника определяется путем умножения количества акций (в общем числе) на стоимость предприятия.

Цена претензий инвестора при изъятии его доли из капитала предприятия. Положительное значение выигрыша – цена выше, чем вложения.

2. Связана с определением цены предприятия по остаточной стоимости (за вычетом обязательств). Так же списывается доля собственника.

3. При методе срочной продажи цена имущества предприятия определяется по ликвидационной стоимости. При срочной продаже стоимость предприятия всегда ниже его рыночной стоимости.

Pc = PL

PL - ликвидационная стоимость предприятия.

Pc

=

- доля собственника в предприятии

- доля собственника в предприятии

Рс – размер доли собственника в предприятии

Nс – количество акций собственника

N – общее количество акций предприятия

2. поведенческие - связаны с определенными стратегиями поведения, предполагают наличие специальных знаний, либо дополнительные расходы и формирование на этой основе инвестиционного портфеля.

Так, если инвестиционное решение принято и капитал вложен, осуществляется поиск владельцев предприятия, заинтересованных в схожей с инвестором стратегией (акции могут быть переданы в управление трастовой компании)

Риски кредиторов предприятия и альтернативные стратегии кредиторов.

Риски кредиторов предприятия изучают во взаимоотношении кредиторов и заемщиков.

Два важных риска кредиторов:

1. риск невозврата кредита;

2. риск несвоевременного обслуживания долга.

Риски могут быть минимизированы при выполнении определенных процедур и соблюдении правил, связанных с повышением обеспеченности кредитов.

Отказ от выдачи кредита - если уровень риска неприемлемо высок для кредитора.

Возникновение кредиторских рисков обусловлено рядом причин:

1. отсутствие дополнительного будущего доходов у предприятия-заемщика, который служат источником погашения кредитов.

2. наступление банкротства заемщика или других кредиторов по долгам в процессе действия кредитного договора.

3. расходование выданного кредита на выплату дивидендов.

4. перекачивание кредитных ресурсов в пользу третьих лиц и иное нецелевое использование кредита.

5. объявление заемщика о своем банкротстве (фиктивное или ложное банкротство).

Кредитор не может контролировать заемщика и предотвратить риск, однако, он может снизить риски с помощью специальных процедур. Способы компенсации (минимизации) рисков:

1. избежание - влечет отказ от проекта;

2. компенсация - связана с альтернативным вложением средств;

3. минимизация кредитного риска - основывается на проведении специальных правовых и технологических процедур, направленных на уменьшение риска.

Кредитор, передавая средства предприятию, не имеет права на управление предприятием. Он их передает на определенное время, на условиях возвратности и платности. Риск вынуждает его разрабатывать специальные процедуры, направленные на снижение рисков. Кредитор, оценивая кредитоспособность заемщика, обладает ограниченной информацией. Поэтому они требуют дополнительных гарантий для защиты интересов, следовательно, возникает понятие «обеспечение кредита».

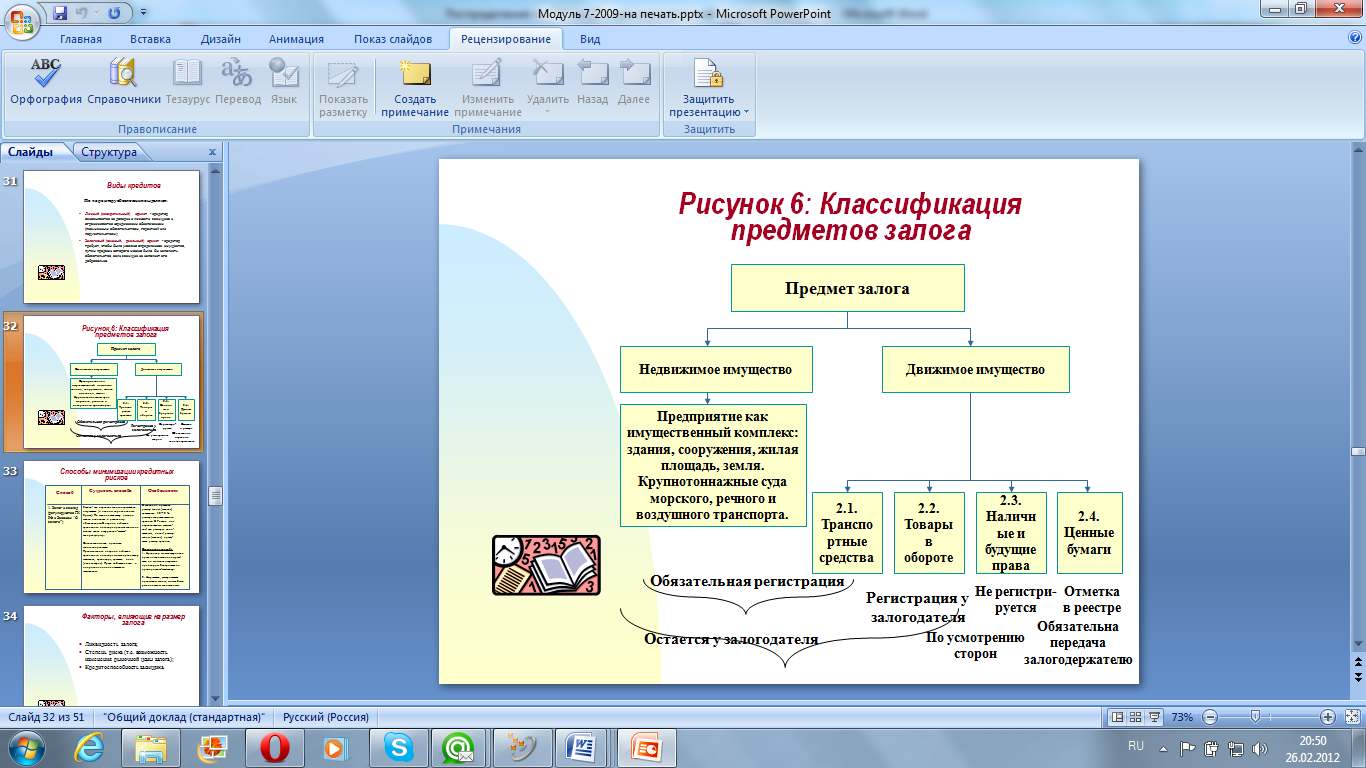

Виды кредитов по характеру обеспечения:

1. личный (доверительный) кредит - кредитор основывается на доверии к личности заемщика и ограничивается письменным обязательством вернуть кредит (иногда используют гарантии или поручения третьих лиц)

2. залоговый (вещный, реальный) кредит - кредитор требует, чтобы было указано определенное имущество, путем продажи которого можно было бы исполнить обязательство, если заемщик не исполнит его добровольно:

Способы минимизации кредиторских рисков (регулируются ГК РФ):