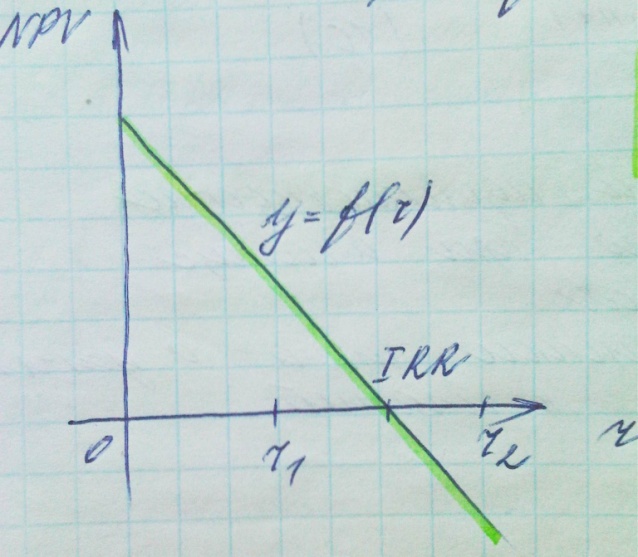

3. Метод внутренней нормы рентабельности инвестиций irr

IRR – такое значение к-та дисконтирования r, при котором NPV = f(r) = 0

Значение IRR – путем подбора: r принадлежит [r1; r2]

y=f (r), r ' [r1; r2] NPV f (r1)>0

f (r2) = {max f(r) < 0} NPV f (r2) < 0

f (r1) = {min f(r) >0}

f (r1), f (r2) – табличным путем

- используется для сравнения значительного числа альтернативных инвестиций. Происходит упорядочивание инвестиций по внутренней доходности. Оценка инвестиций данными методами может дать противоречивый результат.

- показывает максимально допустимый уровень расходов по проекту, при котором проект оказывается выгодным.

- Точка безубыточности проекта, в которой функция NPV меняет свое значение с положительного на отрицательное

НО! Ни один из методов не дает точной оценки. Все построены на допущениях. Учет риска и неопределенности позволяет уточнить оценку.

IRR сравнивается с ценой капитала СС:

IRR>СС - инвестиции целесообразны (внутренняя норма доходности выше уровня расходов, которые необходимо понести для реализации проекта)

IRR=СС - нужно оценивать на основе других методов

IRR<СС - инвестиции нецелесообразны

Принятие инвестиционных решений в условиях неопределенности затруднено, т.к. нет алгоритма. Основной критерий - увеличение стоимости предприятия – не срабатывает. Используется критерии минимакса / максимина в условиях неопределенности.

Пример:

Предприятие рассматривает целесообразность приобретения новой технологической линии стоимостью 10 млн. долл. Срок эксплуатации 5 лет. Источник финансирования: собственный капитал - 5 млн. долл., заемный капитал - 5 млн. долл. Погашение кредита происходит за пределами срока эксплуатации инвестиционного проекта. Процентная ставка - 10 % годовых. Выплата процента начинается в первый год эксплуатации проекта. Износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20 % в год. Ликвидационная стоимость оборудования - 500 тыс. долл.

Прогнозируемая выручка от реализации проекта по годам - 6800, 7400, 8200, 8000, 6000 тыс. долл. Текущие расходы по годам - 3400 тыс. долл. в первый год, с последующим ростом на 3 %.

Ставка налога на прибыль - 30%. Цена авансированного капитала в первые два года реализации проекта - 19%, в последующие - 16 %. Коэффициент рентабельности авансированного капитала - 21-22 %. Нецелесообразно участие в проекте со сроком окупаемости > 4 лет.

Целесообразен ли данный проект к реализации?

Инвестиционные стратегии предприятия

Факторы, влияющие на выбор предприятием инвестиционной стратегии:

1. стратегические цели предприятия и цели инвестирования;

2. типы инвесторов-поставщиков капитала предприятия;

3. лимитирование средств для инвестирования;

4. макроэкономические факторы.

5. интересы собственников капитала

2. Тип инвестора характеризуется его склонностью к риску и системой его потребительских предпочтений:

склонные к риску, ориентированные на потребление в будущем;

консервативные, ориентированные на максимизацию будущей стоимости предприятия;

другие комбинации факторов.

3. Причины лимитирования средств для инвестиций:

ограниченные финансовые возможности предприятия;

действующие на предприятии ограничения на объем средств, которые могут быть инвестированы в определенный период времени.

Стратегия, построенная на лимитировании, уступает оптимальной стратегии, т.к. предприятие вынуждено отказаться от высокорентабельных проектов.

4. Макроэкономические факторы:

налоговая среда;

состояние рынка капитала;

денежно-кредитная политика государства;

темпы роста отрасли;

фаза экономического цикла;

жизненный цикл предприятия.

Основная проблема - учет разнонаправленных интересов владельцев капитала предприятия при выборе инвестиционного проекта.

Средства, которыми располагает предприятие для инвестирования, имеют разное происхождение:

1. накопления самого предприятия;

2. средства владельцев;

3. количественная оценка кредитоспособности предприятия – лимит средств, которые предприятие может привлечь под инвестицию.

К ривая

инвестиционных возможностей.

ривая

инвестиционных возможностей.

С0* и С1* - максимально возможные объемы потребления в настоящем и будущем, исходя из лимита инвестируемых средств.

Условные типы инвесторов-поставщиков капитала предприятия с позиции их инвестиционных предпочтений:

1. инвесторы, ориентированные на потребление в настоящем - заинтересованы в высоколиквидном инвестировании с коротким сроком окупаемости;

2. инвесторы, ориентированные на потребление в будущем - в инвестировании с высокой доходностью в отдаленных периодах времени;

3. инвесторы смешанного типа - инвестиционные предпочтения не очевидны. Иногда является ведущим инвестором, если инвестиционные потребности предприятия совпадают с его инвестиционными предпочтениями.

С другой стороны ведущим является тот, у кого блокирующий пакет. Однако это не снижает конфликт интересов. Особенно он остр там, где собственность не находится в одних руках.

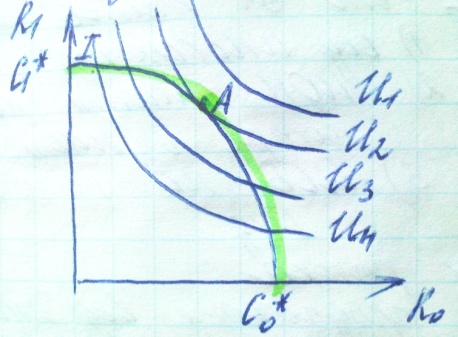

Инвестиционные возможности предприятия и потребительские предпочтения ведущего инвестора.

П отребительские

предпочтения представлены кривыми

безразличия U1-U4.

отребительские

предпочтения представлены кривыми

безразличия U1-U4.

Точка А - точка касания кривой безразличия, характеризующей потребительские предпочтения ведущего инвестора и кривой инвестиционных возможностей предприятия. Характеризует оптимальное инвестирование.

координатам точки А соответствует определенный инвестиционный проект.

Если в формировании капитала для него учитываются только средства ведущего инвестора, все ясно (при незначительной доле двух других типов инвесторов).

Ситуация усложняется, если учитываются инвесторы с другими предпочтениями – для них этот инвестиционный проект не является оптимальным.

Пути разрешения/предотвращения конфликта:

1. пренебречь интересами инвесторов, ориентированных на потребление в настоящем и будущем. Последствия - продажа ими своих акций (следовательно, смена собственников). Реализация проекта может стать невозможной;

2. учесть интересы двух вышеназванных типов инвесторов. Возможно реализовать двумя способами:

за счет реализации инвестиционных проектов, соответствующих их инвестиционным предпочтениям - такая ситуация в условии лимитированных средств маловероятна, т.к. у предприятия может не хватить средств + повышение рисков;

реализация смешанной инвестиционной стратегии.

В основе смешанной инвестиционной стратегии лежит модель Фишер-сепарации - предприятие реализует инвестиционный проект, ориентированный на интересы ведущего инвестора и одновременно за счет операции на кредитных рынках, удовлетворяющих интересы противоположных инвесторов (ориентированных на потребление в настоящем и будущем).

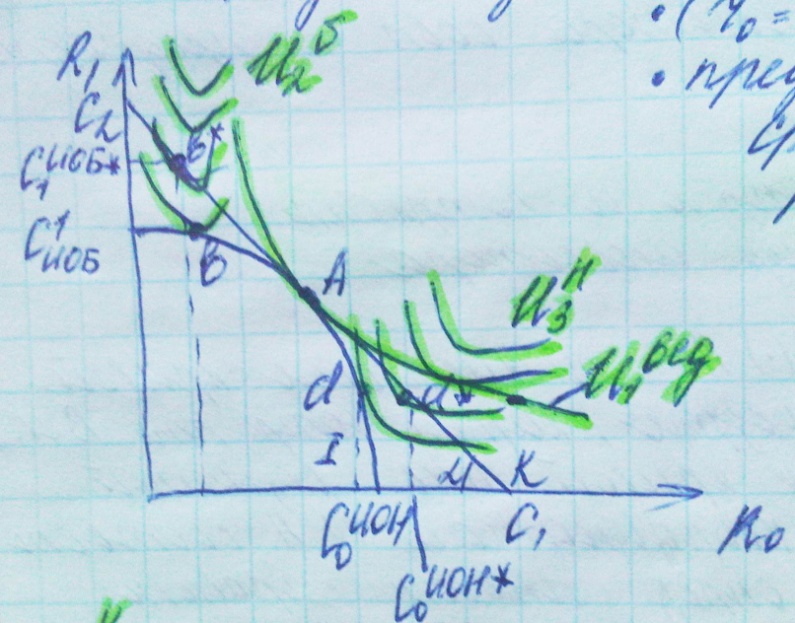

Смешанная инвестиционная стратегия предприятия в условиях идеально финансового рынка:

Ч ерез

точку А проходит прямая К1,

которая характеризует состояние

финансового рынка.

ерез

точку А проходит прямая К1,

которая характеризует состояние

финансового рынка.

Допущения:

1. финансовый рынок идеален (rприв=rразм);

2. предприятие обладает лимитированной суммой для некредитных инвестиций в размере С0*.

С0* получена равными долями от трех типов инвесторов

ведущего инвестора U1вед

инвестора, ориентированного на будущее (ИОБ) U2б (пересекает К в точке b*)

инвестора, ориентированного на настоящее (ИОН) U3н;

3. ставка ссудного процента:

tg

=1+r,

где к – ставка ссудного процента.

=1+r,

где к – ставка ссудного процента.

С0* и С1* - характеристики I – кривой инвестиционных возможностей предприятия

b*, d* – соответствуют инвестиционным предпочтениям I и II группы инвесторов на прямой К

За инвестиционный период предприятие должно обеспечить одинаковую норму прибыли. Она не может находиться ниже точки А (для будущего и настоящего).

Если трактовать норму прибыли, как ставку ссудного процента, которую может получить инвестор, не вкладывая средства в предприятие, => прямая К, проходящая через (.) А – будет зарактеризовать такой фин. рынок.

Т.е. инвестиция, обеспечивающая инвесторам I и II групп одинаковую с ведущим инвестором доходность, также находится на прямой К – точки b*, d*.

Экономический смысл точки b* и d*:

1. предприятие, реализующее инвестиционный проект, характеризующееся точкой А, находит возможности для осуществления ссудно-заемных операций, выводящих инвесторов I и II групп в точки b* и d*;

2. или ставка процента r характеризует действительное состояние финансового рынка (маловероятно).

Практические действия по реализации данной стратегии:

1. в пределах доли ведущего инвестора в средствах, лимитированных некредитными инвестициями предприятия (С0*), предприятие осуществляет инвестиции в объеме I. Это выводит ведущего инвестора в точку А;

2. для удовлетворения интересов инвестора, ориентированных на потребление в настоящем, предприятие берет на финансовом рынке заем, который обеспечивает ему оптимум в точке d*. Этот уровень потребления более высокий, чем в точке d;

3. для удовлетворения интересов инвестора, ориентированных на потребление в будущем, предприятие за счет доли его в C0* выдает ссуду по той же ставке процента r, что приведет инвестора в будущем в точку b*, характеризующую более высокий уровень потребления в будущем.

Т.о., предприятие удовлетворяет интересы всех трех типов инвесторов, реализует инвестиционный проект, отвечает интересам ведущего инвестора U, за счет ссудно-заемных операций обеспечивает двум типам инвесторов уровень доходности такой же, как у ведущего инвестора.

Данная стратегия может дать результат только в условиях идеального рынка ссудных капиталов и при условии, что сумма займа меньше или равна суммы предоставляемой ссуды.

В реальной жизни rразм отличается от rприв.