6.2. Методика визначення економічної ефективності арм менеджера

При визначенні економічної ефективності АРМ спеціалістів торговельного підприємства не завжди можливо використовувати методику визначення економічної ефективності АСУП, оскільки вона не враховує специфіки децентралізованої обробки торговельно-економічної інформації.

Як було зазначено вище, загальна ефективність АРМ менеджера складається з прямої і непрямої. Від загальної ефективності необхідно відрахувати експлуатаційні витрати (Ев) на функціонування АРМ менеджера. Тоді формула загальної ефективності отримає вигляд:

![]() (6.5)

(6.5)

Річна

пряма економія визначається як різницю

між затратами на обробку

інформації вручну![]() і

затратами на обробку інформації з

допомогою

АРМ

менеджера

і

затратами на обробку інформації з

допомогою

АРМ

менеджера![]() за

формулою:

за

формулою:

![]() (6.6)

(6.6)

Затрати

на обробку інформації після впровадження

АРМ![]()

351

Внаслідок впровадження АРМ менеджера зменшуються витрати від зниження ціни товарів, а також втрати товарів у межах визначених норм. Економія втрат від зниження цін на товари визначається за формулою:

(6.15)

(6.15)

де![]() -

кількість

звільнених в умовах АРМ

неходових

і залежалих

-

кількість

звільнених в умовах АРМ

неходових

і залежалих

товарів /-виду; С - розмір зниження ціни товарів /-виду, які визначають як різницю між вартістю товарних запасів на дату зниження ціни за старими і новими цінами. Економія від товарних втрат визначається за формулою:

![]() (6.16)

(6.16)

де![]() -

коефіцієнт

зниження товарних втрат в умовах

функціонування АРМ;

-

коефіцієнт

зниження товарних втрат в умовах

функціонування АРМ;![]() -

значення

товарних втрат понад установлену норму

природного збитку до впровадження

АРМ.

-

значення

товарних втрат понад установлену норму

природного збитку до впровадження

АРМ.

Впровадження і функціонування АРМ менеджера сприяє зменшенню завдяки більш точному обліку відмов і повернень товарів покупцями, внаслідок чого зменшується частина загальних товарних ресурсів. При цьому не лише зростає роздрібний товарооборот, а й, відповідно, прибуток завдяки збільшенню частки націнки торговельного підприємства. Економія завдяки точному обліку і прогнозуванню відмов і повернень товарів покупцями визначається за формулою:

від

постачальника;![]() -

процент

торговельної націнки;

-

процент

торговельної націнки;![]() -

процент

зменшення

відмов від товарів покупцями; 5*

- обсяг

відмов від товарів покупцями.

-

процент

зменшення

відмов від товарів покупцями; 5*

- обсяг

відмов від товарів покупцями.

Експлуатаційні витрати на АРМ менеджера складаються з амортизаційних витрат на устаткування, витрат на електроенергію та на основні и Допоміжні матеріали (гнучкі диски, папір, копіювальний папір, фарбуюча стрічка).

Визначивши загальну річну економію та експлуатаційні витрати, річний економічний ефект обчислюється за формулою:

![]() (6.18)

(6.18)

352 частин^

352 частин^

Одноразові

витрати складаються з позавиробничих

витрат капітальних

вкладень в АРМ![]()

![]()

Позавиробничі- це одноразові витрати, пов'язані з розробкою АРМ у тому числі - з проектуванням постановки задач, розробкою алгоритмів і програм їх розв'язування, складання довідників, інструкцій та інших документів щодо експлуатації АРМ.

Капітальні вкладення на створення АРМ включають вартість устаткування.

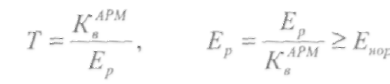

Знаючи загальну суму одноразових витрат, пов'язаних із створенням і впровадженням АРМ, розраховується термін окупності одноразових витрат і розрахунковий коефіцієнт за формулами:

(6.19)

(6.19)

де![]() -

галузевий

нормативний коефіцієнт ефективності

капітальних вкладень

у заходи щодо впровадження обчислювальної

техніки для торговельних

систем або споживчої кооперації, який

дорівнює відповідно 0,27

і

0,29.

-

галузевий

нормативний коефіцієнт ефективності

капітальних вкладень

у заходи щодо впровадження обчислювальної

техніки для торговельних

систем або споживчої кооперації, який

дорівнює відповідно 0,27

і

0,29.

Розрахунковий

коефіцієнт ефективності одночасових

витраті термін окупності

витрат на АРМ

свідчить

про його загальну еконо-мічну ефективність,

за умови колиВ

даний час створення і функціонування

АРМ

менеджера![]() торговельного

підприємства вважається

ефективними, при умові одержання

розрахункових показників для торгівлі,

які не перевищують термін окупності

2,5-3

роки

(а загальноприйнятий

підхід в комерційній діяльності в цілому

1

-1,75 року).

торговельного

підприємства вважається

ефективними, при умові одержання

розрахункових показників для торгівлі,

які не перевищують термін окупності

2,5-3

роки

(а загальноприйнятий

підхід в комерційній діяльності в цілому

1

-1,75 року).

CD

Питання для самоперевірки

Що

означає економічна ефективність АІС

(або АРМ)

торговельного

підприємства?

Що

означає економічна ефективність АІС

(або АРМ)

торговельного

підприємства?Чому дорівнює річна ефективність АІС (або АРМ)?

Що значить пряма і непряма економічна ефективність?

Які основні показники економічної ефективності впровадження АІС (АРМ)?

Як розраховується коефіцієнт економічної ефективності?

Як розраховується термін окупності затрат і який його економічний зміст?

Po3fWL±

ъъъ

Назвіть джерела ефективності АІС (АРМ) торговельного підприємства.

Що дає удосконалення управління торговельно-технологічними процесами?

Як визначається загальна економічна ефективність АІС (АРМ)?

Як визначається вартість затрат на обробку інформації в умовах функціонування АРМ?

Як обчислюється річний економічний ефект?

Як розраховується термін окупності одноразових витрат і розрахунковий коефіцієнт економічної ефективності?

13. Якою величиною обмежується показник економічної ефек тивності?

354 ЧА£П1Н42

354 ЧА£П1Н42

РОЗДІЛ 7

![]()

ОСНОВИ АВТОМАТИЗАЦІЇ ОПЕРАТИВНОГО УПРАВЛІННЯ В АІС ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Q План (логіка) викладу і засвоєння матеріалу: