3.2. Линейная парная регрессия

3.2.1. Определения

Парной линейной регрессией называется зависимость

![]()

выборочного условного математического ожидания от переменной х. Термин «парная» означает зависимость двух переменных Y, X. Термин «линейная» означает их линейную зависимость.

Условное выборочное математическое ожидание – это выборочное среднее значение величины Y при условии, что переменная X приняла значение х.

Модель наблюдения

![]() ,

,

b0 – оценка свободного члена 0,

b1 – оценка углового коэффициента 1.

3.2.2. Принцип, метод наименьших квадратов

Согласно принципу наименьших квадратов неизвестные параметры b0, b1 выбираются таким образом, чтобы была минимальна сумма квадратов невязок или остатков

![]() .

.

Следует

отметить, что для оценки

параметров b0, b1 возможны

и другие подходы. Например, можно находить

эти параметры при минимизации суммы

абсолютных величин невязок .

Однако вычислительные процедуры,

соответствующие принципу наименьших

квадратов существенно проще. Эти

вычислительные процедуры получили

название «Метод наименьших квадратов»

(МНК).

Исходя из необходимого условия экстремума функции двух переменных S(b0,b1) приравниваем к нулю её частные производные

![]() ;

;

![]() ;

;

откуда после преобразований получим систему нормальных уравнений для определения параметров линейной регрессии:

![]()

![]()

Теперь разделим обе части уравнений на n, получим систему нормальных уравнений в виде

![]() ;

;

![]() ,

,

где ![]()

Подставляя значение

![]()

из первого уравнения системы в уравнение регрессии, получим

![]() ;

;

![]()

Коэффициент b1 называется выборочным угловым коэффициентом регрессии У по Х.

Коэффициент b1 показывает, на сколько единиц в среднем изменяется выборочное условное среднее при увеличении переменной Х на одну единицу.

Из нормальной системы получаем

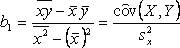

,

,

где sx2 – выборочная дисперсия переменной Х;

![]() –

выборочная

ковариация величин X,Y;

–

выборочная

ковариация величин X,Y;

величину b0 можно найти через коэффициент b1:

![]() .

.

Через коэффициент b1 также можно выразить выборочный коэффициент корреляции

3.2.3. Свойства оценок параметров парной линейной регрессии

Для того чтобы полученные МНК оценки а и b обладали желательными свойствами, необходимо, чтобы выполнялись следующие условия:

1) величина i, является случайной переменной;

2) математическое ожидание i равно нулю: М(е) = 0;

3) дисперсия i постоянна: D(i) = D(i) = а2 для всех i;

4) значения i независимы между собой.

По теореме Гаусса-Маркова

если условия 1)-4) выполняются, то оценки, сделанные с помощью МНК, обладают следующими свойствами:

1) Оценки являются несмещенными, т.е. математическое ожидание оценки каждого параметра равно его истинному значению: М(b0) = 0; М(b1) = 1. Это вытекает из того, что М(i)=0, и говорит об отсутствии систематической ошибки в определении положения линии регрессии.

2) Оценки состоятельны, так как дисперсия оценок параметров при возрастании числа наблюдений стремится к нулю: limD(b0) = 0; limD(b1) = 0. Иначе говоря, если п достаточно велико, то практически наверняка b0 близко к 0, ab1 близко к 1: надежность оценки при увеличении выборки растет.

3) Оценки эффективны, они имеют наименьшую дисперсию по сравнению с любыми другими оценками данного параметра, линейными относительно величин уi. В англоязычной литературе такие оценки называются BLUE (BestLinear Unbiased Estimators - наилучшие линейные несмещенные оценки).

Перечисленные свойства не зависят от конкретного вида распределения величин i, тем не менее обычно предполагается, что они распределены нормально N(0;y2). Эта предпосылка необходима для проверки статистической значимости сделанных оценок и определения для них доверительных интервалов. При ее выполнении оценки МНК имеют наименьшую дисперсию не только среди линейных, но среди всех несмещенных оценок.

Если предположения 3) и 4) нарушены, то есть дисперсия возмущений непостоянна и/или значения i связаны друг с другом, то свойства несмещенности и состоятельности сохраняются, но свойство эффективности - нет.