Лекции_2 Ведищева

.pdfЛекционные материалы

по курсу:

«Как стать бухгалтеромпрофессионалом за 24 часа: от чайника до начальника»

Урок 1: Теория бухгалтерского учета

Занятие 1: Понятие о бухгалтерском учете и хозяйственных операциях

Человечеству уже давно известен факт, что то, что не учитывается, нигде не записано, легче всего потерять. Как определить, чем вы владеете? Да и как узнать, стоит ли работать над чем-то, способна ли ваша деятельность приносить вам доход? С решением этих вопросов помогает бухгалтерский учет.

История бухгалтерского учета насчитывает почти шесть тысяч лет и относится к IV веку до н.э. Появление учета связано с хозяйственной деятельностью человека. Бухгалтерия древности представляла собой систему сплошного и систематического наблюдения за ходом хозяйственного процесса. Она позволила создать единую систему учета и взять под контроль все материальные и денежные средства, а также расчеты.

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг Леонардо да Винчи - Лука Пачоли. Двойная запись в более удобном и полном виде отражала хозяйственный процесс. И с ней мы будем работать на протяжении всего курса.

Мы с вами не будем заглядывать в далекое прошлое, в задачи нашего курса это не входит. Скажем лишь, что принципы бухгалтерского учета прошли проверку временем. Сегодня без него не может обойтись ни одна организация, независимо от ее вида деятельности и условий работы. Почему это так?

Давайте представим себе жизнь самой обыкновенной организации. Для того чтобы организация появилась, начала работу, нужны средства – деньги, какое-то имущество – товары, оборудование. Если их предоставляют собственники, то конечно они рассчитывают получить доход от предприятия. Все же не просто так затевается, согласны? Как нам определить, сколько и кому вы выплатим доходов?

В фирме много событий встречается и каждый день: закупаются материалы, начисляется зарплата, оплачиваются услуги поставщиков, реализуется продукция и т.д. Все это – хозяйственные операции. Сколько поступило материалов в организацию, и по какой цене? Сколько мы должны заплатить работникам за их труд? По какой цене продать продукции, чтобы не только компенсировать наши затраты, но и остаться с прибылью? Всем ли поставщикам мы заплатили? И все ли покупатели заплатили нам? На все эти вопросы может дать ответ только бухгалтерский учет.

Каждое из событий, происходящих на предприятии и приводящих к изменениям в имуществе, долгах фирмы, получение дохода или осуществление расхода – все это хозяйственные операции. Это кирпичики, из которых складывается работа предприятия. Хозяйственной операцией называется каждый свершившийся факт хозяйственной деятельности, оформленный документом.

Как бухгалтеру узнать, что на предприятии произошла хозяйственная операция? Как подтвердить, что хозяйственная операция имела место? Конечно бумажкой

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

(куда же мы без них)! Но это бумажка не простая, а несущая всю необходимую информацию о хозяйственной операции.

Когда бумажка содержит все данные об операции, она становится первичным документом. О документах мы поговорим на отдельном занятии. Пока лишь скажем, что документ обычно содержит информацию о дате события, имеет номер, в нем есть подписи ответственных лиц, название операции и т.п.

Общее правило такое: произошла хозяйственная операция, составьте первичный документ. Нет документа – нет записи в бухгалтерском учете. Верить-то никому нельзя…

Вот бьет ключом деятельность нашей фирмы, происходят хозяйственные операции, и мы уже окружены ворохом первичных документов. Что же делать с ними, как получить ясную и обобщенную картину жизни нашей организации? Собирать и упорядочивать информацию о деятельности организации позволяет именно бухгалтерский учет.

До конца 2012 года действует такое определение бухгалтерского учета Федеральный закон от 21.11.1996 N 129-ФЗ:

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

То, что в процессе учета происходит документирование операций и что оно должно происходить непрерывно и сплошным путем, наверное, уже понятно. Если какие-то документы потерялись или не составлены, мы уже верную картину не получим, не так ли? И если составлять документы не каждый день, бухгалтерский учет тоже будет неверным.

А вот определение из нового закона о бухгалтерском учете Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете":

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Бухгалтерский учет изучает хозяйственную деятельность предприятия. Он учитывает: имущество предприятия, источники его образования (о них мы поговорим более подробно позже), хозяйственные операции.

Кому же больше всех нужен бухгалтерский учет? В этом случае говорят, что есть заинтересованные пользователи. Они бывают внешние и внутренние.

Внешние пользователи:

-инвесторы: стоит ли вкладывать деньги в ваш бизнес и сколько дивидендов можно получить;

-поставщики: стоит ли работать с вами, вдруг вы обанкротитесь или не вернете долг;

-банки: можно ли дать вам кредит и рассчитывать, что вы его погасите;

-налоговые органы: хотят, чтобы вы заплатили все налоги.

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

Внутренние пользователи: руководство предприятия. Руководителям необходимо принимать решения, планировать и контролировать работу фирмы.

Задание к занятию:

1.Прочитать статьи 1-7 Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2.Представьте, что вы владелец фирмы, которая занимается пошивом одежды. Подумайте, какую информацию о деятельности вашего предприятия вам нужно знать для управления фирмой? Какие хозяйственные операции происходят на вашем предприятии?

Занятие 2: Нормативное регулирование бухгалтерского учета

Бухгалтерский учет – это область, где без правил, общих для всех не обойтись. Представьте, что каждая организация и каждый индивидуальный предприниматель будут устанавливать свои правила учета, а кто-то возможно и учет-то вести не захочет. А государство, как же оно сможет отследить уплату налогов? И как понять, хорошо работает твой партнер или нет, иметь с ним дело или поостеречься? Поэтому без правил учета, общих для всех, в бухгалтерии никуда.

Если вы решили осваивать бухучет, то без изучения нормативных документов и четкого следования им не обойтись. К тому же вашей задачей будет постоянное отслеживание изменений в законах. Даже незначительные изменения, вносимые в процедуры учета, могут оказать серьезное влияние на итоговую бухгалтерскую и налоговую отчетность, сделать ее недостоверной.

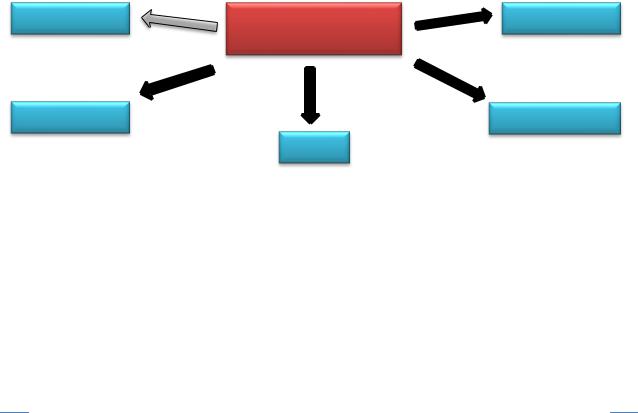

Предприятие |

Несопоставимость |

Контрагенты |

данных

Государство |

Собственники |

Банки

Поэтому задачей сегодняшнего занятия является краткий экскурс в российское законодательство, регулирующее учет, а именно нам нужно понять, какие уровни нормативного регулирования бухгалтерского учета существуют.

Всего таких уровней четыре:

Первый уровень

Первый и самый главный уровень, который задает тон в учете, представлен:

-федеральными законами, в том числе законом «О бухгалтерском учете», кодексами РФ;

-указами Президента РФ;

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

-постановлениями Правительства РФ, которые регулируют бухгалтерский учет;

-Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29 июля 1998 г. N 34н в ред. от 24.12.2010).

Этот уровень базовый, самый главный.

Второй уровень

Этот уровень конкретизирует первый и дает ответы на вопросы по ведению отдельных участков бухгалтерского учета. Он представлен множеством Положений по бухгалтерскому учету (ПБУ), например:

ПБУ 1/2008 - Учетная политика организации ПБУ 5/01 - Учет материально-производственных запасов ПБУ 6/01 - Учет основных средств

ПБУ 15/2008 - Учет расходов по займам и кредитам Обратите внимание на порядок нумерации ПБУ: первая цифра – порядковый

номер, вторая через дробь – год принятия. Положения разрабатывает и утверждает Министерство финансов РФ (Минфин). ПБУ - это система национальных стандартов учета.

Третий уровень

Третий уровень призван разъяснить и конкретизировать положения предыдущего, дать более подробные и понятные инструкции по учету различных хозяйственных операций, активов и пассивов. Он представлен:

-Планом счетов бухгалтерского учета и инструкцией по его применению (это азбука бухгалтерского учета, она будет с нами на протяжении всего курса)

-методические указания по ведению учета, например Приказ Минфина РФ от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

-рекомендации, письма Минфина.

Четвертый уровень

Конкретные документы, которые используются на этом уровне, разрабатывает и утверждает сама организация на основе все вышеперечисленных групп документов. Среди них учетная политика и различные локальные нормативные акты – Положение о выдаче подотчетных сумм, Положение о направлении в командировки, Положения о выплате премий, коллективный договор и т.п.

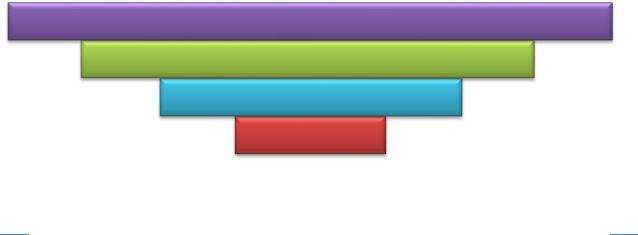

Итак, у нас 4 уровня. Какова их взаимосвязь? Представим это в виде рисунка.

4 уровень

3 уровень

2уровень

1уровень

©2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

На рисунке вы видите перевернутую пирамиду, в ее основании первый уровень – база пирамиды, а выше расположены другие уровни, каждый из которых базируется на нормах предыдущего, расширяет и углубляет их.

Почему пирамида расширяется кверху? А потому, что норм второго уровня больше, чем первого. Методические рекомендации третьего уровня поясняют и расширяют каждый отдельный вопрос предыдущего, поэтому их еще больше. А документов четвертого уровня столько же, сколько предприятий, поскольку у каждого предприятия своя учетная политика.

Таким образом, уровни нормативного регулирования бухгалтерского учета построены по иерархическому принципу. Документ каждого последующего уровня не должен противоречить предыдущему. Если же такое противоречие есть, то применяется документ более высокого уровня. Очевидно, что положения учетной политики не должны противоречить ФЗ «О бухгалтерском учете» или ПБУ 6/01 «Учет основных средств».

Бывает, что два документа, находящиеся на одном уровне, противоречат друг другу. Нередко этим грешит Минфин, высказывая в своих письмах разные мнения, зачастую противоречащие друг другу. В этом случае применяется документ, имеющий более позднюю дату принятия.

Чтобы не остаться в стороне от изменений в законодательстве, следует быть готовым к постоянной работе с нормативными документами. При этом не обойтись без справочно-правовых систем. При возможности приобретают СПС Консультант-Плюс или Гарант. А базовую информацию можно получить и бесплатно – в онлайн-версиях этих программ.

Задание к занятию

Ниже представлен список нормативных документов. Распределите их по уровням нормативного регулирования:

ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы"

Трудовой кодекс Учетная политика ООО «Ромашка»

ПБУ 2/2008 "Учет договоров строительного подряда" Письмо Минфина от 10.02.2012 года № 03-07-09/06

Приказ Минфина РФ от 28.12.2001 N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" Положение о выдаче денежных средств в подотчет ОАО «Газпром» Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 06.12.2011) "Об обществах с ограниченной ответственностью"

Письмо Минфина РФ от 23.05.1994 N 66 "О Методических рекомендациях по составу и учету затрат, включаемых в себестоимость проектной и изыскательской продукции (работ, услуг) для строительства, и формированию финансовых результатов"

Предположим, что одно из писем Минфина противоречит закону «О бухгалтерском учете». Каким нормативным документом вы будете руководствоваться?

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

Теперь предположим, что у вас два письма Минфина по одной теме, например, от 25.09.2011 года и 14.01.2010 года. Они противоречат друг другу. Каким будете руководствоваться?

Занятие 3: Активы и пассивы. Баланс

Задачей сегодняшнего занятия является изучение двух важнейших понятий в бухгалтерском учете активы и пассивы.

Имущество, или актив – это деньги, оборудование, материалы, готовая продукция, долги других фирм нашей организации, т.е. все то, что у нас есть.

Обязательства (пассивы) – это наши долги по кредитам, поставщикам, персоналу по заработной плате, перед учредителями и т.д.

Движение активов и пассивов – это и есть хозяйственные операции.

Посмотрим, как и откуда возникают активы и пассивы. Допустим, предприниматель К.К.Кошкин решил открыть свою фирму ООО «Булочка», которая будет заниматься выпечкой хлеба. Для того чтобы организация была зарегистрирована, она должна располагать хотя бы минимальным уставным капиталом (для ООО сейчас это 10 000 руб.).

Кошкин достал из своего кармана 10 тыс. руб. и положил их на открытый расчетный счет организации. Что имеет фирма после этого? Сразу заметим, что организация, в отличие от ИП, – это обособленный организм, со своими деньгами и долгами.

Актив |

Сумма |

Пассив |

Сумма |

Денежные |

10 000 |

Уставный |

10 000 |

средства |

|

капитал |

|

Баланс |

10 000 |

Баланс |

10 000 |

Что имеет фирма, каков ее актив (имущество)? На данный момент это денежные средства на ее расчетном счете. А за счет чего возник этот актив, не из воздуха же? Нет конечно, источник актива – пассив. В пассиве у нас уставный капитал, т.е. задолженность фирмы перед учредителем Кошкиным. Такая табличка называется бухгалтерским балансом.

Название баланс не случайно. Баланс означает «равновесие». У нас равновесие между активами и пассивами, они равны. И это не случайно, т.к. не может актив (имущество) возникнуть из ниоткуда, так же как и уйти в никуда.

Фирма начала работу, появляются хозяйственные операции. Для работы был нанят повар, который сказал, что для выпечки нужна мука. Как купить муку? Нужно взять деньги с расчетного счета и купить муку у поставщика, что и было сделано. Кроме муки купили яйца, соль, сахар, масло, все на сумму 5 000 руб. Что имеем в результате?

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

Появился новый актив – материалы, а денежные средства на счете уменьшились. В результате общая сумма активов не изменилась, баланс сохраняется.

Актив |

Сумма |

Пассив |

Сумма |

Материалы |

5 000 |

Уставный капитал |

10 000 |

Денежные |

5 000 |

|

|

средства |

|

|

|

Баланс |

10 000 |

Баланс |

10 000 |

Надо печь булочки. Но для этого повару нужна печь. Стоит печь 20 000 руб. Если мы посмотрим на баланс, то увидим, что денег на покупку у нас нет. Но есть выход – взять кредит в банке. Кредит взят в сумме 20 000 руб. В результате у нас появился новый источник финансирования, новый пассив – задолженность по кредиту, и увеличились активы – кредитные деньги пришли на расчетный счет. Увеличение активов и пассивов произошло на одну величину и итоги снова равны.

Актив |

Сумма |

Пассив |

Сумма |

Материалы |

5 000 |

Уставный капитал |

10 000 |

Денежные |

25 000 |

Краткосрочные |

20 000 |

средства |

|

кредиты и займы |

|

Баланс |

30 000 |

Баланс |

30 000 |

Теперь есть возможность купить печь и начать наконец-то печь хлеб, а то повар уже заждался. В результате денежные средства в активе уменьшились, появился новый вид актива – основные средства (печь). Итог баланса не изменился.

Актив |

Сумма |

Пассив |

Сумма |

Основные |

20 000 |

Уставный капитал |

10 000 |

средства |

|

|

|

Материалы |

5 000 |

Краткосрочные |

20 000 |

|

|

кредиты и займы |

|

Денежные |

5 000 |

|

|

средства |

|

|

|

Баланс |

30 000 |

Баланс |

30 000 |

И так далее, фирма работает, происходит движение активов и пассивов. Подведем итоги? Все хозяйственные операции в организации подтверждаются первичными документами, которые затем обрабатываются и данные по ним обобщаются. Активы – это имущество организации, пассивы - это источники имущества, т.е. долги организации. Наглядно представить активы и пассивы помогает бухгалтерский баланс. Активы всегда равны пассивам, потому как ничто не берется ниоткуда и не уходит в никуда.

Задание к занятию

На дату начала ведения бухгалтерского учета у ООО «Плюшка» имеются следующее имущество и источники его образования:

-уставный капитал

-чистая прибыль

-резервный капитал

-денежные средства в кассе

©2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

-духовой шкаф для выпечки

-ноутбук директора

-денежные средства на расчетном счете

-мука

-дебиторская задолженность ООО «Сластена» нашей организации

-кредиторская задолженность нашей организации ООО «База»

Что из этого перечня относится к активам, что к пассивам нашей организации?

Занятие 4: Виды хозяйственных операций

На прошлом занятии мы познакомились с некоторыми примерами хозяйственных операций. Вероятно, вы заметили, что есть операции, проведение которых не влияет на итог баланса, а есть такие, которые изменяют его.

На самом деле есть 4 типа таких операций и сегодня мы займемся их изучением. Тем более что вы уже сами наверняка сможете придумать примеры для каждого типа операций. Итак, начинаем.

1 тип хозяйственных операций вам уже знаком. Он затрагивает только актив баланса, при этом один вид актива уменьшается, другой – увеличивается. Помните, в примере мы покупали материалы за счет денежных средств с расчетного счета?

Еще примеры таких операций:

-приобретено оборудование (основное средство) за счет денежных средств в кассе организации

-покупатель погасил перед нами свой долг (а задолженность покупателя нам - это один из видов актива), перечислив деньги на расчетный счет

-материалы со склада отпущены в производство (позже вы увидите, какие строки баланса участвуют в этой операции)

В результате операции итог баланса (он еще называется валюта баланса) не изменяется, а вот структура активов претерпевает изменения.

2 тип хозяйственных операций похож на первый, но в этом случае хозяйственная операция затрагивает только пассив. При этом один вид пассива уменьшается, другой – увеличивается.

Примеров таких операций можно привести не так уж много. Кроме знакомого вам уставного капитала организация может создавать так называемый резервный капитал на случай убытков. Когда часть уставного капитала направляется в резервный капитал, имеет место операция второго типа.

В результате операции итог баланса не изменяется, а вот структура пассивов претерпевает изменения.

3 тип хозяйственных операций затрагивает, как актив, так и пассив, при этом и увеличивается актив и увеличивается пассив. С такими операциями вы знакомы по материалам предыдущего занятия, например, когда учредитель вносил вклад в

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

уставный капитал деньгами на расчетный счет. При этом увеличивался актив – денежные средства на расчетном счете и пассив – уставный капитал.

Вот еще примеры операций такого типа:

-на расчетный счет получен кредит банка;

-поступили материалы от поставщика (оплата поставщику не произведена и мы ему должны – кредиторская задолженность поставщику – это пассив)

-начислена работникам заработная плата (мы должны работникам – кредиторская задолженность это наш пассив, и увеличились затраты на производство – это отдельная строка в активе баланса, по которой собираются все расходы на производство)

В результате операций этого типа итог баланса увеличивается, а также изменяется структура активов и пассивов.

4 тип хозяйственных операций затрагивает, как актив, так и пассив, при этом и уменьшается актив и уменьшается пассив.

Приведем примеры операций такого типа:

- с расчетного счета погашена задолженность перед банком по кредиту (уменьшается сумма денег на расчетном счете и наш долг перед банком тоже уменьшается)

- из кассы выдана заработная плата работникам предприятия (уменьшается сумма денег в кассе и уменьшается наша задолженность перед персоналом).

В результате операций этого типа итог баланса уменьшается, а также изменяется структура активов и пассивов.

Задание к занятию

1.Вспомните организацию, которую основал Кошкин на предыдущем занятии. Отнесите каждую из хозяйственных операций, которую мы рассмотрели на прошлом занятии к одному из четырех типов хозяйственных операций.

2.Подумайте, к какому типу отнести такие операции:

-работнику организации выдан заем из кассы организации;

-организация купила за наличные деньги из кассы канцтовары

-из производства выпущена готовая продукция

-задолженность поставщику погашена за счет взятого кредита

-с расчетного счета уплачена задолженность по налогам

-на расчетный счет получен кредит банка сроком на 5 лет

Занятие 5: Активные и пассивные счета. Бухгалтерская проводка

На прошлом занятии мы с вами разобрались с понятием активы и пассивы, выяснили, что активы в самом общем виде – это имущество, а пассивы – его источники. И мы даже попытались составить самый простенький баланс и посмотреть, как хозяйственные операции нашей фирмы на него влияют.

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены