Лекции_2 Ведищева

.pdfНаверное, вы заметили, что при любой хозяйственной операции происходят изменения сразу по двум статьям (строкам) баланса? Например, при получении кредита на расчетный счет одновременно увеличивается задолженность организации банку и величина денежных средств на расчетном счете (увеличились и актив, и пассив). При покупке материалов увеличивается строка «материалы» и уменьшается сумма денежных средств на расчетном счете (изменения происходят только в активе, средства как будто перетекают из одной статьи в другую).

При увеличении актива, растет и пассив, при уменьшении актива пассив тоже снижается. Почему так происходит, мы говорили на прошлом занятии.

Такие «двойные» изменения являются следствием метода двойной записи – одного из основных элементов бухгалтерской системы.

Сущность метода двойной записи заключается в том, что хозяйственные операции в бухгалтерском учете учитываются дважды. Один раз - по дебету одного или нескольких счетов, другой раз - по кредиту, причем, суммы изменений по дебету и кредиту участвующих в операции счетов равны между собой.

Для каждого вида актива или пассива существует свой счет с номером и названием.

Что такое счет? Если говорить о наглядности, то счет – это табличка, в который расположены данные о движении данного вида актива или пассива. Если говорить совсем просто, счет – это дом, в котором живет только один вид актива или пассива. Например, счет 10 – это «дом» для материалов, счет 50 – «дом» для наличных денег в кассе. У каждого вида актива и пассива – свой «дом». Позже мы будем говорить о том, что есть и «гостевые домики», куда приходят на время.

Рассмотрим, например, счет «Расчетные счета», на котором учитываются безналичные денежные средства на банковских счетах.

Счет 51 «Расчетные счета»

Дебет |

|

Кредит |

|

Сальдо начальное |

0 |

|

|

Поступили средства |

10000 |

Оплачены |

5000 |

от учредителя |

|

материалы |

|

|

|

поставщику |

|

Поступил кредит |

20000 |

Оплачена печь |

20000 |

банка |

|

поставщику |

|

|

|

Погашен кредит |

2000 |

|

|

банка |

|

Оборот по дебету |

30000 |

Оборот по кредиту |

27000 |

Сальдо конечное |

3000 |

|

|

Посмотрим внимательно на табличку. Дебет – это левая часть таблички, кредит – правая. Дебет и кредит есть у любого счета. Сальдо начальное – это остаток по счету на начало периода. Если мы берем счет, на котором записывается какоелибо имущество, т.е. актив, то счет называется активным.

На активном счете остаток записывается слева – по дебету, это всегда величина положительная или равна нулю. Отрицательным остаток быть не может, т.к. не

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

может быть остаток в банке -15 000 руб. например. Поскольку у нас на расчетном счете сначала денег не было, то и сальдо мы записали равное нулю.

Оборот по дебету – это сумма всех записей по дебету счета. В нашем случае оборот по дебету складывается из поступлений от учредителя и кредита банка. Т.е. это все деньги, которые пришли на счет. Дебет активного счета – это приход. Оборот по кредиту – это сумма всех записей по кредиту счета. В нашем случае оборот по кредиту складывается из оплаты поставщикам за материалы и за печь, погашение части банковского кредита. Т.е. это все деньги, которые ушли. Кредит активного счета – расход.

Сальдо конечное – это остаток по счету на конец периода. Как определить, сколько денег осталось у организации чисто с житейской точки зрения? Сложить те деньги, которые были на начало и полученные деньги, а затем вычесть потраченные деньги.

Также и в учете: чтобы определить сальдо конечное, нужно сальдо начальное сложить с оборотом по дебету и вычесть обороты по кредиту.

Но мы помним, что в бухгалтерском учете мы имеем дело не только с активами, но и с пассивами – источниками нашего имущества, например, с задолженностью другим организациям, банку, учредителям и т.д. Как делаются записи по счетам для пассивов?

Рассмотрим в качестве примера счет 66 «Расчеты по краткосрочным кредитам и займам». Кредит – это наша задолженность банку, один из источников нашего имущества. Помните, в балансе активы у нас записывались слева, а пассивы – справа? Подобная запись делается и по счетам.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Дебет |

|

Кредит |

|

|

|

Сальдо начальное |

0 |

Погашен кредит |

2000 |

Поступил кредит |

20000 |

банка |

|

банка |

|

Оборот по дебету |

2000 |

Оборот по кредиту |

20000 |

|

|

Сальдо конечное |

18000 |

Здесь те же дебет и кредит. Но можно заметить, что сальдо по счету мы записали в правой стороне счета – по кредиту.

Если мы берем счет, на котором записывается какой-либо источник, т.е. пассив, то счет называется пассивным. На пассивном счете остаток записывается слева – по кредиту. Поскольку у нас кредитов на момент начала работы не было, то и сальдо мы записали равное нулю.

По кредиту пассивного счета записывается увеличение источников (пассивов), например, мы взяли у банка кредит. По дебету записывается погашение долга, например, погашена часть кредита. В результате конечное сальдо мы рассчитаем как начальное сальдо (величина источников, которая была у нас на начало периода) плюс оборот по кредиту (увеличение источников) и минус оборот по дебету (уменьшение источников).

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

Получается, что в случае с пассивными счетами все наоборот. Это не случайно, т.к. активы и пассивы находятся в разных частях баланса.

Есть еще один тип счетов – активно-пассивные, у которых может быть как сальдо по дебету, так и по кредиту. Например, на счете 71 «Расчеты с подотчетными лицами». Пусть мы выдали работнику аванс на командировку 5000 руб. Работник нам теперь должен, это наш актив и его мы будем учитывать по дебету. Работник съездил в командировку и потратил 7000 руб., после чего отчитался в потраченных суммах. Теперь мы должны работнику 2000 руб. и в конце периода мы учтем этот остаток по кредиту счета 71.

Выше мы говорили о принципе двойной записи - все хозяйственные операции учитываются на двух счетах - на одном - по дебету, на другом - по кредиту. Попробуем создать бухгалтерскую запись, которая отразила бы поступление денежных средств на расчетный счет после получения краткосрочного кредита.

Поступление денег на счет – это дебет 51 «Расчетные счета»

Увеличение задолженности банку – это кредит 66 «Расчеты по краткосрочным кредитам и займам»

На сумму 20 000 руб.

В сокращенном виде запись будет:

Дебет 51 – Кредит 66 – на сумму 20 000 руб. – на расчетный счет поступил кредит банка.

Все счета, которые можно использовать при составлении бухгалтерских записей, приведены в Плане счетов, который утвержден Приказом Минфина от 31 октября 2000 г. №94н. Счета, которые в нем приведены, изменять нельзя. Но организация может применять не все счета, а только те, которые ей нужны. Без знания Плана счетов вести бухгалтерский учет и читать бухгалтерские записи невозможно.

План счетов состоит из 8 разделов, в каждый их которых входит по несколько счетов. Сразу запоминать все счета не обязательно, т.к. большинство из них запоминаются автоматически при изучении отдельных разделов бухгалтерского учета, которыми мы еще будем заниматься. Пока же советую купить небольшую брошюрку «План счетов бухгалтерского учета и инструкция по его применению» (утвержден приказом Минфина от 31.10.2000 г. №94н), найдете в любом книжном магазине.

Или можно скачать этот приказ из интернета и распечатать, но пользоваться распечатками менее удобно. Если будете качать из интернета, пользуйтесь онлайн-версией Консультант Плюс, версии нормативных документов там всегда свежие http://www.consultant.ru/online/.

Как вам уже известно, активные счета имеют сальдо только по дебету или равное нулю, пассивные – сальдо только по кредиту или равное нулю, активно-пассивные могут иметь как дебетовое, так и кредитовое сальдо (одновременно или какое-то одно из них).

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

Счета бухгалтерского учета также делятся на балансовые и забалансовые. Информация по балансовым счетам отражается в балансе. Например, у нас есть счет 51 «Расчетные счета», который входит в баланс по строке денежные средства, счет 66 «Краткосрочные кредиты и займы», который входит в баланс по строке с таким же названием.

На забалансовых счетах отражается информация об активах, которые не включаются в баланс. Например, счет 001 Арендованные основные средства, 004 Товары, принятые на комиссию. По большей части на этих счетах отражаются активы, которые не принадлежат организации на праве собственности.

Зачем же учитывать активы, которые организации не принадлежат?

Во-первых, вы хорошо знаете, что все, что не учтено, рискует потеряться. Вовторых – учет чужого имущества на забалансовом счете – объяснение наличия этого имущества у организации на случай проверки.

Рассматриваемый нами План счетов обязательно используют все организации, кроме бюджетных и кредитных. Однако каждая организация имеет свою специфику, и использовать все счета вовсе не обязательно. Например, счет 29 «Обслуживающие производства и хозяйства» - если у вас нет таких производств, то счет вам не потребуется. С другой стороны может потребоваться детализация каких-то счетов, например «разношерстного» счета 76 «Расчеты с разными дебиторами и кредиторами».

Поэтому каждая организация разрабатывает и утверждает свой Рабочий план счетов, в который входят все синтетические счета, субсчета и аналитические счета, которые нужны организации для ведения учета.

Синтетический счет – это счет, номер и название которого предусмотрено Планом счетов – 51 «Расчетный счет», 10 «Материалы», 60 «Поставщики и подрядчики». Что такое субсчета? Это группы, которые входят в синтетический (общий) счет и имеют свои характеристики. Например, материалы, учитываемые по счету 10, могут быть очень разнородными, это и сырье, и непосредственно материалы, и топливо, и тара и т.п. Чтобы как-то организовать их разделение, введены субсчета, например:

10 «Материалы» - синтетический счет

10-1 Сырье и материалы;

10-2 Покупные полуфабрикаты и комплектующие

10-3 Топливо

10-4 Тара 10-5 Запасные части и т.п. субсчета

Обратите внимание на номер субсчета – он состоит из номера синтетического счета и номера, обозначающего субсчет через тире (вместо тире можно ставить косую черту / или точку). Если организации нужно, она может самостоятельно вводить собственные субсчета к имеющимся в Плане счетов синтетическим счетам.

Идем дальше. Возьмем, например, субсчет 10-1 Сырье и материалы. Пусть наша организация занимается пошивом одежды. Тогда на этом счете у нас будут учитываться ткань (по видам), нитки, пуговицы, молнии, подкладка и т.п. Как все

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

это организовать, чтобы не сваливать все в кучу и всегда знать, сколько и чего у нас хранится на складе?

Эту задачу решает аналитический учет и аналитические счета. По каждому аналитическому счету учитывается актив или пассив строго определенного вида. Например, 10-1 Пуговицы белые на ножке диаметром 2 см, 10-1 Ткань х/б белая ширина 150 см.

Аналитические счета могут существовать напрямую в синтетическом счете, без разделения на субсчета. Например, возьмем счет 51 «Расчетный счет», пусть организация имеет несколько счетов – в Сбербанке, ВТБ24, Россельхозбанке, тогда аналитические счета будут такие: 51 Сбербанк, 51 ВТБ24, 51 Россельхозбанк, т.е. в одном синтетическом счете – 3 аналитических.

Приведем определения аналитического и синтетического учета, данные в законе

"О бухгалтерском учете ":

синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета;

аналитический учет - учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Когда мы будем рассматривать подробности отдельных видов учета, мы подробнее поговорим об аналитическом и синтетическом учете.

Задание к занятию

На момент начала нашей работы ООО «Плюшка» уже вело деятельность, поэтому на бухгалтерских счетах есть остатки – начальное сальдо. Вот они (в рублях):

-уставный капитал 300000

-чистая прибыль 600000

-резервный капитал 38000

-денежные средства в кассе 10000

-духовой шкаф для выпечки 211500

-ноутбук 48500

-денежные средства на расчетном счете 535000

-мука 15000

-дебиторская задолженность ООО «Сластена» нашей организации 354000

-кредиторская задолженность нашей организации ООО «База» 236000

Составьте схематический бухгалтерский баланс и запишите в него активы и пассивы нашей организации.

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

АКТИВЫ |

Сумма |

ПАССИВЫ |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого активов |

|

Итого пассивов |

|

|

|

|

|

Проверьте себя – просуммируйте отдельно активы, отдельно – пассивы. Если суммы получились равными, задание выполнено верно.

Возьмите План счетов и постарайтесь найти номера счетов синтетического учета, которым соответствуют активы и пассивы нашей организации

Занятие 6: Первичные учетные документы

Откуда мы узнаем, что нам отражать в бухгалтерском учете, где берем информацию? Основной поставщик таких сведений – первичные учетные документы. Первичным документом должен оформляться каждый факт хозяйственной жизни. Прошла операция – во время нее или сразу после ее завершения составлен документ.

Именно на основе первичной учетной документации ведется бухгалтерский учет. Она же служит инструментом для проверки записей в учете. Какие же документы нужны для подтверждения хозяйственных операций? Конечно же, не каждая бумажка может выступить в роли документа.

В настоящее время применяется Общероссийский классификатор управленческой документации (ОКУД). Документы, используемые в бухгалтерском учете – часть этой системы и на каждом утвержденном в классификаторе бланке можно найти код документа.

До конца 2012 года действует федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ. Согласно ему (п.2 ст.9) принимаемые к учету первичные документы должны иметь форму, которая содержится в альбомах унифицированных форм первичной учетной документации. Такие альбомы разрабатывал и утверждал Госкомстат. А если утвержденных форм нет, фирма может разработать их самостоятельно.

Где же можно найти типовые бланки? Если вы хотите купить готовые бланки, то стоит заглянуть в магазины, где продается продукция вашей местной типографии. Однако проще распечатать их в нужном количестве самостоятельно. Актуальные версии бланков лучше искать в онлайн-версиях справочно-правовых систем, например, Консультант-Плюс (набирайте в поисковике Консультант Плюс, далее вводите название документа в поисковую строку).

Если вы используете программы для ведения бухгалтерского учета, например, 1С, то она позволяет распечатывать первичную документацию уже заполненной на типовом бланке.

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

До 2013 года организация имеет право использовать свои бланки, если типовых форм не предусмотрено. А с 2013 года такая возможность предоставляется по всем первичным документам, независимо от того, утверждены для них типовые формы или нет. Однако для того, чтобы документ можно было принять к бухгалтерскому учету, в нем должны содержаться обязательные данные, т.н. реквизиты:

1)наименование документа;

2)дата составления документа;

3)наименование экономического субъекта, составившего документ;

4)содержание факта хозяйственной жизни;

5)величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6)наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7)подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Состав реквизитов как в 2012, так и в последующих годах, когда вступает в силу новый закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ одинаков. Формы первичных учетных документов должен утвердить руководитель

организации или индивидуальный предприниматель по представлению главного бухгалтера или бухгалтера. Если первичный документ «живет» в электронной форме, то его подтверждает электронная подпись.

В первичном учетном документе допускаются исправления (за исключение кассовых и банковских документов). Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

То, что организациям и ИП с 2013 года будет разрешено пользоваться собственными формами первичных документов, вовсе не означает, что следует совсем отбросить типовые формы, используемые сейчас, и броситься сочинять свои. Типовые формы в основном являются продуманными и проверенными путем заполнения бланками, которые уже прошли проверку на жизнь и к которым все уже успели привыкнуть.

К тому же, в основу программ автоматизированного учета также положены типовые формы документов, которые в ближайшее время также вряд ли будут кардинально меняться.

Таким образом, мы выяснили, что все факты хозяйственной жизни в организациях обязательно оформляются с помощью первичных документов. Бухгалтерский учет начинается именно с них.

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

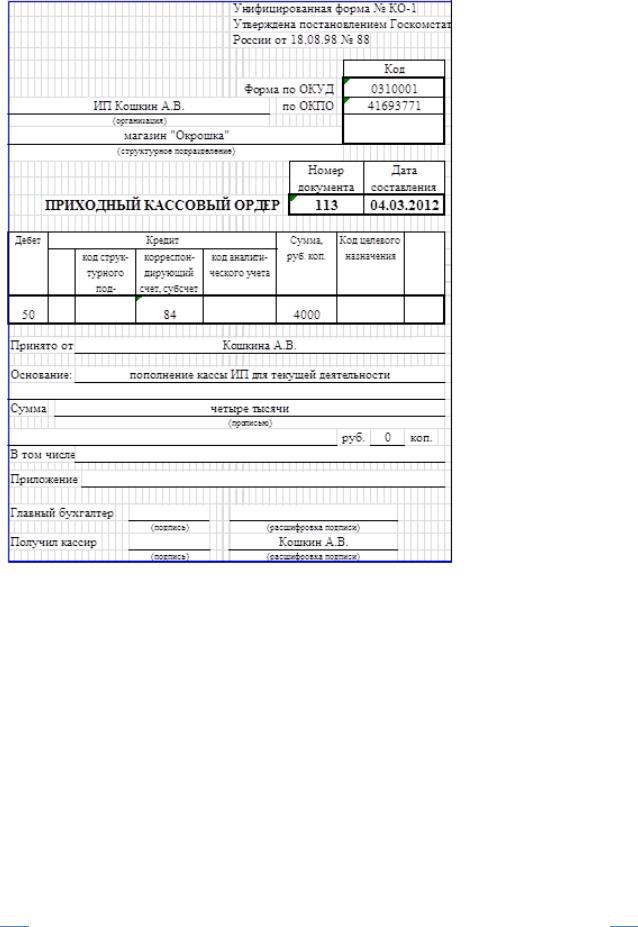

Изучите документ, приведенный в качестве примера. Проверьте, все ли обязательные реквизиты в нем присутствуют. Можно ли принять такой документ к бухгалтерскому учету?

Занятие 7: Формы бухгалтерского учета

На прошлом занятии мы поговорили о первичных бухгалтерских документах, о том, почему они являются основой для ведения бухгалтерского учета. Сегодня мы продолжим развивать тему бухгалтерской документации. Дело в том, что исходной информацией для учета являются первичные документы, однако «выходной продукт» бухгалтерии – это бухгалтерская отчетность. Кроме того, бухучет дает информацию и для расчета налогов. Как же происходит процесс «переработки» первичной информации в готовый продукт? Какие процессы идут на бухгалтерской «кухне»?

Первичные документы, поступившие в бухгалтерию, проверяются, а затем информацию из них заносят в бухгалтерские регистры. Регистры специально разработаны таким образом, чтобы систематизировать и накапливать

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

информацию из первичных документов, отражать на бухгалтерских счетах и давать итоговую информацию для составления бухгалтерской отчетности.

Что же физически представляют из себя регистры, как выглядят? Теоретически в качестве регистров могут выступать журналы (специальные сброшюрованные книги), отдельные листы и карточки, машинограммы – распечатки из программ автоматизированного бухгалтерского учета. Именно набор учетных регистров и организация работы с ними называется формой бухгалтерского учета, т.е. последовательность обработки бухгалтерской информации такова:

Первичные документы – форма бухгалтерского учета – бухгалтерская отчетность

Еще десяток лет назад можно было говорить о нескольких распространенных формах бухгалтерского учета:

-простая – для малого бизнеса;

-журнал-Главная – также для малого бизнеса;

-журнально-ордерная – пришла к нам с советских времен;

-автоматизированная.

Почему я говорю в прошедшем времени? На сегодняшний день подавляющее большинство организаций ведет бухгалтерский учет автоматизированным способом, т.е. с применением специальных компьютерных программ.

Большой плюс автоматизированной формы можно понять уже из названия – автоматизированная. Суть в том, что бухгалтерские регистры вручную здесь не ведутся. В программе формируются первичные документы, устанавливаются параметры учета, настройки, задается учетная политика (о ней мы еще поговорим на следующих занятиях).

В любой момент, обратившись к программе, мы можем получить любой предусмотренный программой регистр – журнал-ордер, карточку счета, оборотную ведомость по счету и в целом по счетам, провести анализ счета и многое другое. Примеры таких регистров вы увидите, когда приступите к изучению второго блока нашего курса – ведение учета с помощью 1С:Бухгалтерии.

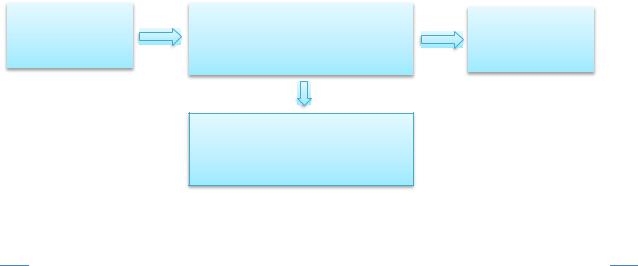

А мы пока продолжаем изучать теоретическую сторону этого вопроса. Автоматизированную форму бухгалтерского учета можно представить в виде такой схемы:

Первичные |

|

Ввод данных в |

|

|

|

|

Бухгалтерская |

||

|

|

|

|

|

документы |

|

автоматизированную систему, |

|

отчетность |

|

|

|

|

|

|

|

обработка данных программой |

|

|

|

|

|

|

|

|

|

|

|

|

Промежуточные отчеты, бухгалтерская информация в различных разрезах

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены

При использовании автоматизированной формы учета работа бухгалтера сводится к вводу в систему сведений из первичных учетных документов. Все остальные операции автоматизированы. Причем, сами первичные документы обычно готовятся с помощью все той же системы учета.

В связи с тем, что использование бухгалтерских программ значительно облегчило труд бухгалтера и ведение бухгалтерского учета стало доступно не только профессионалам, бытует мнение, что для ведения учета в 1С не нужно знать теорию бухгалтерского учета. Это большое заблуждение. На практике встречается много случаев, отражение которых в программе не предусмотрено, и только бухгалтер может принять правильное решение, как действовать в сложной ситуации.

© 2012 Юлия Коченкова (http://pommp.ru) и Дина Краснова (http://prof-accontant.ru).

Все права защищены