Тема 2 Расходы и доходы организации

Учебные вопросы.

I. Затраты предприятия.

1. Состав и классификация.

2. Себестоимость.

3. Планирование затрат.

2. Доходы.

4.Состав и классификация

5.Выручка.

3.Прибыль

6. Сущность и роль.

экономическое содержание

функции

Факторы роста.

Планирование.

7.Распределение и использование прибыли.

Налогообложение.

Распределение и использование чистой прибыли.

I вопрос. Затраты предприятия.

Состав и классификация.

В экономической литературе и хозяйственной практике применяют понятия затраты и расходы.

Под затратами понимается стоимостная характеристика привлеченных ресурсов. Затраты могут признаваться еще до оплаты ресурсов в этом случае у организации появляется кредиторская задолженность как источник привлеченных ресурсов. Осуществленные затраты превращаются в активы организации и на момент составления финансовой отчетности отражаются в активе баланса в виде производственных запасов, незавершенного производства.

Расходами же можно считать те затраты, которые участвуют в формировании прибыли (бухгалтерской или налоговой). В финансовой отчетности расходы получают свое отражение в Отчете о прибылях и убытках.

Для целей бухгалтерского учета определение расходов закреплено в ПБУ 10/99 «Расходы организации» утв. приказом Минфина от 06.05.1999 № 33н:

«Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Практики подвергают это определение жесткой критике. Считают его мало приемлемым для организации бухгалтерского учета затрат. В частности отмечают, что осуществление расходов никогда не приводит к уменьшению капитала, а лишь означает перемещение активов из одного вида в другой (денежные средства, производственные запасы, себестоимость готовой продукции). Счета пассивов затрагиваются только в момент приобретения активов, (т.е. при осуществлении затрат).

В то же время в этом определении явно подчеркнуто, что признание затрат расходами связано с формированием прибыли – расходы уменьшают экономические выгоды.

Вместе с тем эти понятия «затраты» и «расходы» очень близки, их часто используют как равнозначные, при этом одно понятие могут определять через другое. Например, в ст.252 НК РФ дано следующее определение расходов «Расходами признаются обоснованные и документально подтвержденные затраты».

В учебнике под ред. Колчиной Н.А. дано пояснение, что затраты и расходы понимаются как синонимы, т.е. равнозначные понятия. Таким образом, мы можем эти понятия использовать как тождественные.

Затраты организаций очень многообразны. Для целей управления ими используются несколько видов классификаций затрат.

По целевому назначению затраты можно подразделить на 4 основные группы.

Затраты на воспроизводство производственных фондов включают в себя затраты на формирование и расширенное воспроизводство основных и оборотных производственных фондов предприятия. Они осуществляются за счет собственных средств (выручка, в т.ч. амортизационные отчисления и прибыль), заемных (кредиты банков, кредиты поставщиков и других кредиторов) и привлеченных средств (кредиторская задолженность). Эти затраты обеспечивают непрерывность производственного процесса и увеличение выпуска продукции.

Расходы на социально-культурные мероприятия включают в себя затраты на подготовку кадров для предприятия, создание и улучшение социально-культурных и жилищно-бытовых условий для работников предприятия. В состав этих затрат входят текущие расходы по содержанию объектов социально-культурного и жилищно-бытового назначения, таких как клубы, профилактории, спортивные сооружения и комплексы, детские дошкольные учреждения, детские оздоровительные лагеря, жилой фонд и т.п. К ним также относятся и затраты капитального характера на создание и реконструкцию основных фондов непроизводственного назначения.

Эти расходы не имеют отношения к затратам на производство продукции и не включаются в себестоимость. Они осуществляются за счет прибыли предприятия, кредитов банков, бюджетных ассигнований, доходов, полученных от функционирования этих объектов (платные услуги спорткомплекса, профилактория, платные мероприятия в клубе и т.п.), за счет средств, выделяемых профсоюзной организацией, и поступления платы от родителей за содержание детей в детских дошкольных учреждениях.

Эти затраты создают условия для воспроизводства рабочей силы, повышения квалификации работников предприятия, и повышения производительности их труда.

Затраты на производство и реализацию продукции включают в себя затраты на сырье, материалы, израсходованные в производстве продукции, амортизацию основных фондов, используемых в процессе производства продукции, затраты на заработную плату работников, затраты связанные с хранением, комплектацией и отправкой готовой продукции покупателям. Это основная группа затрат на предприятии, занимающая наибольший удельный вес в составе всех его затрат. Эти затраты непосредственно связаны с производством и реализацией продукции и поэтому они составляют себестоимость продукции и возмещаются из выручки от ее реализации.

Прочие затраты. Они включают в себя расходы на проведение научно-исследовательских работ, изобретательство, рационализацию, переоценку основных фондов и др.

Специфика этих затрат заключается в том, что они являются временными, разовыми. Они финансируются за счет прибыли, бюджетных ассигнований, средств, поступающих от заказчиков на научно-исследовательские работы, выполняемые по договорам. Затраты на НИОКР содействуют повышению эффективности производства.

По связи с формированием финансовых результатов затраты делятся на:

связанные с получением прибыли;

не связанные с получением прибыли:

принудительные.

К расходам, связанным с извлечением прибыли, относятся затраты на производство и реализацию продукции. которые формируют ее себестоимость.

Инвестиции – прямые, приводящие к развитию. Расширению производства и портфельные формируют доходы от финансовых вложений.

В расходы, не связанные с извлечением прибыли включаются расходы на социальные нужды, на благотворительность и т.п. Они способствуют создания имиджа организации и благоприятного климата, что позволяет привлечь более квалифицированную рабочую силу.

К принудительным расходам относятся налоги и другие обязательные платежи (хозяйственные платежи, платежи во внебюджетные фонды, санкции).

Для целей бухгалтерского учета согласно ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на 2 группы (критикуется такая группировка – мало двух групп):

расходы по обычным видам деятельности;

прочие расходы.

Расходами по обычным видам деятельности признаются расходы, связанные с изготовлением продукции и продажей товаров, выполнением работ и оказанием услуг, приобретением и продажей товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности

К расходам по обычным видам деятельности относится также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности должны группироваться по элементам затрат в следующие группы:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности.

Коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году.

К прочим расходам относятся:

расходы, связанные с предоставлением за плату во временное пользование активов организации;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления резервы по сомнительным долгам;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

и др.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

В Отчете о прибылях и убытках (ф.2) расходы представлены в следующем разрезе:

Расходы по обычным видам деятельности, в составе которых выделяются:

себестоимость – отражает расходы, связанные с производством продукции.

коммерческие расходы – расходы по реализации продукции. Могут и не выделяться, а включаться в себестоимость – согласно принятой учетной политике.

управленческие расходы – расходы административно – хозяйственного характера. Могут и не выделяться, а включаться в себестоимость – согласно принятой учетной политике.

Прочие расходы. в том числе:

Проценты к уплате – показываются проценты, не включенные в себестоимость

Прочие расходы – все не вошедшие в другие группы расходы.

По способу включения в себестоимость затраты подразделяются на прямые и косвенные.

Прямые - непосредственно включаются в себестоимость конкретных видов продукции. К ним относятся расходы на сырье, материалы, покупные полуфабрикаты, заработную плату рабочих в основном производстве и некоторые другие.

Косвенные - не связаны с производством конкретных изделий они являются общими для всего производства в целом, поэтому их нельзя включить прямо в себестоимость определенных изделий и применяются специальные методы распределения таких затрат между различными видами продукции, т.е. они включаются в себестоимость косвенно. К таким затратам относятся расходы на содержание оборудования, заработную плату вспомогательных рабочих и административно-управленческого аппарата, хозяйственные расходы и ряд других.

По порядку участия затрат в формировании прибыли отчетного периода выделяются

Затраты на период (общехозяйственные, общепроизводственные, коммерческие и управленческие) – полностью включаются в состав затрат отчетного периода.

Затраты на продукт (производственная себестоимость) распределяются на объем реализованной продукции, в этой части они участвуют в формировании прибыли отчетного периода, прирост незавершенного производства и затраты в остатках готовой продукции на складе и в товарах отгруженных.

Для целей управления затратами важное значение имеет подразделение затрат по месту их возникновения. Данная группировка зависит от организационной структуры предприятия и включает затраты закрепленные за каждым структурным подразделением.

По степени однородности затраты подразделяются на элементные и комплексные.

Элементные - включают в себя затраты одного конкретного вида, например, сырье и материалы, заработная плата, амортизация и т.п.

Такая группировка затрат позволяет выявить все виды затрат на производство продукции и проанализировать структуру затрат. Это позволит принять меры по сокращению затрат.

Комплексные - объединяют в своем составе несколько видов затрат, т.е. являются неоднородными. В ту или иную разновидность комплексных затрат конкретные виды затрат объединяются по их экономическому назначению, например, общезаводские расходы, расходы по содержанию и эксплуатации оборудования.

По связи с объемом производства затраты подразделяются на переменные и постоянные.

Переменные - это затраты которые находятся в прямой зависимости от объема производства, т.е. увеличиваются с ростом объемов и уменьшаются с его сокращением. К ним относятся затраты на сырье, материалы, заработную плату основных рабочих-сдельщиков.

Постоянные - не изменяются при изменении в определенных пределах объема производства (могут изменяться только при очень значительных изменениях в объеме производства). К ним относятся расходы на содержание оборудования, освещение, отопление, амортизация, административно-управленческие расходы и др.

В условиях реального производства затраты как правило не бывают в чистом виде постоянными или переменными. Затраты, которые мы рассматриваем как постоянные, все же могут слабо реагировать на изменение объемов производства. В то же время переменные затраты могут изменяться не в той же пропорции в какой изменяется объем производства, а более медленными темпами, а в некоторых случая и более быстрыми темпами. С учетом этого можно обозначать рассматриваемые затраты как условно - постоянные и условно - переменные.

Необходимо также учитывать, что постоянные (условно-постоянные) затраты остаются неизменными в определенных пределах объемов производства. За рамками этих пределов они выходят на новый уровень и вновь сохраняются до следующего значительного изменения объемов за пределы диапазона, в рамках которого они остаются неизменными.

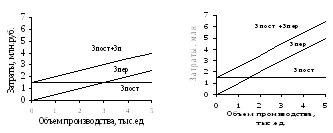

Для наглядности представим поведение переменных и постоянных затрат на графиках (рис.1), характеризующих динамику затрат при изменении объемов производства, исходя из следующих данных:

- постоянные затраты (Зпост) в диапазоне до 5000 изделий составляют 1,5 млн. руб.;

- переменные затраты (Зпер) составляют на одно изделие: «А» - 500 руб.; «В» - 1000 руб.

Рис. 1 Зависимость затрат от объемов производства

Чем больше переменные затраты в расчете на единицу продукции тем больше угол наклона прямой, характеризующей уровень переменных затрат к оси объема производства и наоборот. Для предприятия выгоднее когда переменные затраты на единицу продукции меньше, при этом требуется меньший оборотный капитал и создаются условия для получения большей прибыли.

При изменении объема производства постоянные и переменные издержки по-разному реагируют не только по отношению к общим объемам производства, но и по отношению к единице продукции. Характеристика поведения постоянных и переменных затрат представлена в таблице 1.

Таблица1.

Поведение переменных и постоянных издержек при изменениях объема производства (реализации)

|

Объем производства (сбыта) |

Переменные издержки |

Постоянные издержки | ||

|

суммарные |

на единицу продукции |

суммарные |

на единицу продукции | |

|

Растет |

Увеличив. |

Неизменны |

Неизменны |

Уменьш. |

|

Падает |

Уменьш. |

Неизменны |

Неизменны |

Увеличив. |

Постоянные затраты, остаются неизменными по отношению ко всему объему производства, поэтому с ростом объемов производства на единицу продукции приходится меньше постоянных затрат, а при его снижении наблюдается обратная картина – постоянные затраты в расчете на единицу продукции увеличиваются. Переменные затраты на единицу продукции остаются неизменными, поэтому при росте объемов производства их сумма также увеличивается, а при его снижении соответственно уменьшается сумма переменных затрат.

В НК РФ (ст. 252, 253, 265, 318) также даны 2 группировки расходов.

По связи с производством и реализацией (252) различаются:

расходы, связанные с производством и реализацией, которые включают в себя (253)

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

и подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

внереализационные расходы (265), к которым относятся:

расходы на содержание переданного в аренду оборудования;

расходы на оплату услуг банков;

расходы на формирования резерва по сомнительным долгам;

штрафы, пени;

расходы на проведение собрания акционеров

и т.п.

Расходы на производство и реализацию продукции в НК РФ подразделяются на(318):

прямые (материальные затраты, оплата труда работников, занятых в производстве с начислениями в социальные фонды, амортизационные отчисления);

косвенные (все остальные расходы).

Классификация, приведенная в НК РФ, предназначена только для целей налогообложения прибыли.