4.8. Модели авторегрессии стационарных временных рядов и их идентификация

4.8.1. Основные понятия

Необходимо формировать такие модели нерегулярной компоненты (t), которые бы позволили формировать прогнозы их значений по уже известным значениям (t) в предыдущие моменты времени в отличие от классической регрессионной модели, в которой по известным значениям спецификация полностью определена, а будущие значения вычисляются простой подстановкой в модель времени t.

Такие модели, в которых прогноз будущих значений формируется по предыдущим, называются авторегрессионными.

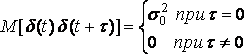

Стационарный временной ряд (t) называется «белым шумом», если

M(t) = 0,

Таким образом, при любом сколь угодно малом значения (t), (t+) независимы.

4.8.2. Модель авторегрессии 1-го порядка

Достаточно большой класс стационарных временных рядов, имеющих смысл нерегулярной компоненты экономического временного ряда, могут быть представлены следующим образом

(t) = (t – 1) + (t), (3)

где || < 1.

Из представления (3) следует, что (t) формируется только на основе предыдущего значения (t–1) и не зависит от всех прошлых. При этом на значение (t) влияние текущее значение возмущения (t).

Процессы авторегрессии 1-го порядка также называются марковскими.

Для марковских процессов доказано, что

1) M(t) = 0,

2) K() = ,

Таким образом, большое положительное (близкое к 1) значение означает сильную коррелированность значений временного ряда, отстоящих на небольшое значение , и медленное затухание этой зависимости с ростом . Временной ряд при таких имеет более плавный характер. При малом значении степень зависимости значений временного ряда быстро уменьшается. При этом ряд имеет более изрезанный «дёрганный характер».

K(1) = ,

то есть величина – это коэффициент корреляции соседних значений временного ряда.

3) ![]()

Из последнего соотношения следует, что, если значение || близко к 1, тогда дисперсия (t) будет значительно больше дисперсии возмущения (t). То есть, если соседние значения ряда (t) сильно коррелированны, то ряд довольно слабых возмущений (t) будет порождать размашистые колебания остатков (t).

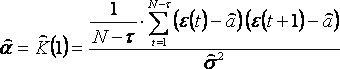

Из соотношения

K(1) = ,

следует способ идентификации модели авторегрессии 1-го порядка.

Оценка величины формируется как оценка корреляционной функции в точке 1:

.

.

4.8.3. Модель авторегрессии второго порядка

(t) = 1(t – 1) + 2(t – 2) + (t).

Условие стационарности (t):

|1| < 2,

2 < 1 – |1|.

Доказано, что

![]() ;

;

![]() ;

;

на основе этих соотношений строятся оценки параметров 1, 2.

Для корреляционных функций процессов авторегрессии 2-го порядка уже не удаётся получить аналитическое выражение для корреляционной функции, однако существует рекуррентный алгоритм вычисления всех значений:

K() = 1K( – 1) + 2K( – 2).

20 = 2 – 1K(1) – 2K(2).

4.8.4. Оценивание параметров моделей авторегрессии. Метод инструментальных переменных.

При построении моделей авторегрессии:

уt=a + b0 xt + c1 yt-1 + ut

возникает проблема: нарушается 1-я предпосылка нормальной линейной модели регрессии об отсутствии связи между факторным признаком и случайной составляющей. В модели авторегрессии факторный признак уt-1 связан со случайной составляющей ut-1. Поэтому применение обычного МНК для оценки параметров уравнения регрессии приводит к получению смещенной оценки параметра при переменной уt-1.

Для оценивания параметров уравнения регрессии может быть использован метод инструментальных переменных.

Суть метода инструментальных переменных состоит в следующем.

Переменную уt-1 из правой части уравнения, для которой нарушается предпосылка МНК, заменяют на новую переменную, удовлетворяющую следующим требованиям:

1) она должна тесно коррелировать с уt-1;

2) она не должна коррелировать со случайной составляющей ut.

Затем оценивают регрессию с новой инструментальной переменной с помощью обычного МНК.

Рассмотрим

один из методов получения инструментальной

переменной. Так как уt зависит

от хt,

предположим, что имеет место

зависимость уt-1 от хt-1, т.е. ![]()

Оценка ![]() может

быть найдена с помощью обычного МНК.

может

быть найдена с помощью обычного МНК.

Новая

переменная ![]() тесно

коррелирует с уt-1 и

не коррелирует со случайной составляющей ut,

т.е. может служить инструментальной

переменной для фактора уt-1.

тесно

коррелирует с уt-1 и

не коррелирует со случайной составляющей ut,

т.е. может служить инструментальной

переменной для фактора уt-1.

В результате модель авторегрессии примет вид:

![]()

(![]() ).

).

Оценки параметров данной модели находят обычным МНК. Полученные оценки являются искомыми оценками модели авторегрессии.

Отметим,

что практическая реализация метода

инструментальных переменных осложняется

появлением проблемы мультиколлинеарности

факторов в модели: функциональная связь

между ![]() и хt-1 (

и хt-1 (![]() )

приводит к появлению высокой корреляционной

связи между

)

приводит к появлению высокой корреляционной

связи между ![]() и xt.

В некоторых случаях эту проблему можно

решить включением в модель фактора

времени t.

и xt.

В некоторых случаях эту проблему можно

решить включением в модель фактора

времени t.