4.7. Стационарные временные ряды

4.7.1. Основные понятия

После того, как решена задача сглаживания временного ряда, необходимо проанализировать остаточную нерегулярную случайную компоненту (t), так как это необходимо для формирования более точных прогнозов.

Однако нельзя сказать, что компонента (t) абсолютно непредсказуема. Визуальный анализ показывает, что значения (t) колеблются вокруг 0, то есть не изменяется математическое ожидание (t). Мера разброса, дисперсия значений (t) тоже постоянна. Такие временные ряды, статистические свойства которых не изменяются по времени, называются стационарными.

Среднее значение

М(t) = a;

дисперсия

D(t) = M((t) – a)2 = 2.

Оценки

![]()

![]() .

.

4.7.2. Корреляционная функция

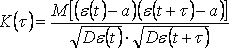

Так как значения временного ряда в моменты времени t, t + являются случайными величинами, можно рассмотреть коэффициент корреляции между ними…

Корреляционной функцией стационарного временного ряда называется функция

,

,

для стационарного временного ряда

D(t) = D(t + ) = 2,

поэтому

![]() ,

,

таким образом, корреляционная функция в точке – это коэффициент корреляции между значениями ряда, отстоящими друг от друга на временной промежуток .

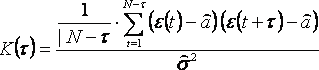

Оценка корреляционной функции

.

.

при

сильной положительной зависимости (t), (t+)

в числителе будет много положительных

слагаемых, и корреляционная функция

будет иметь большое положительное

значение; при сильной отрицательной

зависимости (при(t)

> ![]() с

большой вероятностью (t)

<

с

большой вероятностью (t)

< ![]() )

в числителе будет много отрицательных

слагаемых, и корреляционная функция

будет иметь малое отрицательное значение;

при слабой зависимости (t), (t+)

примерно одинаковое количество слагаемых

будут иметь положительные и отрицательные

знаки, в это случае корреляционная

функция будет мала по абсолютной

величине.

)

в числителе будет много отрицательных

слагаемых, и корреляционная функция

будет иметь малое отрицательное значение;

при слабой зависимости (t), (t+)

примерно одинаковое количество слагаемых

будут иметь положительные и отрицательные

знаки, в это случае корреляционная

функция будет мала по абсолютной

величине.

1. ![]() ,

что очевидно должно быть так как

измеряется коэффициент корреляции

между одинаковыми случайными величинами.

,

что очевидно должно быть так как

измеряется коэффициент корреляции

между одинаковыми случайными величинами.

2. Чем больше , т.е. сильнее разнесены во времени значения временного ряда (t), (t+), тем слабее взаимосвязь между этими значениями, тем должна быть меньше по абсолютной величине K(). Поэтому K() 0 при .

3. |K()|1.

4.7.3. Использование автокорреляции для выявления структуры временного ряда

Уровень временного ряда Хl складывается из следующих основных компонентов:

трендовой компоненты, характеризующей основную тенденцию уровней ряда (Т);

циклической, или периодической, компоненты, характеризующей циклические или периодические колебания изучаемого явления. Различают конъюнктурную компоненту (К), связанную с большими экономическими циклами, и сезонную компоненту (S), связанную с внутригодовыми колебаниями уровней ряда;

случайной компоненты, которая является результатом воздействия множества случайных факторов (Е).

Тогда уровень ряда можно представить как функцию от этих компонент: Х=f(Т, К, S, Е).

В зависимости от вида связи между этими компонентами может быть построена либо аддитивная модель: Х=Т + К + S + Е, либо мультипликативная модель: Х= Т К S Е ряда динамики.

Для выявления структуры ряда (т.е. состава компонент) строят автокорреляционную функцию. Дело в том, что при наличии во временном ряде трендовой и циклической компонент значения последующего уровня ряда зависят от предыдущих.

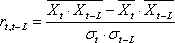

Автокорреляция уровней ряда – корреляционная между последовательными уровнями одного и того же ряда динамики (сдвинутыми на определенный промежуток времени L – лаг). То есть связь между рядом: Х1, Х2, …Хn-L и рядом Х1+L, Х2+L, …Хn, где L – положительное целое число. Автокорреляция может быть измерена коэффициентом автокорреляции:

где

-

средний уровень ряда (Х1+L,

Х2+L,

…Xn).

-

средний уровень ряда (Х1+L,

Х2+L,

…Xn).

-

средний уровень ряда (Х1,

Х2,

…Xn-L).

-

средний уровень ряда (Х1,

Х2,

…Xn-L).

t t-L – средние квадратические отклонения, для рядов (Х1+L, Х2+L, …Хn) и (Х1, Х2, …Хn-L) соответственно.

Лаг (сдвиг во времени) определяет порядок коэффициента автокорреляции. Если L = 1, то имеем коэффициент автокорреляции 1-го порядка rt,t-1, если L = 2, то коэффициент автокорреляции 2-го порядка rt,t-2 и т.д. Следует учитывать, что с увеличением лага на единицу число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается на 1. Поэтому обычно рекомендуют максимальный порядок коэффициент автокорреляции, равный n/4.

Рассчитав несколько коэффициентов автокорреляции, можно определить лаг (1), при котором автокорреляция (rt,t-1) наиболее высокая, выявив тем самым структуру временного ряда. Если наиболее высоким оказывается значение rt,t-1, то исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался rt,t-L, то ряд содержит (помимо тенденции) колебания периодом L. Если ни один из rt,t-1 (l=1; L) не является значимым, можно сделать одно из двух предположений:

либо ряд не содержит тенденции и циклических колебаний, а его уровень определяется только случайной компонентой;

либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ.

Последовательность коэффициентов автокорреляции 1, 2 и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости значений коэффициентов автокорреляции от величины лага (порядка коэффициента автокорреляции) называют коррелограммой.

Рассмотрим пример: Пусть имеются данные предприятия об объемах выпуска некоторого товара по кварталам за 3 года в тыс. шт. (табл. 3.1)

Таблица 3.1

|

Год |

1 |

2 |

3 | |||||||||||

|

Квартал |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 | ||

|

Объем выпуска Хl |

410 |

400 |

715 |

600 |

585 |

560 |

975 |

800 |

765 |

720 |

1235 |

1100 | ||

Определим структуру данного временного ряда. Для этого рассчитаем коэффициенты автокорреляции 1, 2, 3, 4, 5 порядков.

Чтобы найти коэффициент корреляции 1-го порядка, нужно найти корреляцию между рядами (расчет производится не по 12, а по 11 парам наблюдений):

Хt 400 715 600 585 560 975 800 765 720 1235 1100

Хt-1 410 400 715 600 585 560 975 800 765 720 1235

Тогда коэффициент автокорреляции 1-го порядка будет равен

rt,t-1 = 0,538.

Коэффициент корреляции 2-го порядка между рядами:

Хt 715 600 585 560 975 800 765 720 1235 1100

Хt-2 410 400 715 600 585 560 975 800 765 720

будет равен rt,t-2 = 0,286 (расчет в данном случае производится не по 12, а по 10 парам наблюдений).

Аналогично рассчитываются коэффициенты автокорреляции 3-го, 4-го и 5-го порядков. Результаты расчета представим в виде таблицы коррелограммы (табл. 3.2).

Таблица 3.2

|

Лаг (порядок) |

r.. |

Коррелограмма |

|

1 |

0,538 |

**** |

|

2 |

0,286 |

* |

|

3 |

0,432 |

*** |

|

4 |

0,992 |

***** |

|

5 |

0,373 |

** |

Вывод: в данном ряду динамики имеется тенденция и периодические колебания с периодом, равным 4.