5.5. Вопросы для повторения

1. Что такое системы одновременных уравнений? Для чего они используются?

2. Что такое приведенная форма системы одновременных уравнений?

3. Для чего используется косвенный МНК?

4. Что означает неидентифицируемость уравнения?

5. Как определяется степень идентифицируемости уравнения?

6. В чем состоит косвенный МНК?

7. В чем состоит двухшаговый МНК?

Задачник

Введение

Целью задачника является закрепление теоретических знаний методов и моделей эконометрики и статистического анализа при построении эконометрических моделей экономических процессов и явлений. Задачник включает:

исследование качества парной линейной регрессии;

нелинейные модели регрессии и их линеаризацию;

методы сглаживания временного ряда, наличие тренда во временном ряде;

формирование одношагового прогноза во временном ряде.

Использование эконометрического анализа в экономике позволяет углубить количественный экономический анализ, расширить область экономической информации, интенсифицировать экономические расчеты.

Можно выделить четыре основных этапа проведения эконометрического моделирования. На первом этапе осуществляется построение эконометрических моделей, т.е. представление экономических моделей в математической форме, удобной для проведения эмпирического анализа. Данную проблему принято называть проблемой спецификации. Отметим, что зачастую она может быть решена несколькими способами. На втором этапе формируется оценка параметров построения модели, делающих выбранную модель наиболее адекватной реальным данным. На третьем этапе идет проверка качества найденных параметров модели и самой модели в целом. Иногда этот этап анализа называют этапом верификации. На четвертом этапе проходит использование построенных моделей для объяснения поведения исследуемых экономических показателей, прогнозирования и предсказания, а также для осмысленного проведения экономической политики.

Процедура эконометрического моделирования заменяет дорогостоящие и трудоемкие натуральные эксперименты расчетами и дает возможность при известном законе изменения экономического процесса во времени осуществлять прогнозирование будущих значений экономических показателей.

Исследование качества парной линейной регрессии.

Краткое изложение используемых методов решения и основных теоретических положений

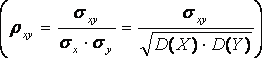

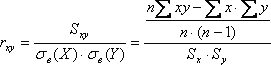

Выборочный

коэффициент корреляции случайных

величин X и Y является

оценкой коэффициента корреляции и

вычисляется по формуле

и

вычисляется по формуле  ,

где

,

где -

![]() выборочная

ковариация,

выборочная

ковариация, ![]() -

стандартное отклонение по X,

-

стандартное отклонение по X, ![]() -стандартное

отклонение по Y.

-стандартное

отклонение по Y.

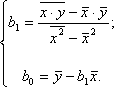

Метод

наименьших квадратов (МНК) является

самым распространённым и теоретически

обоснованным методом нахождения

коэффициентов, при котором минимизируется

третья сумма. А именно, в случае парной

линейной регрессии минимизируется

функция вида: ![]()

По МНК оценки параметров b0 и b1 определяются формулами:

Здесь ![]()

Оценки коэффициентов регрессии, найденные по МНК при определённых предпосылках, обладают рядом оптимальных свойств.

1. Оценки МНК являются функциями от выборки.

2. Оценки по МНК являются точечными оценками теоретических коэффициентов регрессии.

3. Согласно

второй формуле нахождения оценок МНК

эмпирическая прямая регрессии обязательно

проходит через точку ![]() .

.

4. Эмпирическое

уравнение регрессии построено таким

образом, что сумма отклонений ![]() ,

а также среднее значение отклонения

,

а также среднее значение отклонения ![]() равны

нулю.

равны

нулю.

5. Случайные

отклонения ![]() не

коррелированны с наблюдаемыми

значениями

не

коррелированны с наблюдаемыми

значениями ![]() зависимой

переменной Y.

зависимой

переменной Y.

6. Случайные

отклонения ![]() не

коррелированны с наблюдаемыми

значениями

не

коррелированны с наблюдаемыми

значениями ![]() зависимой

переменной X.

зависимой

переменной X.

Основной

принцип проверки статистических гипотез

можно сформулировать так: если наблюдаемое

значение критерия (вычисленное по

выборке) принадлежит критической

области, то нулевую гипотезу отклоняют.

Если же наблюдаемое значение

критерия K принадлежит

области принятия гипотезы, то нулевую

гипотезу не отклоняют (принимают). Статистической

называют гипотезу о виде закона

распределения или о параметрах известного

распределения. Гипотеза H0,

подлежащая проверке, называется нулевой

(основной). Альтернативной (конкурирующей)

называется гипотеза Н1, которая

будет приниматься, если отклоняется

Н0. Уровнем

значимости ![]() называется

вероятность совершить ошибку первого

рода. Вероятность совершить ошибку

второго рода обозначают

называется

вероятность совершить ошибку первого

рода. Вероятность совершить ошибку

второго рода обозначают ![]() .

Тогда вероятность не совершить ошибку

второго рода

.

Тогда вероятность не совершить ошибку

второго рода ![]() называется

мощностью критерия. Ошибка

первого рода состоит

в том, что будет отвергнута правильная

нулевая гипотеза. Ошибка

второго рода состоит

в том, что будет принята нулевая гипотеза,

в то время как в действительности верна

альтернативная гипотеза. Статистическим

критериемназывают

случайную величину K,

которая служит для проверки нулевой

гипотезы. После выбора определённого

критерия множество всех его возможных

значений разбивают на два непересекающихся

подмножества: одно из них содержит

значения критерия, при которых нулевая

гипотеза отклоняется, другое – при

которых она не отклоняется. Совокупность

значений критерия, при которых нулевую

гипотезу отклоняют, называют критической

областью. Совокупность значений критерия,

при которых нулевую гипотезу не отклоняют,

называют областью принятия гипотезы.

называется

мощностью критерия. Ошибка

первого рода состоит

в том, что будет отвергнута правильная

нулевая гипотеза. Ошибка

второго рода состоит

в том, что будет принята нулевая гипотеза,

в то время как в действительности верна

альтернативная гипотеза. Статистическим

критериемназывают

случайную величину K,

которая служит для проверки нулевой

гипотезы. После выбора определённого

критерия множество всех его возможных

значений разбивают на два непересекающихся

подмножества: одно из них содержит

значения критерия, при которых нулевая

гипотеза отклоняется, другое – при

которых она не отклоняется. Совокупность

значений критерия, при которых нулевую

гипотезу отклоняют, называют критической

областью. Совокупность значений критерия,

при которых нулевую гипотезу не отклоняют,

называют областью принятия гипотезы.

;

;

Общая схема проверки гипотез

1. Формулировка проверяемой (нулевой – Н0) и альтернативной (Н1) гипотез.

2. Выбор

соответствующего уровня значимости ![]() .

.

3. Определение объёма выборки n.

4. Выбор критерия K для проверки Н0.

5. Определение критической области и области принятия гипотезы.

6. Вычисление наблюдаемого значения критерия Kнабл.

7. Принятие статистического решения.

После

получения точечной оценки ![]() желательно

иметь данные о надёжности такой оценки.

Точечная оценка может быть дополнена

интервальной оценкой – интервалом

желательно

иметь данные о надёжности такой оценки.

Точечная оценка может быть дополнена

интервальной оценкой – интервалом ![]() ,

внутри которого с наперёд заданной

вероятностью

,

внутри которого с наперёд заданной

вероятностью ![]() находится

точное значение оцениваемого параметра

находится

точное значение оцениваемого параметра ![]() .

Задачу определения такого интервала

называют интервальным

оцениванием,

а сам интервал – доверительным

интервалом.

При этом

.

Задачу определения такого интервала

называют интервальным

оцениванием,

а сам интервал – доверительным

интервалом.

При этом ![]() называют доверительной

вероятностью или надёжностью,

с которой оцениваемый параметр

называют доверительной

вероятностью или надёжностью,

с которой оцениваемый параметр ![]() попадает

в интервал

попадает

в интервал ![]() .

Число

.

Число ![]() называется уровнем

значимости

называется уровнем

значимости ![]() .

.

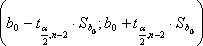

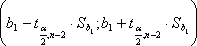

Для

получения доверительных интервалов

коэффициентов парной линейной

регрессии используют соотношения

с надёжностью ![]() ,

которые накрывают определяемые

параметры

,

которые накрывают определяемые

параметры ![]() .

.

.

.

![]() .

.

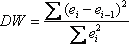

На

практике для анализа коррелированности

отклонений вместо коэффициента корреляции

используют тесно с ним связанную

статистику Дарбина-Уотсона DW,

рассчитываемую по формуле  .

.

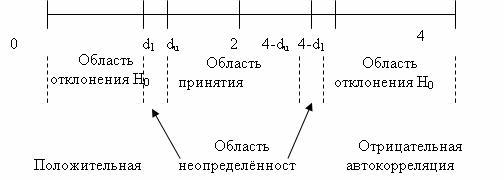

Для

заданных ![]() в

таблице указываются два числа: d1 -

нижняя граница, и du –

верхняя граница. Для проверки гипотезы

об отсутствии автокорреляции остатков

используется числовой отрезок,

изображённый ниже.

в

таблице указываются два числа: d1 -

нижняя граница, и du –

верхняя граница. Для проверки гипотезы

об отсутствии автокорреляции остатков

используется числовой отрезок,

изображённый ниже.

Выводы осуществляются по следующей схеме:

1. Если DW<d1, то это свидетельствует о положительной автокорреляции остатков.

2. Если DW>4-d1, то это свидетельствует об отрицательной автокорреляции остатков.

3. При du<DW<4-du гипотеза об отсутствии автокорреляции остатков принимается.

4. Если d1<DW<du или 4-du<DW<4-d1, то гипотеза об отсутствии автокорреляции не может быть ни принята, ни отклонена.