Примеры решения типовых задач

Задача 1.

В выборке представлены данные по цене Р некоторого блага и количеству (Q) данного блага, приобретаемому хозяйством ежемесячно в течение года.

|

Месяц |

P |

Q |

|

1 |

10,86 |

110,86 |

|

2 |

20,86 |

75,86 |

|

3 |

15,86 |

100,86 |

|

4 |

25,86 |

80,86 |

|

5 |

30,86 |

60,86 |

|

6 |

35,86 |

55,86 |

|

7 |

40,86 |

40,86 |

|

8 |

35,86 |

80,86 |

|

9 |

25,86 |

60,86 |

|

10 |

40,86 |

30,86 |

|

11 |

45,86 |

40,86 |

|

12 |

40,86 |

30,86 |

1. Постройте корреляционное поле и по его виду визуально определите формулу зависимости между P и Q;

2. Оцените выборочный коэффициент корреляции rpq. Проинтерпретируйте результаты;

3. Оцените по МНК параметры уравнения линейной регрессии;

4. Проверьте

статистическую значимость полученных

коэффициентов при уровне значимости ![]() ;

;

5. Оценить

надёжность полученного уравнения

регрессии по критерию Фишера для уровня

значимости ![]() ;

;

6. Найти доверительные интервалы для коэффициентов b1 найденной регрессии.

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции;

8. Сделать выводы по качеству построенной модели.

Решение

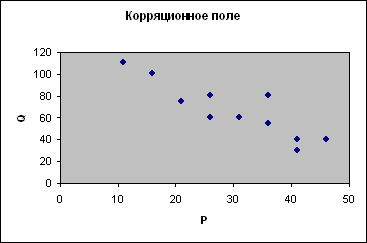

1. Для определения вида зависимости построим корреляционное поле.

На

рисунке данные показаны в виде диаграммы

рассеяния. Можно видеть некоторую

отрицательную связь между ценой

некоторого блага и количеством данного

блага, приобретенного хозяйством. По

расположению точек на корреляционном

поле полагаем, что зависимость между Р

и Q линейная: ![]() .

.

2. Для анализа силы линейной зависимости вычислим коэффициент корреляции rpq.

rpq=-0,89658.

Данное значение коэффициента корреляции позволяет сделать вывод о сильной (обратной) линейной зависимости между рассматриваемыми переменными. Это также подтверждается расположением точек на корреляционном поле.

3. По МНК получились следующие параметры уравнения линейной регрессии.

|

b1 |

-2,12963 |

|

b0 |

129,9137 |

4. При проведении статистического анализа возникает необходимость сравнения эмпирических коэффициентов регрессии с некоторыми теоретически ожидаемыми значениями этих коэффициентов. В качестве основной гипотезы (Н0) выдвигают гипотезу о незначительном отличии от нуля «истинного» параметра регрессии. Альтернативной гипотезой (Н1) при этом является гипотеза обратная, т.е. о неравенстве нулю «истинного» параметра. Мы заинтересованы в том, чтобы основная гипотеза была отвергнута. Для проверки используется t-статистика критерия проверки гипотезы, имеющая распределение Стьюдента.

Сравним

модуль наблюдаемого значения ![]() с

критическим значением

с

критическим значением ![]() =2,228.

. Так как

=2,228.

. Так как ![]() >

>![]() ,

то нулевая гипотеза должна быть отвергнута

в пользу альтернативной при выбранном

уровне значимости. Это подтверждает

статистическую значимость коэффициента

регрессии

,

то нулевая гипотеза должна быть отвергнута

в пользу альтернативной при выбранном

уровне значимости. Это подтверждает

статистическую значимость коэффициента

регрессии ![]() .

.

Сравним

модуль наблюдаемого значения ![]() =

11,9676 с критическим значением

=

11,9676 с критическим значением ![]() =2,228.

Так как

=2,228.

Так как ![]() ,

то нулевая гипотеза должна быть отвергнута

в пользу альтернативной при выбранном

уровне значимости. Это подтверждает

статистическую значимость коэффициента

регрессии b0.

,

то нулевая гипотеза должна быть отвергнута

в пользу альтернативной при выбранном

уровне значимости. Это подтверждает

статистическую значимость коэффициента

регрессии b0.

5. После проверки значимости каждого коэффициента регрессии проверяется общее качество уравнения регрессии, которое оценивается по тому, как хорошо эмпирическое уравнение регрессии согласуется со статистическими данными (насколько широко рассеяны точки наблюдений относительно линии регрессии). Суммарной мерой общего качества уравнения регрессии является коэффициент детерминации R2 (R2=0,8039). Анализ статистической значимости коэффициента детерминации R2 осуществляется на основе F-статистики.

Fнабл=40,98234.

Для определения статистической

значимости F-статистики

сравним её с соответствующей критической

точкой распределения Фишера: ![]() .

Так как Fнабл=40,9834>Fкр=4,75,

то статистика F,

а, следовательно, и коэффициент

детерминации R2 статистически

значимы. Это означает, что фактор P оказывает

существенное влияние на

результат Q.

.

Так как Fнабл=40,9834>Fкр=4,75,

то статистика F,

а, следовательно, и коэффициент

детерминации R2 статистически

значимы. Это означает, что фактор P оказывает

существенное влияние на

результат Q.

6. Доверительный интервал для b1:

![]() ;

;

![]()

Доверительный интервал для b0:

![]() ;

;

![]()

7. Статистика Дарбина-Уотсона DW=2,648716.

Для

проверки статистической

значимости DW воспользуемся

таблицей критических точек Дарбина-Уотсона.

При уровне значимости ![]() и

числе наблюдений n=12

имеем: d1=0,971, du=1,331.

Так как 1,331<DW<2,669

(du<DW<4-du),

то гипотеза об отсутствии автокорреляции

не отклоняется, т.е. имеются основания

считать, что автокорреляция остатков

отсутствует. Это является одним из

подтверждений высокого качества модели.

Следовательно, делаем вывод о линейной

зависимости между P и Q.

и

числе наблюдений n=12

имеем: d1=0,971, du=1,331.

Так как 1,331<DW<2,669

(du<DW<4-du),

то гипотеза об отсутствии автокорреляции

не отклоняется, т.е. имеются основания

считать, что автокорреляция остатков

отсутствует. Это является одним из

подтверждений высокого качества модели.

Следовательно, делаем вывод о линейной

зависимости между P и Q.

8. По всем статистическим показателям модель может быть признана удовлетворительной. У неё высокие t-статистики, близкий к 1 коэффициент детерминации R2. В модели отсутствует автокорреляция остатков. Всё это даёт основание считать построенную модель качественной.