4.2. Понятие временного ряда

Последовательность (набор) данных х1, …,хn – называется временным рядом, в тех случаях, когда важным является порядок следования каждого из зарегистрированных значений; так как обычно данные получаются в результате их регистрации в определённые моменты времени.

Основная гипотеза при рассмотрении случайной величины (см. выше) заключается в предположении о независимости отдельных выборочных значений. В этих условиях данные можно перемешивать, меняя их местами, то есть выявить зависимость от времени в этих условиях нельзя. Строго говоря, любые данные представляют собой временной ряд, но в некоторых случаях зависимостью от времени можно пренебречь.

Когда возникает необходимость предсказания будущих значений в регистрируемой последовательности, адекватным является понятие временного ряда.

Предсказание будущих значений ряда может обоснованно осуществить только, если будет выявлено некоторая тенденция их поведения. Именно в силу наличия тенденции, оказывается важным порядок следования значений временного ряда.

Таким образом важнейшей задачей анализа временного ряда является определение схемы генерации их значений, которые описывают искомые тенденции.

4.3. Основные понятия и модели анализа временных рядов

К числу основных понятий относятся:

1. Тренд, фильтрация и сглаживание.

2. Автоковариация и спектральная плотность.

3. Модели генерации значений.

4.4. Трендовые модели генерации значений временного ряда.

Тренд – неслучайная функция времени, которая описывает основную тенденцию поведения временного ряда.

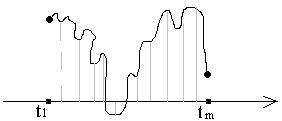

Рис.4

Рис.4 Пример непрерывной реализации временного ряда.

Обычное математическое представление трендовых моделей имеет вид:

xt = f(t) + (t), (3)

где f(t) – тренд;

(t) – «невязка», характеризующая неточность совпадения значений временного ряда со значениями тренда.

Предполагается выполнение условий несмещённости и некоррелированности:

E(t) = 0;

E(t1t2)

=  .

.

Более строго предполагаем, что t – имеет независимые значения. При этом, как последовательность она является стационарной в том смысле, что соотношение (150) и (151) выполняются при любых значениях t1 и t2, независимо от того, где их взяли (неизменной является и дисперсия).

Рис.5 Иллюстрация к представлению (3)

Задача заключается в определении (t) – как некой функции о времени, так как в этом случае появляется возможность осуществить предсказание значений временного ряда за пределами его интервалов регистрации.

![]()

Возникает проблема определения вида функции , которая в некотором смысле наилучшим образом позволяет экстраполировать данные за пределы их регистрации. Чаще всего в качестве меры отклонения временного анализа от гипотетического тренда используется оценка среднеквадратического отклонения:

Таким образом, основным принципом подбора функций тренда является принцип наименьших квадратов:

![]()

Для реализации этого принципа необходимо задавать конкретный вид функциональной зависимости (t).

Для разных временных рядов вид этой функциональной зависимости – разный, поэтому прежде чем переходить к минимизации следует провести разведочный анализ данных, которые могут дать ответ о действительном наличии некоторого тренда, и о приблизительном виде соответствующей функциональной зависимости

Рис.6. Примеры трендов.