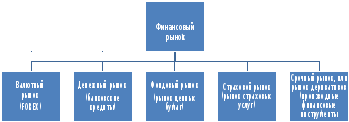

Структура финансового рынка

Основные операции на финансовом рынке:

-

инвестирование (размещение средств);

-

привлечение средств.

В самом общем виде механизмы финансового рынка можно подразделить на биржевые и внебиржевые.

Денежный рынок

Денежный рынок – рынок находящихся в обращении наличных денег и обеспечивающих аналогичные функции краткосрочных платежных средств (чеков и т.п.), а также краткосрочных (до 1 года) накоплений.

Инструменты этого рынка – все финансовые активы сроком обращения до 1 года.

Денежный рынок отражает спрос и предложение на деньги, а также формирование равновесной «цены» денег.

Рынок капитала – часть финансового рынка, на котором обращаются «длинные деньги», т.е. активы со сроком обращения более 1 года

Денежные средства могут предоставляться либо в виде непосредственных банковских ссуд, либо в обмен на ценные бумаги. Основным отличием рынка капиталов является то, что все инструменты на нем имеют долгосрочный характер и могут использоваться для инвестирования на длительный срок. Следовательно, средства для дальнейшего развития компания может привлечь только на рынке капитала, а на рынке денег компании удовлетворяют потребность в «быстрых деньгах» для «латания дыр», либо проводя спекулятивные операции.

Рынок ценных бумаг как дополнительный источник финансирования экономики (вопр.30,12)

Рынок ценных бумаг наряду с кредитом является важ-

нейшим структурным элементом рынка ссудного капитала

(рис. 2.1), где создает возможность привлечения дополни-

тельных денежных средств, которые выступают условием

расширения производства и роста благосостояния общества.

Благодаря ценным бумагам происходит разрешение

противоречия между участниками рынка, которые испы-

тывают необходимость в дополнительных денежных ресур-

сах, и теми, у кто временно вне обращения есть денежные

средства (амортизация, накопление для чего-либо и пр.)

Временно свободные денежные средства инвесторов, высво-

бождающиеся в процессе обращения, кредитно-финансовые

институты аккумулируют и используют для предоставления ссуд и приобретения ценных бумаг. Так, рынок ценных

бумаг в определенной доле участвует как в аккумуляции

денежных средств, так и через инвестиции в трансформации

их в ссудный капитал, который перераспределяется между

сферами и отраслями хозяйствования. Движение свободных

денежных средств от поставщиков к потребителям протекает

по следующей схеме: заем инвесторами денежных средств

под ценные бумаги эмитентов с последующим возвратом

их количества с оговоренными процентами. Рынок ценных

бумаг тем самым способствует росту производства и товаро-

оборота, научно-техническому прогрессу, обновлению основ-

ного капитала и т.д. Однако основное назначение капитала,

обращаемого по каналам рынка ценных бумаг, состоит в том,

чтобы обеспечить превращение сбережений в инвестиции.

Предложение денег во многом зависит от того, насколько

обеспечены денежными средствами предприятия, есть ли

излишки от потребления у населения и государства и какую

часть неиспользованных средств они направляют на нако-

пление. Одновременно спрос на ресурсы формирует ценовую

конкуренцию на рынке ссудных капиталов между субъек-

тами рынка ценных бумаг (частные предприятия, государ-

ство и индивидуальные лица) и процентную политику

на рынке депозитов и кредитов, сопоставляет цену по ним

с курсом ценных бумаг.

Особое значение в приобретении рынком ценных бумаг

особого статуса как источника финансирования отво-

дится сопровождающим его рискам. Активность эмитентов

и запросы инвесторов, которые снижают или повышают

спрос на ресурсы в зависимости от рыночной конъюнктуры,

также влияют на курс (цену) бумаги, которая может стать

более или менее конкурентоспособной относительно рынка

кредитования. Очевидно, что преобладание предложения

над спросом понижает курс бумаги и наоборот. При стабиль-

ном спросе чем меньше ценных бумаг на рынке ссуд, тем они

должны быть дороже. Вместе с тем использование ценных

бумаг на рынке ссуд, опосредуется воздействием и нецено-

вых факторов, которые также могут способствовать или пре-

пятствовать участию рынка ценных бумаг в перераспределе-

нии капитала.

Среди неценовых факторов реализации спроса на инве-

стиции через ценные бумаги большое значение имеют: дове-

рие к рынку ценных бумаг, скорость и прозрачность органи-

зации механизма, который фондовый рынок предлагает как

систему, альтернативную кредитованию. Степень участия

фондового рынка в качестве дополнительного источника

финансирования экономики во многом зависит и от разроз-

ненных инвесторов, покупающих ценные бумаги. В отли-

чие от депозитов вложения в ценные бумаги в большинстве

своем не персонифицированы, а вознаграждение предусмо-

трено в виде процента либо по истечении срока бумаги, либо

по купонам с различными условиями установления процента

и срока выплат по ним. Для функционирования организа-

ций любого профиля (услуги, производство) и собственника

(государственная, частная, смешанная) поиск источников

денежных средств важен не только с точки зрения доста-

точности и того, будут ли они собственными и заемными

и в каком объеме, но и с точки зрения их наибольшей отдачи.

Оптимизация соотношения источников финансирования

призвана обеспечить повышение уровня платежеспособно-

сти предприятия, ускорить обновление основного капитала,

реализацию новых технологических программ.

Самым дешевым и доступным источником является

самофинансирование за счет собственных средств (для

предприятия это амортизационные отчисления и перерас-

пределение прибыли). Однако такой источник весьма огра-

ничен и не может удовлетворить спрос, поэтому в условиях

рынка основная часть хозяйственных структур пользуется заемными средствами, которые представляют собой внеш-

нее финансирование. Оно может быть реализовано путем

продажи кредиторам ценных бумаг на открытом рынке, при

помощи фондовых посредников (дилеров и брокеров) или

с участием специального финансового института (инвести-

ционного банка), помогающего осуществлять первичное раз-

мещение финансовых требований, которые для заемщика

становятся обязательствами или долгом.

Важно так же определить среди внешних источников

финансирования, какая часть средств будет получена за счет

долевых ценных бумаг (акций), а какая за счет долговых цен-

ных бумаг. Их место в общей системе заимствований пока-

зано на рис. 2.2. Как видно из приведенной схемы, ценные

бумаги не являются единственными средствами внешнего

финансирования. В российской практике их доля не дости-

гает и 10% рынка ссуды страны, поэтому рынок ценных

бумаг нуждается в развитии.

Акционерные предприятия могут осуществлять финанси-

рование путем выпуска акций при организации и расшире-

нии своей деятельности. Акционерная форма инвестирования

предполагает доход не ниже средней нормы ссудного про-

цента, что позволяет использовать ее независимо от произво-

дителя, выпустившего акции, так как акционеру предостав-

ляется возможность в любое время мобилизовать фиктивный

капитал в деньги. Долговое финансирование может происхо-

дить как за счет банковских кредитов, так и за счет выпуска

долговых ценных бумаг. В разных странах соотношение этих

источников различно. В США, например, облигационные

займы составляют большую часть заемного капитала. В совре-

менных условиях роль рынка ценных бумаг в аккумуляции

денежного капитала и сбережений возрастает, т.е. рынок цен-

ных бумаг становится дополнительным источником финансирования экономики.

О соотношении источников финансирования экономики свидетельствуют данные табл