2.3. Методы инвестиционного анализа

Составной частью механизма управления инвестиционной деятельностью являются системы и методы ее анализа.

Инвестиционный анализ – это процесс исследования инвестиционной активности и эффективности инвестиционной деятельности предприятия с целью выявления резервов их роста.

Формы инвестиционного анализа, осуществляемого на предприятии, различаются в зависимости от признаков их классификации (рис. 9).

-

ПОКАЗАТЕЛИ, ФОРМИРУЕМЫЕ ИЗ ВНУТРЕННИХ ИСТОЧНИКОВ ИНФОРМАЦИИ

1

.

Показатели, характеризующие уровень

инвестиционной активности предприятий

в целом

.

Показатели, характеризующие уровень

инвестиционной активности предприятий

в целом1

.1.

Показатели, характеризующие объемы

реального и финансового инвестирования

.1.

Показатели, характеризующие объемы

реального и финансового инвестирования1 .2. Показатели, характеризующие объемы формирования собственных инвестиционных ресурсов

1 .3. Показатели, характеризующие денежные потоки по инвестиционной деятельности

2 . Показатели, характеризующие финансовые результаты инвестиционной деятельности отдельных структурных подразделений предприятия

2 .1. Показатели, характеризующие финансовые результаты по основным формам инвестиционной деятельности

2 .2. Показатели, характеризующие финансовые результаты инвестиционной деятельности в региональном разрезе

2 .3. Показатели, характеризующие финансовые результаты инвестиционной деятельности отдельных "центров инвестиций"

3

.

Нормативно-плановые показатели,

связанные с инвестиционной

деятельностью предприятия

.

Нормативно-плановые показатели,

связанные с инвестиционной

деятельностью предприятия3 .1. Система внутренних нормативов, регулирующих инвестиционную деятельность предприятия

3 .2. Система плановых показателей инвестиционной деятельности предприятия

Рис. 9. Формы инвестиционного анализа, осуществляемого на предприятии

Любая из форм инвестиционного анализа, представленных на рисунке 10, в процессе ее осуществления проходит ряд последовательных этапов:

1 этап – отбор и подготовка необходимой информации для проведения анализа;

2 этап – аналитическая отработка исходной информации;

3 этап – интерпретация полученной аналитической информации;

4 этап – подготовка выводов и рекомендаций по результатам проведенного анализа.

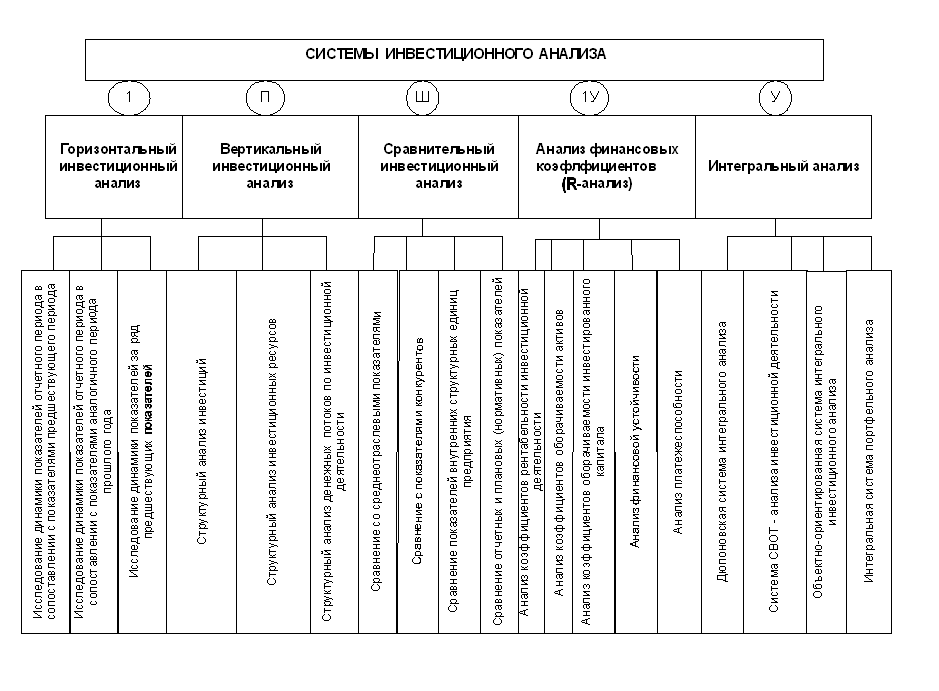

Рис. 10. Системы инвестиционного анализа

Для решения конкретных задач инвестиционного менеджмента используется ряд специальных систем и методов анализа с целью получения количественной оценки результатов инвестиционной деятельности по всем интересующим исследователя аспектам.

В зависимости от используемых методов в теории инвестиционного менеджмента применяют ряд систем инвестиционного, анализа представленного на рис. 12.

Первые три вида систем инвестиционного анализа – горизонтальный, вертикальный и сравнительный анализ – по методологии его проведения мало чем отличается от анализа хозяйственной деятельности предприятия за исключением используемой информации. Поэтому в связи с ограниченным объемом аналитического обзора здесь подробно рассматриваться не будет.

Остановимся более подробно на четвертой и пятой системах инвестиционного анализа, информация по которой в целях краткого изложения материала представлена в виде аналитических таблиц.

Анализ финансовых коэффициентов (Р-анализ) базируется на использовании ряда финансовых коэффициентов, основные из которых представлены в табл. 3.

Таблица 3

Перечень и формулы расчета финансовых коэффициентов используемых в инвестиционном анализе

№ п/п |

Наименование финансового коэффициента |

Формулы для расчета финансового коэффициента |

1 |

2 |

3 |

1 |

Коэффициенты оценки рентабельности инвестиционной деятельности |

|

1.1 |

Коэффициент рентабельности всего капитала, используемого в инвестиционной деятельности (Ркид) |

Ркид =

Чпи – сумма чистой прибыли, полученная от всех видов инвестиционной деятельности предприятия; Ки – среднеинвестиционная сумма капитала, используемого в инвестиционном процессе в рассматриваемом периоде (рассчитанная как средняя хронологическая) |

1.2 |

Коэффициент рентабельности собственного капитала, используемого в инвестиционной деятельности предприятия (Рски) |

Рски =

Чпи – сумма чистой прибыли, полученная от всех видов инвестиционной деятельности предприятия в рассматриваемом периоде; Ски – средняя сумма собственного капитала, используемого в инвестиционном процессе в рассматриваемом периоде (рассчитанная как средняя хронологическая) |

1.3 |

Коэффициент рентабельности капитала, используемого в процессе реального инвестирования (Ркри) |

Ркри =

Чпо –прирост чистой операционной прибыли, полученной за счет общей суммы капитала, инвестированного в операционные активы в рассматриваемом периоде; Кр – общая сумма капитала, инвестированного в новые операционные активы предприятия в рассматриваемом периоде |

1.4 |

Коэффициент рентабельности собственного капитала, используемого в процессе реального инвестирования (Рскр) |

Рскр =

Чпо – прирост чистой операционной прибыли, полученной за счет суммы капитала, инвестированного в операционные активы в рассматриваемом периоде; СКр – сумма собственного капитала, инвестированного во вновь сформированные операционные активы предприятия в рассматриваемом периоде |

1.5 |

Коэффициент рентабельности капитала, используемого в процессе реального инвестирования (Ркфи) |

Ркфи =

ЧПф – общая сумма чистой прибыли, полученной от всех видов финансовых инвестиций в рассматриваемом периоде; Кф – средняя сумма капитала, используемого во всех формах финансового инвестирования предприятия в рассматриваемом периоде |

Продолжение табл.3

1 |

2 |

3 |

2 |

Коэффициенты оценки оборачиваемости операционных активов |

|

2.1 |

Коэффициент оборачиваемости всех используемых операционных активов в рассматриваемом периоде (Коа) |

Коа

=

ОР – общий объем реализации продукции в рассматриваемом периоде; Ао – средняя стоимость всех используемых активов предприятия в рассматриваемом периоде |

2.2 |

Коэффициент оборачиваемости оборотных активов предприятия в рассматриваемом периоде (КОоа) |

КОоа =

ОР – общий объем реализации продукции в рассматриваемом периоде; ОА – средняя стоимость оборотных активов в рассматриваемом периоде |

2.3 |

Период оборота всех используемых операционных активов, в днях (ПОа) |

Поа

=

Ао – средняя стоимость всех используемых активов предприятия в рассматриваемом периоде; Оро – однодневный объем реализации продукции в рассматриваемом периоде; Д – число дней в рассматриваемом периоде; Коа – количество оборотов всех используемых активов в рассматриваемом периоде |

2.4 |

Период оборота активов, в днях (Поао) |

Поао =

ОА – средняя стоимость оборотных активов в рассматриваемом периоде, рассчитанная как средняя хронологическая; Оро – однодневный объем реализации продукции в рассматриваемом периоде; Д – число дней в рассматриваемом периоде; Кооа – количество оборотов оборотных активов в рассматриваемом периоде |

2.5 |

Период внеоборотных операционных активов, в годах (ПОва) |

Пова

=

Орг – годовой объем реализации продукции; ВА – среднегодовая стоимость внеоборотных активов (рассчитанная как хронологическая); НА – средняя норма амортизационных отчислений |

3 |

Коэффициенты оценки оборачиваемости инвестиционного капитала |

|

3.1 |

Коэффициент оборачиваемости всего капитала, использованного в процессе реального инвестирования в рассматриваемом периоде (КОк) |

КОк =

ОР – общий объем реализации продукции в рассматриваемом периоде; Кр – средняя сумма всего задействованного в формировании операционных активов капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая) |

Продолжение табл. 3

1 |

2 |

3 |

3.2 |

Коэффициент оборачиваемости собственного капитала, использованного в процессе реального инвестирования в рассматриваемом периоде (КОск) |

КОск =

ОР – общий объем реализации продукции в рассматриваемом периоде; СКр – средняя сумма собственного капитала предприятия, задействованного в формировании операционных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая) |

3.3 |

Коэффициент оборачиваемости привлеченного заемного капитала, использованного в процессе реального инвестирования в рассматриваемом периоде (Козк) |

КОзк =

ЗКр – средняя сумма привлеченного заемного капитала, задействованного в формировании операционных активов в рассматриваемом периоде, рассчитанная как средняя хронологическая |

3.4 |

Коэффициент оборачиваемости привлеченного финансового (банковского) кредита в рассматриваемом периоде (КОфк) |

КОфк =

ФК – средняя сумма привлеченного финансового (банковского) кредита в рассматриваемом периоде, рассчитанная как средняя хронологическая |

3.5 |

Коэффициент оборачиваемости привлеченного товарного (коммерческого) кредита в рассматриваемом периоде (КОтк) |

КОтк =

ТК – средняя сумма привлеченного товарного (коммерческого) кредита в рассматриваемом периоде, рассчитанная как средняя хронологическая |

3.6 |

Период оборота всего капитала, использованного в процессе реального предприятия, в днях (ПОк) |

ПОк =

КОк - коэффициент оборачиваемости капитала в рассматриваемом периоде |

3.7 |

Период оборота собственного капитала, использованного в процессе реального инвестирования, в днях (ПОск) |

ПОск =

КОск – коэффициент оборачиваемости собственного капитала в рассматриваемом периоде |

3.8 |

Период оборота привлеченного финансового (банковского) капитала, в днях (ПОфк) |

ПОфк =

|

3.9 |

Период оборота привлеченного товарного (коммерческого) кредита, в днях (ПОтк) |

ПОтк =

|

Продолжение табл. 3

1 |

2 |

3 |

4 |

Коэффициенты оценки финансовой устойчивости предприятия |

|

4.1 |

Коэффициент автономии (КА) |

КА =

СК – сумма собственного капитала предприятия на определенную дату; ЧА – стоимость чистых активов предприятия на определенную дату; К – общая сумма капитала предприятия на определенную дату; А – общая стоимость всех активов предприятия на определенную дату |

4.2 |

Коэффициент финансирования (КФ) |

КФ =

ЗК – сумма привлеченного предприятием заемного капитала (средняя на определенную дату), СК – сумма собственного капитала предприятия (средняя или на определенную дату) |

4.3 |

Коэффициент задолженности (КЗ) |

КЗ =

|

4.4 |

Коэффициент текущей задолженности (КТЗ) |

КТЗ =

ЗКк – сумма привлеченного предприятием краткосрочного заемного капитала (средняя или на определенную дату) |

4.5 |

Коэффициент долгосрочной финансовой независимости (КДИ) |

КДИ =

ЗКд –сумма заемного капитала, привлеченного предприятием на долгосрочной основе (на период более года) |

4.6 |

Коэффициент маневренности собственного капитала (КМск) |

КМск =

СОА – сумма собственных оборотных активов (или собственного оборотного капитала) |

4.7 |

Коэффициент маневренности собственного и долгосрочного заемного капитала (КМсд) |

КМсд =

Оасд – сумма собственного и долгосрочного заемного капитала, направленного на финансирование оборотных активов (средняя или на определенную дату) |

5 |

Коэффициенты оценки платежеспособности (ликвидности) |

|

5.1 |

Коэффициент абсолютной платежеспособности, или «кислотный тест» (КАП) |

КАП =

ДА – сумма денежных активов предприятия на определенную дату; КФВ –сумма краткосрочных финансовых вложений предприятия на определенную дату; Обк – сумма всех краткосрочных (текущих) финансовых обязательств предприятия на определенную дату |

5.2 |

Коэффициент промежуточной платежеспособности (КПП) |

КПП =

ДЗ – сумма дебиторской задолженности всех видов (средняя или на определенную дату) |

Продолжение табл. 3

1 |

2 |

3 |

5.3 |

Коэффициент текущей платежеспособности (КТП) |

КТП =

ОА – сумма всех оборотных активов предприятия (средняя или на определенную дату); ОБк – сумма всех краткосрочных (текущих финансовых обязательств предприятия) средняя или на определенную дату |

Пятый блок – интегральный анализ – в системе инвестиционного анализа сложно представить в форме таблицы, поэтому он дается, в основном, в описательной форме.

В инвестиционном менеджменте наибольшее распространение получили следующие системы интегрального анализа.

5.1. Дюпоновская система интегрального анализа эффективности использования активов предприятия, которая была разработана фирмой «Дюпон» (США).

5.2. Система СВОТ – анализа инвестиционной деятельности.

5.3. Объектно-ориентированная система интегрального анализа формирования чистой инвестиционной прибыли предприятия, концепция которой была разработана фирмой «Модернсофт» (США) и базируется на использовании компьютерной технологии и специального пакета прикладных программ.

5.4. Интегральная система портфельного анализа, в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля («система» доходность – риск»).