4.6. Управление собственным капиталом

Источники формирования оборотного капитала в значительной степени определяют эффективность его использования. Установление оптимального соотношения между собствен-ными и привлеченными средствами, обусловленными специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей управляющей системы.

Ведущую роль в составе источников формирования призваны играть собственные оборотные средства предприятия.

Собственные источники средств, инвестируемые в виде капитальных вложений, формируются за счет капитала и прибыли.

Капитал – это стоимостное выражение авансированных в активы предприятия средств. Авансированные в производственно-коммерческую, инвестиционную и финансовую деятельность предприятия капиталы отражаются в пассиве баланса предприятия. Состав капитала – это прежде всего соотношение между собственным и заемным капиталом.

Собственный капитал – это принадлежащие хозяйствующему субъекту средства, аванси-руемые им в создание чистых активов предприятия.

В структуре капитала предприятия выделяют:

- уставный капитал;

- добавочный капитал;

- резервный капитал.

Уставный капитал в период начального становления предприятия является основным источником капитальных вложений.

Для предприятия различной организационно-правовой формы законодательством РФ предусмотрен минимальный размер уставного капитала на момент регистрации предприятия.

Так, минимальный размер уставного капитала открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда на дату регистрации общества, а закрытого общества – не менее стократной суммы минимального размера оплаты труда, установленного Федеральным законом на момент регистрации (ст. 26 Федерального закона «Об акционерных обществах»).

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

В последующем дополнительным источником становится добавочный (образующийся за счет переоценки основных средств, эмиссионного дохода) и резервный капитал, создающийся в соответствии с законодательством РФ.

Часть прибыли в случае необходимости, по усмотрению собственника, может превращаться в инвестиции и являться источником расширенного производства.

Получение прибыли – главная цель коммерческого предприятия.

Прибыль характеризует конечные финансовые результаты хозяйствующего субъекта и формируется из его доходов.

В соответствии с Налоговым кодексом РФ (ч. 1) к доходам предприятия относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы (ст. 248 НК РФ).

Доходом о реализации признаются: выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных; выручка от реализации имущества, включая ценные бумаги, и имущественных прав (ст. 249 НК РФ).

Внереализационными доходами являются доходы:

- от долевого участия в других организациях;

- от операций купли-продажи иностранной валюты;

- в виде штрафов, пений и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

- от сдачи имущества в аренду (субаренду);

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- в виде безвозмездно полученного имущества;

- в виде дохода прошлых лет, выявленного в отчетном периоде и другие, предусмотренные ст. 250 НК РФ.

Прибылью для российских организаций признается полученный доход, уменьшенный на величину произведенных расходов (ст. 247 НК РФ).

Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг), имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы (ст. 253 НК РФ).

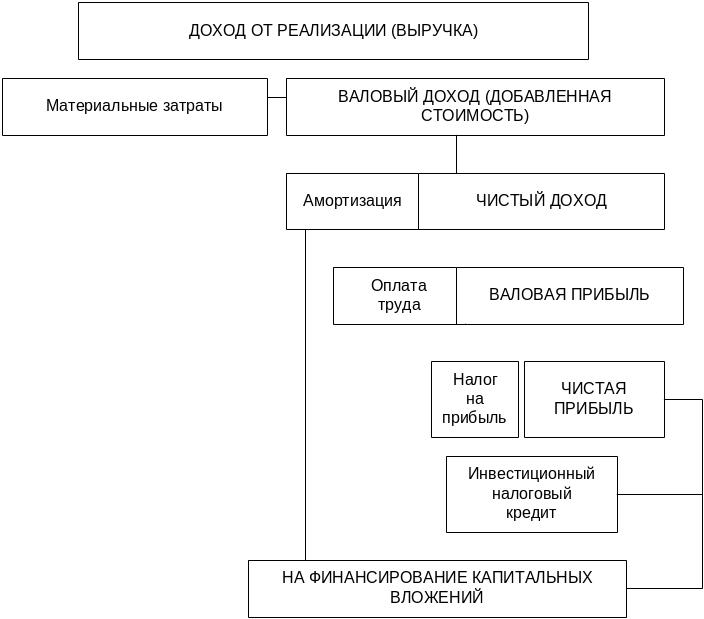

Доход (выручка) от реализации продукции за вычетом стоимости материальных затрат представляет собой валовой доход (добавленную стоимость). Валовой доход распадается на сумму начисленной амортизации и чистый доход. В свою очередь, чистый доход включает фонд оплаты труда и валовую прибыль.

Разница между валовой прибылью и суммой, направляемой в форме налоговых платежей в бюджет, составляет величину чистой прибыли, остающейся в распоряжении предприятия. Вся чистая прибыль или ее часть может быть использована для инвестирования для расширения производства и его модернизации.

Формирование источников инвестиций из доходов предприятия представлено в рис. 16.

Рис. 16. Формирование источников финансирования капитальных вложений из доходов предприятия

Важнейшим фактором, определяющим объем прибыли, которая может быть направлена на капитальные вложения за счет собственных средств предприятия, являются амортизационные отчисления.

В процессе рационального использования основного капитала его стоимость по частям переносится на создаваемый продукт и по частям после каждого кругооборота по мере учета износа возвращается предприятию в денежной форме в виде амортизационных отчислений.

Амортизация – это денежные средства, предназначенные для восстановления изношенных основных фондов.

Все элементы основных фондов со временем подвергаются износу.

Степень износа основных фондов по всей экономике РФ исключительно высока и продолжает возрастать. Она увеличилась с 41,9% в 1999 г. до 2003 г. В тяжелом положении находится промышленность, где износ основных фондов составляет свыше 50%, в том числе оборудования и машин - около 70%.

Например, износ оборудования в химическом комплексе – около 80%, свыше 200 крупнейших водохранилищ эксплуатируется более 50 лет без ремонта, половина магистральных трубопроводов служит более 20 лет, большинство наших ТЭС выработало свой ресурс. Чтобы увеличить ВВП в два раза, российская экономика должна расти на 6-7% ежегодно. Однако, по расчетам специалистов, из-за техногенных и природных катаклизмов мы теряем в год около 5% ВВП. Значит, вместо быстрого движения вперед экономика будет «топтаться» на месте. В развитых странах эти потери значительно меньше, поэтому при приросте ВВП в 3% они будут уходить все дальше.

Основной капитал в процессе кругооборота подвергается физическому, моральному и информационному износу.

Физический износ основного капитала – это утрата капиталом потребительских свойств, потребительной стоимости, а с ней и стоимости вследствие его физического износа.

Моральный износ основного капитала – это процесс его обеспечения, проходящий независимо от физического износа, вследствие роста производительности труда под воздействием научно-технического и хозяйственного прогресса.

В условиях информационного общества значительная часть основного капитала, особенно крупных предприятий, представлена в виде интеллектуальной собственности, учитываемой в качестве нематериальных активов предприятия. Основной капитал такого предприятия подвержен обесценению информации, содержащейся в нем. Поэтому применительно к нематериальным активам целесообразно выделить информационный износ.

Информационный износ – это обесценивание информации из-за утечки коммерческой тайны и превращения заключенной в ней информации в общедоступную.

Амортизационные отчисления непосредственно предназначены для финансирования капитальных вложений в целях обеспечения как простого, так и расширенного воспроизводства.

Величина амортизационных отчислений предприятия определяется тремя факторами:

- балансовой стоимостью основных средств;

- сроком службы основных средств;

- методом исчисления размера амортизации.

Общие нормативы амортизационных отчислений, отражающие различный срок их службы, регулируются законодательством РФ.

В соответствии с классификацией основных средств, применяемой с 1 января 2002 г., выделено десять амортизационных групп со сроком службы от одного года и свыше 30 лет.

В течение всего нормативного срока эксплуатации основных фондов должны производиться амортизационные отчисления на полное восстановление основных фондов, т.е. их реновацию.

Налоговым кодексом РФ (ч. 11) предусмотрены две формы учета амортизации: линейная и нелинейная.

Линейное исчисление амортизации означает равномерное списание основных фондов в течение всего срока их службы. Этот метод начисления амортизации применяется только в отношении восьмой, девятой и десятой групп.

Нелинейный метод амортизации представляет собой неравно-мерное списание стоимости основных фондов и может применяться в отношении семи амортизационных групп наряду с линейным методом. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = 1 /П 100%,

где: К – норма амортизации в процентах к первоначальной (восстановительной ) стоимости объекта амортизируемого имущества;

П – срок полезного использования данного объекта амортизируемого имущества, выражен-ный в месяцах.

Нелинейный метод амортизации объекта имущества определяется по формуле:

К = 2/П 100%,

где: К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

П – срок полезного использования данного объекта амортизируемого имущества, выражен-ный в месяцах.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации могут применяться увеличенные коэффициенты, но не свыше 2.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3.

Во всех случаях повышенная норма амортизации приводит к увеличению себестоимости продукции, что сказывается на ее конкурентоспособности.

В РФ существенным препятствием на пути образования источников финансирования капитальных вложений из собственных средств является многолетний высокий уровень инфляции при значительном сроке службы основных фондов. Естественным следствием такого положения является сдерживание применения прогрессивных технологий, использование морально и физически устаревших основных фондов, частые ремонты и аварии, выпуск неконкуренто-способной продукции.

Для целей анализа и управления основным собственным капиталом предприятия используют ряд финансовых коэффициентов.

Финансовые коэффициенты – это относительные показатели, определяемые по данным финансовых отчетов, главным образом, по данным отчетного баланса и отчета о прибылях и убытках.

На оптимальное значение финансовых коэффициентов оказывает влияние ряд факторов:

- отраслевая особенность предприятия;

- размер предприятия, оцениваемый обычно объемом продаж и среднегодовой стоимостью активов;

- общее состояние экономики;

- фаза экономического цикла предприятия.

Важнейшим показателем, характеризующим эффективность использования собственного капитала, является платежеспособность.

Платежеспособность – это способность предприятия выполнить свои внешние кратко-срочные и долгосрочные обязательства за счет активов.

В общем случае предприятие считается платежеспособным, если его общие активы превышают его внешние обязательства.

Для измерения платежеспособности предприятия используется ряд показателей.

1. Коэффициент общей платежеспособности, или коэффициент автономии, - отношение собственного капитала к итогу баланса: собственный капитал – итог баланса.

Этот показатель отражает долю собственных средств в пассивах баланса предприятия и представляет интерес и для собственников, и для кредиторов. Считается, что доля собственных средств в пассивах должна превышать долю заемных. Высокий коэффициент автономии сокращает финансовый риск и дает возможность привлекать дополнительные средства со стороны.

Предпочтительной величиной для предприятий в промышленности – 0,5 или 50% и более.

2. Коэффициент (соотношение) заемных и собственных средств определяется путем деления собственных средств на внешние обязательства: собственный капитал – внешние обязательства.

Некоторые теоретики считают нормальную величину коэффициента, равную 2,0, при которой 33% финансирования осуществляется из заемных средств. На практике для промышленности достаточной считается величина, равная 1,0.

3. Отношение собственных средств к долгосрочным обязательствам. Собственный капитал – долгосрочные обязательства.

Приведенные коэффициенты платежеспособности объединяют в группу показателей самофинансирования. Источником самофинансирования предприятия выступает нераспреде-ленная прибыль и амортизация.

4. Коэффициент маневренности - отношение разницы между собственными средствами и долгосрочными активами к величине собственных средств: собственный капитал – долгосрочные активы.

Собственный капитал.

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме. Высокий коэффициент ослабляет опасность, связанную с быстро устаре-вающими машинами и оборудованием. Считают, что оптимальная величина этого показателя может приближаться к 0,5 (50%).

5. Доля собственных средств в долгосрочных активах – отношение долгосрочных активов к собственному капиталу:

Долгосрочные активы, собственный капитал.

Коэффициент показывает, какая доля собственных средств направлена на финансирование долгосрочных активов.

6. Коэффициент обеспеченности собственными оборотными средствами – отношение разности между собственными средствами и долгосрочными активами к оборотным активам:

- отношение разности между собственными средствами и долгосрочными активами к оборотным активам: собственный капитал – долгосрочные активы.

Оборотные активы.

Коэффициент служит для измерения степени обеспеченности собственными средствами и оборотными средствами. Для промышленности предпочтительное значение коэффициента не менее 0,1 (10%).

7. Коэффициент обеспеченности товарных запасов собственными средствами – отношение разности между собственными средствами и долгосрочными активами к товарным запасам.

Собственный капитал – долгосрочные активы.

Товарные запасы.

Коэффициент служит для измерения степени обеспеченности товарных запасов собственными средствами. Предпочтительная величина – 0,6–0,7.

Среди аналитиков нет единого мнения относительно состава, названия коэффициентов и их оптимальных значений.

Одной из важных форм управления собственным капиталом предприятия является внутренний аудит. Он осуществляется внутренними аудиторами – финансовыми менеджерами предприятия, но может выполняться и сторонними приглашенными специалистами, и координируется собственниками и управляющими предприятия.

Одной из задач внутреннего контроля является контроль за распределением капитала, который проводится по следующим направлениям:

- распределение и использование выручки;

- распределение прибыли;

- управление соотношения между фондами потребителя и накоплением;

- инвестирование капитала, реализация инвестиционной политики;

- управление дебиторской задолженностью;

- мотивация труда;

- контроль за денежным оборотом и проч.