4.3. Портфельные инвесторы: характеристика, отличительные признаки, принципы управления

Имеется большое количество инвесторов как индивидуальных граждан, так и институциональных (паевые и пенсионные фонды, страховые компании и др.), которые не создают собственных предприятий, не имеют контрольных пакетов акций, а вкладывают свои средства в ценные бумаги (акции, облигации, производные финансовые инструменты), а также на банковские счета и вклады. Доходность и надежность таких вложений не зависит от деятельности самого инвестора, поэтому инвестор должен самым тщательным образом подходить к отбору таких финансовых инструментов с учетом их доходности и степени риска.

Для достижения поставленных целей инвесторы обычно прибегают к дифференциации своих вложений, т.е. формируют инвестиционный портфель.

Инвестиционный портфель – это целенаправленно сформированная совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования путем подбора наиболее доходных и безопасных финансовых инструментов.

Наряду с главной целью формирования инвестиционного портфеля, строится система конкретных локальных целей, главными из которых являются:

- обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

- обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

- обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

- обеспечение необходимой ликвидности инвестиционного портфеля;

- обеспечение максимального эффекта «налогового щита» в процессе финансового инвестирования.

В качестве инвестиционных инструментов могут выступать:

- ценные бумаги;

- драгоценные металлы и камни;

- антиквариат;

- предметы коллекционирования;

- недвижимость.

Однако имущественные вложения имеют свою специфику, поскольку они нередко являются значительными по размеру и могут оказаться довольно рискованными из-за падения цен на недвижимость и вызывать затруднения в случае продажи недвижимости. Поэтому инвестиции в недвижимость, вероятно, не следует рассматривать как особый вид вложений, а не как одну из составляющих инвестиционного портфеля.

Конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными, что определяется различием политики финансового инвестирования предприятия, которая, в свою очередь, предопределяет конкретный тип формируемого инвестиционного портфеля.

Современные подходы к типизации инвестиционного портфеля осуществляются по следующим признакам:

1. По целям формирования инвестиционного дохода различают:

- портфель дохода;

- портфель роста.

Портфель дохода – это портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе.

Портфель роста – это инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе.

2. По уровню принимаемых рисов различают три основных типа инвестиционного портфеля – агрессивный (спекулятивный), умеренный (компромиссный) и консервативный портфели.

Агрессивный (спекулятивный) портфель – это портфель, сформированный по критерию максимизации текущего дохода или прироста инвестируемого капитала вне зависимости от сопутствующего ему уровня инвестиционного риска.

Умеренный (компромиссный) портфель – это портфель, представляющий собой совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному.

Консервативный портфель – это портфель, сформированный по критерию минимизации уровня инвестиционного риска.

3. По уровню ликвидности выделяют следующие типы портфелей: высоколиквидный, среднеликвидный и низколиквидный.

Высоколиквидный портфель – это портфель, формируемый, как правило, из краткосрочных финансовых инструментов инвестирования, а также из долгосрочных их видов, пользующихся высоким спросом на рынке, по которым регулярно совершаются сделки купли-продажи.

Среднеликвидный портфель – это портфель, в котором, наряду с финансовыми инструментами, формируемыми при высоколиквидном портфеле, используется также часть их видов, не пользующихся высоким спросом и с нерегулярной частотой трансакций.

Низколиквидный портфель формируется, как правило, из облигаций с высоким периодом погашения или акций отдельных предприятий, обеспечивающих более высокий (в сравнении со среднесрочным) уровень инвестиционного дохода, но пользующихся очень низким спросом или вообще не котируемых на рынке.

4. По инвестиционному периоду различают два вида портфеля – краткосрочный и долгосрочный.

Краткосрочный портфель – это портфель, формируемый на основе финансовых активов, используемых на протяжении одного года.

Долгосрочный портфель – это портфель, формируемый на основе финансовых активов, используемых на протяжении более одного года.

5. По условиям налогообложения инвестиционного дохода выделяют два вида портфеля – налогооблагаемый и свободный от налогообложения.

Налогооблагаемый портфель – это портфель, состоящий из финансовых инструментов инвестирования, доход по которым подлежит налогообложению на общих основаниях в соответствии с действующей в стране налоговой системой.

Портфель, свободный от налогообложения, – это портфель, состоящий из таких финансовых инструментов инвестирования, доход по которым налогом не облагается.

6. По стабильности структуры основных видов финансовых инструментов инвестирования портфель дифференцируется по двум видам – портфель с фиксированной структурой активов и портфель с гибкой структурой активов, что и показано в табл. 10.

Таблица 10

Типизация инвестиционных портфелей предприятия

Основные признаки типизации |

Типы инвестиционного портфеля |

1. По целям формирования инвестиционного дохода |

|

2. По уровню принимаемых рисков |

|

3. По уровню ликвидности |

|

4. По инвестиционному периоду |

|

5. По условиям налогообложения инвестиционного дохода |

|

6. По стабильности структуры основных видов финансовых инструментов инвестирования |

|

7. По специализации основных видов финансовых инструментов инвестирования |

|

8. По числу стратегических целей формирования |

|

9. По первичности формирования |

|

Портфель с фиксированной структурой активов – это портфель такого типа, при котором удельные веса основных видов финансовых документов инвестирования (акций, облигаций, депозитных вкладов и т.п.) остаются неизменными в течение продолжительного периода времени.

Портфель с гибкой структурой активов – это такой тип портфеля, при котором удельные веса основных видов финансовых инструментов инвестирования являются подвижными и изменяются под воздействием факторов внешней среды или целей осуществления финансовых инвестиций.

7. По специализации основных видов финансовых инструментов инвестирования существуют портфели: акций; облигаций; векселей; международных инвестиций; депозитных вкладов и прочих форм специализации.

Раскроем содержание каждого из этих портфелей.

Портфель акций позволяет предприятию обеспечить высокие темпы прироста инвестируемого капитала в предстоящей долгосрочной перспективе.

Портфель облигаций позволяет предприятию обеспечивать высокие темпы формирования текущего дохода, минимизацию инвестиционных рисков, получение эффекта «налогового щита» в процессе финансового инвестирования.

Портфель векселей позволяет предприятию целенаправленно обеспечивать получение текущего дохода в краткосрочном периоде за счет эффективного использования временно свободного остатка денежных активов.

Портфель международных инвестиций формируют, как правило, институциональные инвесторы путем покупки финансовых инструментов инвестирования (акций, облигаций и т.п.), эмитированных иностранными субъектами хозяйствования.

Портфель депозитных вкладов позволяет предприятию решать такие цели при его формировании, как обеспечение необходимой ликвидности, получения текущего инвестиционного дохода и минимизации уровня инвестиционных рисков.

8. По числу стратегических целей формирования выделяют моно- и полицелевой типы портфелей.

Моноцелевой портфель – это такой тип, при котором все входящие в его состав финансовые инструменты инвестирования отобраны по критерию решения одной из стратегических целей его формирования.

Полицелевой (комбинированный) портфель предусматривает возможности одновременного решения стратегических целей его формирования.

Основными вариантами комбинированных типов инвестиционных портфелей являются следующие:

- агрессивный портфель дохода (портфель спекулятивного дохода);

- агрессивный портфель роста (портфель ускоренного роста);

- умеренный портфель дохода (портфель нормального дохода);

- умеренный портфель роста (портфель нормального роста);

- консервативный портфель дохода (портфель гарантированного дохода);

- консервативный портфель роста (портфель гарантированного роста).

Типизация инвестиционных портфелей может быть дополнена и другими признаками.

Определение целей финансового инвестирования и типа инвестиционного портфеля позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов.

Традиционный подход к формированию портфеля использует в основном инструментарий технического и фундаментального анализа и предполагает включение в него самых разнообразных видов финансовых инструментов инвестирования, обеспечивающих его широкую отраслевую диверсификацию.

Современная портфельная теория включает принципы, которые впервые были сформули-рованы в 50-е гг. ХХ в. Г. Марковицем, а затем были развиты Д. Гобиным, В. Шарпом и другими исследователями.

Первой работой, в которой были изложены принципы формирования портфеля в зависимости от ожидаемой нормы прибыли и риска портфеля, явилась работа Г. Марковица «Выбор портфеля: эффективная деверсификация инвестиций», опубликованная в 1952 г. и изданная отдельной книгой в 1959 г.

Г. Марковиц исходил из предположения, что большинство инвесторов стараются избегать риска, если это не компенсируется более высокой доходностью инвестиций. Для какой-либо ожидаемой нормы прибыли большинство инвесторов будут предпочитать тот портфель, который обеспечит минимальное отклонение от ожидаемого значения. Таким образом, риск определен Марковицем, как неопределенность или способность ожидаемого результата к расхождению, измеряемого посредством стандартного отклонения. Это была первая попытка дать количественную оценку степени инвестиционного риска, учитываемого при формировании портфеля. Марковиц пришел к выводу, что инвесторы будут пытаться минимизировать стандартное отклонение доходности портфеля путем диверсификации ценных бумаг в портфеле. Эффект от диверсификации достигается только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом. В этом случае стандартное отклонение доходности портфеля может быть значительно меньше, чем отклонения для индивидуальных ценных бумаг в портфеле.

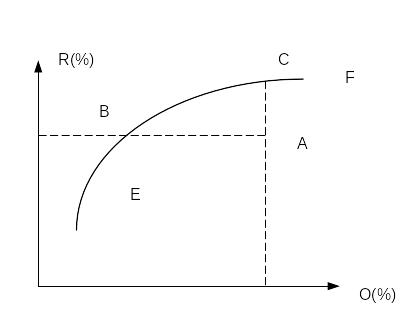

Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и ковариацию между акциями. Если имеется эта информация, то, как показал Марковиц, с помощью квадратичного программирования можно определить набор «эффективных портфелей», что можно проиллюстрировать с помощью графика (рис. 14).

Рис. 14. Кривая эффективных портфелей

Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так как портфель В мог бы обеспечить более высокую ожидаемую доходность с меньшей степенью риска, в то время, как портфель С при той же степени риска мог бы обеспечить более высокую ожидаемую доходность. Таким образом, все эффективные портфели должны лежать на кривой ЕF, которая часто называется «эффективной границей» Марковица.

Портфели, которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как портфелей, расположенных ближе к краям всего несколько. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида максимальной ожидаемой доходностью. А точка F соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивает наименьшую степень риска портфеля.

Таким образом, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска.

Модель Марковица явилась предметом критики как со стороны теоретиков, так и практиков.

Первое возражение относится к предложению Марковица о том, что рациональные инвесторы отвергают риск.

Второй вопрос состоит в том, является ли стандартное отклонение наиболее подходящей мерой степени риска, поскольку Марковиц и его последователи использовали колебания цен акций.

Практические работники отмечают следующие обстоятельства, ограничивающие использование модели Марковица:

- трудное восприятие специалистами – практиками математических выкладок, используемых в модели;

- необходимость постоянной переоценки всего множества ценных бумаг, что требует большого количества информации и математических вычислений. Так, сам Марковиц подчеркивал, что анализ 100 ценных бумаг требует вычисления 100 ожидаемых значений доходности, 100 дисперсий и почти 5000 ковариаций. Использование современной вычислительной техники значительно облегчает использование модели Марковица на практике. Однако модель Марковица предлагает такое количество эффективных портфелей, что менеджерам пришлось бы какое-то количество акций продавать, а какое-то покупать, что привело бы к большим издержкам.

И все же, несмотря на все недостатки модели Марковица, его вклад в современную теорию портфеля является огромным.

Первая компьютерная программа для реализации модели Марковица была разработана корпорацией IВМ еще в 1962 г. В дальнейшем были сделаны усовершенствованные программы, которые дали возможность менеджерам и инвесторам использовать их для практических целей.

И все же, главным недостатком модели Марковица является то, что она требует очень большого количества информации.

Гораздо меньшее количество информации используется в модели У. Шарпа, которую можно считать упрощенной версией модели Марковица. Модель Марковица называют мультииндексной моделью, а модель Шарпа - моделью единичного индекса.

Согласно Шарпу, прибыль на каждую отдельную акцию строго корректируется с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического применения.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, что каждая акция взаимодействует со всем рынком, поскольку речь идет о ценных бумагах, следовательно, нужно взять в расчет весь объем рынка ценных бумаг.

Исходными положениями современной портфельной теории являются следующие:

1. Все виды инвестиционных решений, связанных с формированием портфеля, принимаются только на один период времени, называемый периодом владения.

2. Инвестиционный рынок во всех его сегментах является эффективным, все инвесторы имеют одинаковый доступ к информации, позволяющей им прогнозировать ожидаемую величину доходов, среднеквадратичное отклонение распределения ее вероятности, а также ковариацию и корреляцию между доходами для любой пары рассматриваемых финансовых инструментов инвестирования.

3. При формировании портфеля осуществляется отбор только рисковых финансовых инструментов инвестирования, среднеквадратичное стандартное отклонение доходности в полной мере характеризует риск обращения каждой из них.

4. Инвестиционные решения, связанные с отбором отдельных финансовых активов в формируемый инвестиционный портфель, базируются на трех критериальных показателях: а) уровне ожидаемого дохода; б) индивидуальном уровне риска; в) характере ковариации и степени корреляции доходности рассматриваемых финансовых активов.

5. В процессе формирования портфеля трансакционные издержки и налоги, связанные с покупкой или продажей отдельных финансовых инструментов, в расчет не принимаются.

Основополагающим принципом современной портфельной теории является принцип предпочтения инвестора, который состоит в том, что при прочих равных условиях инвесторы предпочитают больший доход меньшему, а также меньший риск большему. Это означает, что в процессе формирования инвестиционного портфеля каждый инвестор должен оценивать уровень доходности и риска портфеля, а затем, основываясь на соотношениях, этих показателей, выбрать лучший вариант.