4.5. Управление оборотным капиталом

Оборотный капитал – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения.

Оборотный капитал предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот, при этом средства переходят из сферы обращения в сферу производства, и обратно.

Оборотные средства последовательно проходят три фазы, меняя свою натурально-вещественную форму.

В первой фазе (Д-Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

Во второй фазе (Т…П…Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т1-Д1) совершается вновь в сфере обращения.

В результате реализации готовой продукции оборотные средства снова принимают форму денежных средств. Разница между денежной выручкой и первоначально затраченными денежными средствами (Д1-Д) определяет величину денежного накопления предприятия (его прибыль).

Таким образом, совершая полный кругооборот (Д-Т…П…Т1-Д1), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения.

Оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт.

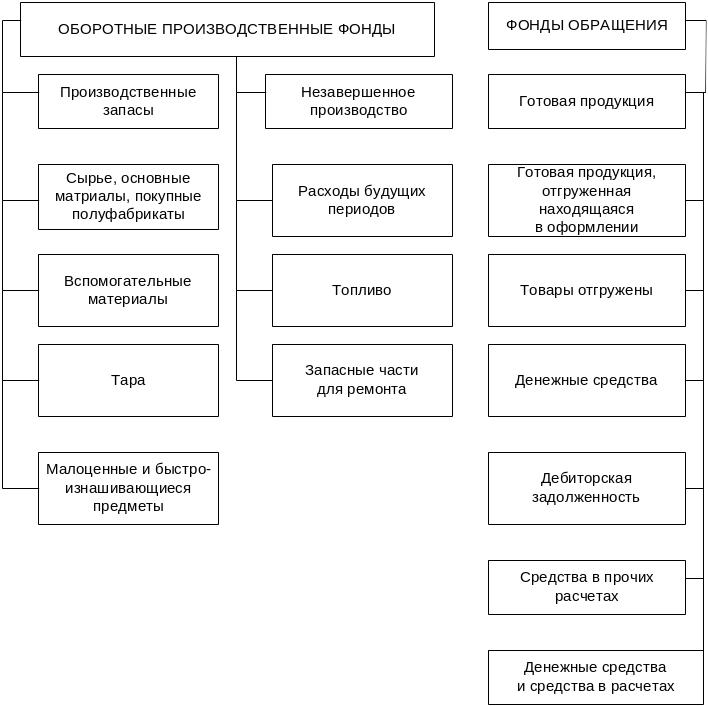

Размещение оборотного капитала в воспроизводственном процессе приводит к подразделе-нию его на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения, т.е. в реализации готовой продукции и приобретении товароматериальных ценностей.

К оборотным производственным фондам относятся: производственные запасы (сырье, материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы), незавершенное производство, расходы будущих периодов.

Фонды обращения – это готовая продукция, отгруженные товары, денежные средства, дебиторская задолженность и средства в прочих расчетах.

Исходя из принципов оптимизации размеров запасов, оборотные средства подразделяются на нормируемые и ненормируемые.

Нормируемые средства дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств.

Межнормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение их необоснованного увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения.

Управление оборотным капиталом тесно связано с его составом и размещением.

В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, что зависит от ряда факторов:

- формы собственности;

- специфики организации производственного процесса;

- взаимоотношений с поставщиками и покупателями;

- структуры затрат на производство;

- финансового состояния предприятия;

- других факторов.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важным индикатором коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Структура оборотных средств в промышленности в основном идентична соответствующим средним показателям по отраслям экономики РФ. Характерно, что одна треть оборотных активов в промышленности приходится на долю запасов, две трети находят в расчетах, а именно – в дебиторской задолженности. На долю краткосрочных финансовых вложений и денежных средств приходится всего 4-5%. Это объясняется тем, что денежные средства обладают абсолютной ликвидностью и быстрой оборачиваемостью в отличие от такого вида текущих активов, как дебиторская задолженность. Преобладание средств в расчетах в нынешних условиях обусловлено трудностями переходного периода, реструктуризацией экономики, инфляцией и, следовательно, нарушениями финансово-платежной дисциплины.

Управление запасами означает прежде всего определение потребности в этих запасах, обеспечивающих бесперебойный процесс производства и реализации.

Важнейшим элементом управления запасами является научно обоснованная оптимизация их объемов, что осуществляется посредством нормирования оборотных средств, это видно из рис. 15.

Рис. 15. Оборотный капитал предприятия

Нормирование оборотных средств осуществляется на каждом предприятии в строгом соответствии со сметами затрат на производственные нужды, бизнес-планом, отражающем все стороны коммерческой деятельности предприятия.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товароматериальных ценностей, устанавливаемая, как правило, в днях.

Нормы оборотных средств зависят от ряда факторов:

- норм расхода материалов в производстве;

- норм износостойкости запасных частей и инструментов;

- длительности производственного цикла;

- условий снабжения и сбыта;

- времени придания материалам определенных свойств, необходимых для потребления, и дру-гих факторов.

Нормы оборотных средств в современных условиях не могут быть длительного действия, что обусловлено процессом акционирования предприятий, реструктуризацией акционерного капитала, изменениями технологии и номенклатуры изделий, состава бизнес-плана, изменением цен, тарифов и других показателей.

Норматив оборотных средств – это минимально необходимая сумма денежных средств, обеспечивающая предпринимательскую деятельность предприятия.

Если нормы оборотных средств могут действовать более года, то нормативы рассчитываются на каждый конкретный период (месяц, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

Однодневный расход или выпуск на предприятиях с равномерно нарастающим на протяжении года объемом производства целесообразно исчислять по данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный норматив оборотных средств в любом случае действует на конец предстоящего периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода.

При равномерном характере производства однодневный расход может быть определен по данным любого квартала.

Лишь в условиях сезонного характера производства однодневный расход исчисляется по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами.

Нормирование оборотных средств должно обеспечить оптимальную величину всех составных элементов оборотных активов.

Производственные запасы представляют собой комплексную группу, включающую ряд составных элементов (сырье, материалы, топливо, тару и т.д.), которые различаются характером функционирования в процессе производства.

Поэтому методы нормирования отдельных элементов производственных запасов неодинаковы. Ограниченный объем материала тематического обзора не позволяет подробно рассматривать методы нормирования каждого элемента производственных запасов.

Так, норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов исчисляется на основании среднедневного их расхода и средней нормы запаса в днях.

Для расчета каждого элемента оборотных средств используются специальные методы.

Совокупный норматив оборотных средств по предприятию равен сумме нормативов по всем элементам оборотных средств и определяет в итоге общую потребность предприятия в оборотных средствах.

Общая норма всех оборотных средств устанавливается в днях путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости по плану IV квартала того года, по данным которого рассчитывается норма.

Годовой прирост или уменьшение норматива оборотных средств определяется путем сопоставления нормативов на начало и конец предстоящего года.

По мере развития рыночных отношений и необходимости повышения эффективности управления оборотными средствами, повышается роль и значение нормирования оборотных средств.

В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства. В силу специфики форм, скорости движения, закономерности возникновения эти виды оборотных средств не могут быть заранее рассчитаны и учтены подробно нормируемым оборотным средствам. Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью действующей системы кредитования и расчетов.

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а, следовательно, более эффективное использование оборотного капитала в целом. Задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести:

- укрепление расчетно-платежной дисциплины;

- развитие прямых хозяйственных связей между предприятиями;

- укрепление договорной дисциплины;

- расширение практики применения прогрессивных форм расчетов и др.

Важным фактором, стимулирующим сокращение средств в сфере обращения, является банковский кредит на пополнение оборотного капитала.

Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах.

В целях предотвращения потерь и признания предприятия несостоятельным каждый хозяйствующий субъект должен стремиться к сокращению дебиторской задолженности.

Существуют различные виды дебиторской задолженности:

- отгруженные товары;

- расчеты с дебиторами за товары и услуги;

- расчеты по полученным векселям;

- расчеты с дочерними предприятиями, с бюджетом, с персоналом, по прочим операциям;

- авансы, выданные поставщиками и подрядчиками;

- задолженность участников (учредителей) по взносам в уставный капитал;

- расчеты с прочими дебиторами.

Каждое предприятие должно оценивать характер дебиторской задолженности, анализировать состав дебиторов, выявлять в их составе безнадежные долги.

Тенденция изменения величины дебиторской задолженности во времени показывает, как идет процесс старения задолженности и какова степень риска неплатежеспособности покупателей.

Безнадежные долги могут быть покрыты за счет специально сформированных ресурсов, в частности, за счет резерва по сомнительным долгам.

В процессе анализа и управления дебиторской задолженностью предприятие в порядке прогноза должно разрабатывать такую гибкую систему договоров, в которой предусматривались бы: либо предоплата продукции (полная или частичная), либо выставление промежуточного счета, либо гибкое ценообразование в зависимости от индекса инфляции, и оценить влияние этих мер на финансовые результаты.

При управлении дебиторской задолженностью рассчитывается показатель оборачиваемости средств в дебиторской задолженности по формуле:

К = П/З,

где: К – коэффициент оборачиваемости (количество оборотов средств в дебиторской задолжен-ности);

П – объем отгруженной продукции по отпускным ценам;

З – средняя дебиторская задолженность.

Оборачиваемость средств в дебиторской задолженности может быть представлена в днях (Одн), т.е. отражать длительность одного оборота, тогда

Одн = З Д / П,

где: Д – число дней в периоде.

В результате анализа фактической оборачиваемости средств в дебиторской задолженности предприниматель имеет возможность сравнить полученные данные за определенный период времени с аналогичными показателями других хозяйствующих субъектов, а также с договорными условиями, и оценить возможность своевременности платежей и состояние всей дебиторской задолженности.

Дебиторская задолженность представляет собой вложение средств с довольно высокой степенью риска, поэтому составляет примерно половину оборотных активов.

Денежные средства обладают минимальным риском вложений, и их доля в оборотных средствах составляет 2-3%.

Денежные средства хранятся в основном на расчетном (текущем) счете в банке, так как подавляющая часть расчетов между хозяйствующими субъектами осуществляется в безналичном порядке. В небольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их окончания.

Таким образом, в составе денежных средств учитываются: касса, расчетный счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения.

Денежные средства являются наиболее ликвидными активами, поэтому они долго не задерживаются на данной стадии кругооборота. Однако в определенном размере они должны присутствовать в составе оборотных средств, иначе предприятие может быть признано неплатежеспособным.

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств. Определение денежного притока и оттоков может быть определено весьма приблизительно и на короткий период времени (месяц, квартал) в условиях экономической нестабильности и инфляции.

Рассчитывается величина предполагаемых поступлений денежных средств от реализации продукции с учетом среднего срока оплаты счетов и продажи в кредит. Учитывается также изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений.

Параллельно прогнозируется отток денежных средств, т.е. предполагаемая оплата счетов за поступившие товары (услуги), а главным образом, погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы и внебюджетные фонды, а также выплата дивидендов, процентов, оплата труда работников предприятия, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств – чистый денежный поток со знаком «плюс» или «минус». Если превышает сумма оттока, то рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений для того, чтобы обеспечить прогнозируемый денежный поток.

Анализ и управление денежным потоком позволяет предприятию определить его оптимальный уровень и способность рассчитываться по своим текущим обязательствам, а также осуществлять инвестиционную деятельность.

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение.

Эффективность использования оборотных средств характеризуется системой показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства внутри последней – цикл производства, тем более рационально они используются (разумеется, при отсутствии сверхнормативных запасов товарно-материальных ценностей).

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости.

Оборачиваемость оборотных средств – это длительность одного полного кругооборота средств, начиная с первой и заканчивая третьей фазой.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), а также величин оборотных средств, приходящихся на единицу реализованной продукции.

Начисление оборачиваемости оборотных средств может осуществляться как по плану, так и фактически. Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средствам, а фактическая – по всем оборотным средствам. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости норми-руемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Длительность одного оборота в днях определяется по формуле:

О = Со : Т/Д или О = Со Х Д/Т/,

где: О – длительность одного оборота, дн.;

Со – остатки оборотных средств среднегодовые или на конец предстоящего (отчетного) периода, руб.;

Т – объем товарной продукции (по себестоимости или в ценах), руб.;

Д - число дней в отчетном периоде.

Ускорение оборачиваемости оборотных средств и высвобождение в результате этих оборотных средств позволяет предприятию направлять их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов.