4.4 Анализ внеоборотных активов

В процессе анализа внеоборотных активов определяют структуру внеоборотных активов и изучают состояние и использование основных средств.

Внеоборотные активы – это основные средства организации (здания, сооружения, автомобили и прочее), что не участвует в прямом обороте денежных средств предприятия.

При изучении внеоборотных активов определяется финансовая нагрузка в виде потребности в средствах на завершение капитального строительства, оцениваются степень готовности незавершенных объектов и неустановленного оборудования, объем средств для завершения строительства, а так же возможные варианты использования незавершенного строительства.

Объем и динамика основных средств характеризуется их первоначальной стоимостью на начало и конец анализируемого периода.

Среднегодовая стоимость основных средств может значительно отличаться от данных на начало и конец периода, т.к. учитывает сроки ввода- вывода из эксплуатации основных средств.

Среднегодовая стоимость основных средств является базой для расчета экономических показателей – фондоотдачи и фондовооруженности труда.

Расчет среднегодовой стоимости основных средств без учета введенных или выведенных (выбывших) объектов, относящихся к внеоборотным средствам, осуществляется по формуле

,

(106)

где

,

(106)

где

– среднегодовая стоимость основных

фондов, руб.;

– среднегодовая стоимость основных

фондов, руб.;

Фнг – стоимость основных фондов на начало года, руб.;

Фкг – стоимость основных фондов на конец года, руб.

Стоимость на начало года фиксируется в отчетности организации.

Стоимость на конец года определяется по формуле

Фкг = Фнг + Фвед – Фвыб, (107)

Фввед – стоимость введенных в течение года основных средств, руб.;

Фвыб – стоимость выбывших в течение года основных средств, руб.

Среднегодовая стоимость основных средств с учетом стоимости введенных и выведенных в течение года основных средств определяется по формуле:

,

(108)

,

(108)

где Фнг – стоимость основных средств на начало года, руб.;

Фввел – стоимость введенных основных средств, руб.;

М1 – число полных месяцев с момента ввода объекта (группы объектов) до конца года;

–

стоимость

выведенных основных средств, руб.;

–

стоимость

выведенных основных средств, руб.;

М2 – число полных месяцев с момента выбытия объекта (группы объектов) до конца года.

В процессе хозяйственной деятельности различные виды основных средств принимают неодинаковое участие. В этой связи необходимо проанализировать состав и структуру основных средств.

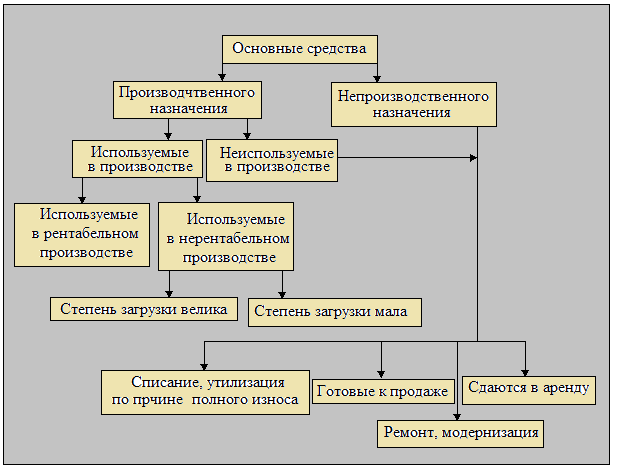

Анализ состава основных средств осуществляется на основе схемы классификаций, представленной на рисунок 2.

Рисунок 2 – Схема классификаций основных фондов

Для проведения такой классификации необходимо проведение дополнительного анализа основных средств на основе данных оперативного учета. Выводы о вариантах использования основных средств могут стать весомой частью плана финансового оздоровления предприятия.

Важным этапом в процессе анализа внеоборотных активов является изучение технического состояния основных средств:

- степени их обновления;

- выбытия;

- изношенности.

Состояние и движение основных средств предприятия характеризуют следующие показатели:

1. Коэффициент износа основных средств, который представляет собой отношение начисленного износа к первоначальной стоимости основных средств:

,

(109)

,

(109)

где И – начисленный износ основных средств, руб.;

– первоначальная

стоимость основных средств, руб.

– первоначальная

стоимость основных средств, руб.

2. Коэффициент годности основных средств:

.

(110)

.

(110)

3. Коэффициент обновления основных средств, который характеризует долю вновь введенных основных средств в их общем объеме на конец года:

,

(111)

,

(111)

где – стоимость вновь введенных основных

средств, руб.;

– стоимость вновь введенных основных

средств, руб.;

– стоимость

основных средств на конец года, руб.

– стоимость

основных средств на конец года, руб.

4. Коэффициент выбытия основных средств отражает отношение стоимости выбывших в течение года основных средств и стоимости основных средств на начало года:

,

(112)

,

(112)

где – стоимость выбывших основных средств, руб.

– стоимость

основных средств на начало года, руб.

– стоимость

основных средств на начало года, руб.

Для выяснения степени обеспеченности основными средствами необходимо проанализировать следующие показатели:

- обеспеченность основными средствами по общей численности работников:

,

(113)

,

(113)

– стоимость

основных фондов, руб.;

– стоимость

основных фондов, руб.;

Q – общая численность работающих, чел.;

- обеспеченность основными средствами по численности работников в смене:

,

(114)

,

(114)

где

– численность работников в наибольшей

смене, чел.

– численность работников в наибольшей

смене, чел.

В процессе анализа внеоборотных активов определяют:

1. Потенциальную фондовооруженность:

,

(115)

,

(115)

где

потенциальная фондовооруженность;

потенциальная фондовооруженность;

– мощность

установленных двигателей и электроаппаратов

(силовых установок), кВт;

– мощность

установленных двигателей и электроаппаратов

(силовых установок), кВт;

– численность рабочих в наибольшую смену, чел.;

2. Фактическая фондовооруженность:

,

(116)

,

(116)

– фактическая

фондовооруженность;

– фактическая

фондовооруженность;

– количество

израсходованной двигательной энергии,

кв-ч.;

– количество

израсходованной двигательной энергии,

кв-ч.;

– количество

часов, отработанных рабочими.

– количество

часов, отработанных рабочими.

Данные показатели изучаются в динамике и темпы их изменения сопоставляются с темпами изменения производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста фондовооруженности, в этом случае показатель использования основных средств (фондоотдача) увеличивается:

JВ = JФ*JO, (117)

JB > JФ, при JО > 1, (118)

где JВ – индекс производительности труда;

JФ – индекс фондовооруженности;

JO – индекс фондоотдачи в анализируемом году по сравнению с базисным годом.

Наиболее

обобщающим показателем использования

основных средств является показатель

фондоотдачи или обратный ему показатель

фондоемкости продукции. Показатель

фондоотдачи характеризуется отношением

объема продукции (как правило, валовой

– ВП) к среднегодовой стоимости основных

средств ( о):

о):

Оф=ВП/ о. (119)

Фондоотдача – важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

Если показатель фондоотдачи планируется, то оценка выполнения плана может осуществляться методом сравнения. При анализе фондоотдачи, как правило, рассчитывается два дополнительных важных показателя:

а) доля прироста продукции за счет повышения фондоотдачи:

,

(120)

,

(120)

где

– индекс фондовооруженнсти;

– индекс фондовооруженнсти;

– индекс

изменения объема валовой продукции.

– индекс

изменения объема валовой продукции.

б) относительная экономия (или дополнительное привлечение) основных средств:

,

(121)

,

(121)

– фактическая,

средняя за период стоимость основных

фондов, руб.;

– фактическая,

средняя за период стоимость основных

фондов, руб.;

ВП1 – фактический объем валовой продукции, руб.;

Оф0 – плановый уровень фондоотдачи, руб./руб.

На фондоотдачу оказывают влияние различные факторы:

- изменение структуры основных средств;

- показателей использование оборудования;

- развитие кооперированных связей и другие.

Влияние каждого фактора на изменение уровня фондоотдачи можно определить по формуле:

,

(122)

,

(122)

где

–

изменение фондоотдачи под влиянием

j-го фактора;

–

изменение фондоотдачи под влиянием

j-го фактора;

– базисный

(плановый) уровень фондоотдачи;

– базисный

(плановый) уровень фондоотдачи;

,

(123)

,

(123)

где

отношение удельных весов по стоимости

основных фондов в текущем и базисном

периодах соответственно;

отношение удельных весов по стоимости

основных фондов в текущем и базисном

периодах соответственно;

удельный

вес по стоимости основных фондов в

текущем периоде;

удельный

вес по стоимости основных фондов в

текущем периоде;

удельный

вес по стоимости основных фондов в

базисном периоде.

удельный

вес по стоимости основных фондов в

базисном периоде.

На основе данной формулы можно дать количественную оценку влиянию следующих факторов:

1. Изменение структуры основных средств:

,

(124)

,

(124)

– фондоотдача

в базисном периоде, руб./руб.

– фондоотдача

в базисном периоде, руб./руб.

2. Использование производственного оборудования по времени:

,

(125)

,

(125)

где

коэффициент

загрузки оборудования в текущем периоде,

ч.;

коэффициент

загрузки оборудования в текущем периоде,

ч.;

коэффициент

загрузки оборудования в базовом периоде,

ч..

коэффициент

загрузки оборудования в базовом периоде,

ч..

3. Использование производственного оборудования по мощности (производительности):

,

(126)

,

(126)

где

– коэффициент интенсивной загрузки

оборудования в отчетном периоде, кв;

– коэффициент интенсивной загрузки

оборудования в отчетном периоде, кв;

– коэффициент

интенсивной загрузки оборудования в

базисном периоде, кв.

– коэффициент

интенсивной загрузки оборудования в

базисном периоде, кв.

4. Изменение степени кооперирования:

,

(127)

,

(127)

где

– уровень кооперирования в отчетном

периоде;

– уровень кооперирования в отчетном

периоде;

–

уровень

кооперирования в базисном периодах.

–

уровень

кооперирования в базисном периодах.

Степень влияния других факторов (изменение структуры выпускаемой продукции, цен на нее, сроков освоения производственной и мощности) рассчитывается по формуле

,

(128)

,

(128)

где

,

руб./руб.

,

руб./руб.

–

–

таких

факторов, как изменение структуры

выпускаемой продукции, цен на нее, сроков

освоения производственной и мощности.

таких

факторов, как изменение структуры

выпускаемой продукции, цен на нее, сроков

освоения производственной и мощности.

Более точное влияние факторов на изменение фондоотдачи выявляется с помощью корреляционного анализа.

Для расчета коэффициентов экстенсивной и интенсивной загрузки оборудования используются следующие формулы:

КЭ.ОБ = FФ.Д.ОБ / FПЛ.Д.ОБ ; (129)

КИ.ОБ = ВФ.СТ.ЧАС / ВПЛ.СТ.ЧАС , (130)

где

FФ.Д.ОБ

фактический

действительный фонд времени работы

единицы оборудования, ч.;

фактический

действительный фонд времени работы

единицы оборудования, ч.;

FПЛ.Д.ОБ плановый действительный фонд времени работы единицы оборудования, ч.

ВФ.СТ.ЧАС фактическая часовая выработка единицы оборудования (выпуск продукции на один станкочас работы);

ВПЛ.СТ.ЧАС – плановая часовая выработка единицы оборудования (выпуск продукции на один станкочас работы).

На изменение фондоотдачи предприятия в целом оказывает влияние не только изменение фондоотдачи отдельных структурных подразделений, но и изменение удельного веса этих подразделений по среднегодовой стоимости основных средств (структурный фактор). Для учета влияния данного фактора определяют индекс фондоотдачи постоянного состава, который и характеризует изменение фондоотдачи в среднем по организации при неизменной структуре основных средств.