Фин.мен. Ильин

.pdf6.1. Классификация источников финансового обеспечения |

201 |

|

|

Эффективность любой экономики во многом зависит от эффективной деятельности специализированных каналов, через которые проходят потоки денежных средств от тех, кто сберегает, к тем, кто нуждается

вкапитале. Специализированные посредники выполняют посредническую роль в процессе движения сбережений и инвестиций.

Финансовые посредники (financial intermediary), перераспределяя денежные средства от экономических субъектов с их избытком к экономическим субъектам с их дефицитом, выполняют две важные функции:

1) превращают владельца сбережений в держателя акций или собственника, владеющего определенной долей компании;

2) распределяют риск ликвидности путем инвестиций в несколько различных категорий активов (акции, облигации, доходные финансовые документы и т.д.).

Результатом любой финансовой сделки является одновременное создание, с одной стороны, финансовых активов, а с другой — финансовых обязательств. Когда мы говорим «финансовые активы», то имеем в виду денежные средства, акции (капитал владельца компании), или долг, дебиторскую задолженность. Когда мы говорим «финансовые обязательства», то имеем в виду денежные средства, которые мы должны вернуть нашим кредиторам (кредиторская задолженность). Созданием и передачей таких активов и ответственности занимаются финансовые рынки. На финансовых рынках компании, нуждающиеся

вфинансовых ресурсах, находят тех, кто имеет их излишки. По сути, финансовый рынок обеспечивает механизм (финансовые институты), через который финансовые менеджеры находят финансовые ресурсы из широкого круга источников, включая займы, облигации и обыкновенные акции.

На финансовых рынках (financial markets) происходит обмен деньгами, мобилизация капитала и предоставление кредита. Финансовые рынки включают денежные рынки, рынки капиталов, валютный рынок, рынок золота. Денежные рынки (money market) специализируются на краткосрочных долговых обязательствах. На рынках капиталов (capital market) покупаются и продаются долгосрочные долговые обязательства. На валютном рынке (foreign exchange market) осуществляется купля-продажа иностранной валюты. Функцию купли-про- дажи берут на себя частные дилеры или кредитно-денежные учреждения страны, действующие через центральный банк. На рынке золота (gold market) совершаются наличные и оптовые сделки с золотом, которые осуществляются банками, специализированными компаниями и на срочных биржах.

202 Глава 6. Организация и управление финансовым обеспечением предпринимательства

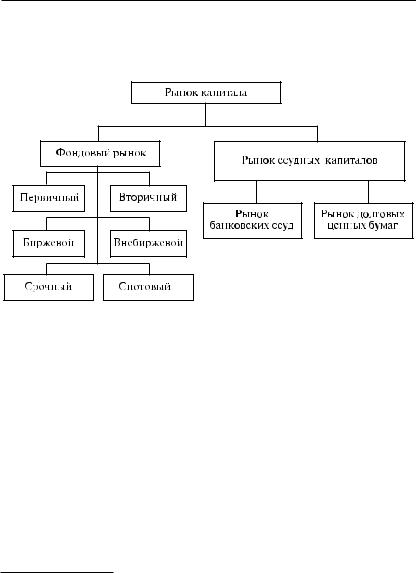

Рынок капиталов наравне с денежным рынком является основным источником внешнего финансирования компаний и правительства. В кратком виде структура рынка капитала представлена на рис. 6.2.

Рис. 6.2. Классификация рынка капитала

Рынок капитала включает фондовый рынок (stock market) и рынок ссудных капиталов (loanable funds market). В свою очередь фондовый рынок подразделяется на первичный (primary) и вторичный

(secondary), биржевой (stock exchange market) и внебиржевой (over the counter market), срочный (futures market) и спотовый (spot market)1.

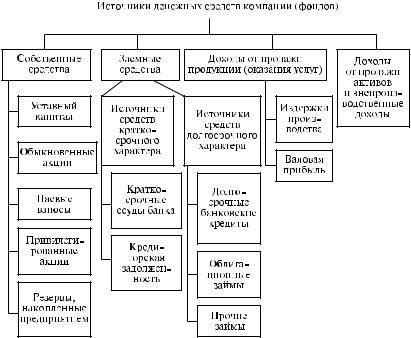

В наиболее общем виде состав источников финансового обеспечения выглядит следующим образом (рис. 6.3).

Источники денежных средств делятся на кратко- и долгосрочные, гарантированные и негарантированные.

Долгосрочными (long-term capital) являются все средства (собственные и заемные), цель которых — удовлетворить потребность компании в финансировании за счет долговременных денежных фондов (свыше одного года). Краткосрочными (short-term capital) считаются все средства (заемные), цель которых — удовлетворить потреб-

1Спотовый рынок — рынок реальных сделок, т.е. рынок, на котором осуществляется купля-продажа финансовых инструментов с немедленной доставкой. Срочный рынок — рынок, на котором ведутся торговые операции фьючерсными контрактами. Эти рынки, как правило, являются внебиржевыми, т.е. купля-продажа осуществляется с помощью торгов по телефону, а не в торговом зале официальной биржи.

6.1. Классификация источников финансового обеспечения |

203 |

|

|

|

|

|

|

|

|

|

|

Рис. 6.3. Источники финансового обеспечения

ность компании в финансировании за счет краткосрочных денежных фондов (меньше одного года). Гарантированными являются источники (заемные), возврат которых гарантирован залогом определенной доли собственника, негарантированными — возврат которых связан только

сжеланием и способностью компании их вернуть.

Воснову группировки источников финансового обеспечения заложен состав статей пассива бухгалтерского баланса. Анализ состава и структуры пассива баланса, характеризующего источники средств, дает основание сделать вывод, что основными источниками финансового обеспечения компании являются собственные, заемные и временно привлеченные средства.

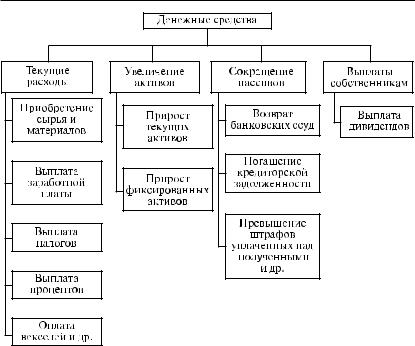

Характеристика направлений расходов денежных средств в процессе финансирования деятельности компании представлена на рис. 6.4.

Уровень эффективности хозяйственной деятельности, автономии и маневренности предприятия во многом определяется оптимизацией процессов организации и управления финансовым обеспечением, ко-

204 Глава 6. Организация и управление финансовым обеспечением предпринимательства

Рис. 6.4. Направления расходов денежных средств

торые связаны с плановыми расчетами величины каждого источника. Основные цели финансового обеспечения деятельности компании — удовлетворение потребности в приобретении необходимых активов и минимизация затрат. С учетом этих целей процесс финансового обеспечения строится на основе следующих принципов (рис. 6.5).

1.Перспективы развития хозяйственной деятельности. Денежные фонды, сформированные в процессе финансового обеспечения, должны служить основой перспективного развития компании и отвечать требованиям бизнес-плана.

2.Соответствие объема привлекаемого капитала объему формируемых активов компании. Это соответствие основывается на совокупности всех потребностей компании, включающих предстартовые расходы (разработка бизнес-плана и регистрация) и стартовый капитал (формирование активов). Такой объем финансовых ресурсов называется общей потребностью в инвестируемом капитале. Планирование общей потребности осуществляется двумя методами — прямым и косвенным.

|

|

6.1. Классификация источников финансового обеспечения |

205 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6.5. Основные принципы финансового обеспечения

Прямой метод исходит из алгоритма

Оа + Ва = Оic,

где Оа — оборотные активы; Ва — внеоборотные активы;

Оic — общая потребность в инвестируемом капитале.

Расчет общей потребности в инвестируемом капитале осуществляется на основе потребности в активах, которая рассчитывается исходя:

из нормирования оборотных средств (текущего и страховых запасов на складе, незавершенного производства, готовой продукции и т.д.);

потребности денежных средств на расчетном счете и в кассе;

среднего уровня дебиторской задолженности;

потребности в оборудовании, транспортных средствах, других основных фондах;

потребности в средствах на аренду производственного помещения, лизинг оборудования (в случае приобретения или строительства расчет основывается на средней стоимости зданий производственного назначения на рынке или из проект-

но-сметной документации).

При этом менеджер ставит себе одну из трех задач — выйти на уровень величины активов: 1) минимально необходимой, 2) средней,

206 Глава 6. Организация и управление финансовым обеспечением предпринимательства

включающей резервные и страховые фонды, или 3) максимальной, обеспечивающей наибольшую автономию и маневренность. Этот метод трудоемкий, но более точный.

Косвенный метод расчета основывается на показателе капиталоемкости продукции, т.е. размере денежных средств, собственных и заемных, в расчете на единицу продукции. Размер собственных и заемных денежных средств, а также объем произведенной (реализованной) продукции берутся для расчета из отраслевой или подотраслевой статистики. Этот метод используется лишь на предварительных этапах составления бизнес-плана и носит чаще всего ориентировочный характер. Однако если использовать показатель капиталоемкости продукции, рассчитанный по данным действующего предприятия-ана- лога, то уровень точности показателя общей потребности в инвестированных средствах возрастет.

Расчет общей потребности в денежных средствах вновь создаваемого предприятия на основе показателя капиталоемкости (Оic) осуществляется по формуле

Оic= Кр × Орv + Оbs,

где Кp — капиталоемкость продукции;

Оpv — планируемый годовой объем производства продукции; Оbs — предстартовые расходы.

3.Оптимальность структуры капитала с позиции эффективности его функционирования. Оптимальной считается такая структура капитала (соотношение собственных и заемных средств), в условиях которой обеспечивается наиболее эффективная пропорциональность между коэффициентами финансовой рентабельности и финансовой устойчивости компании, т.е. максимизируется рыночная стоимость компании.

4.Минимизация затрат по формированию из различных источников.

Затраты, которые придется произвести компании для привлечения денежных средств при формирования капитала, по сути, есть его стоимость. Определение затрат на формирование капитала — очень важный аспект работы менеджера, так как:

1) максимизация стоимости компании требует, чтобы цена всех используемых факторов производства, включая затраты по формированию капитала, была минимизирована;

2) стоимость капитала (затраты) является нормой прибыли, которая должна быть достигнута для того, чтобы цена акций оставалась неизменной и, следовательно, минимально приемлемой для новых капиталовложений.

6.1. Классификация источников финансового обеспечения |

207 |

|

|

5. Эффективное использование капитала в процессе хозяйственной деятельности. В процессе хозяйственной деятельности любое решение финансового менеджера представляет собой одновременно и определенный риск, и возможность получить доход. Поэтому все важные решения должны рассматриваться с точки зрения достижения максимального дохода при минимизации риска.

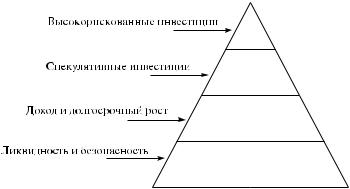

При формировании политики финансового обеспечения компании менеджер, отвечающий за этот сегмент управления финансами, должен хорошо знать логику инвесторов при распределении инвестиций между вложениями с низким, средним и высоким риском. Большую часть своих активов инвесторы стараются вкладывать в безопасные ликвидные ценные бумаги, дающие достаточный доход. Определенная часть средств инвестируется в акции и облигации, обеспечивающие не только хороший доход, но и долгосрочный рост компании. Наи меньшую часть капитала инвесторы вкладывают в спекулятивные инвестиции и высокорискованные предприятия с невысокими шансами на успех, но высокими доходами в случае удачи. Такая структура инвестиционного риска называется финансовой пирамидой (financial pyramid), которая графически выглядит следующим образом

(рис. 6.6).

Финансовые менеджеры несут ответственность за формирование оптимальной структуры источников финансирования компании с учетом ее финансового положения, особенностей хозяйственной деятельности и перспектив развития. Оптимизация структуры источников финансирования — одна из наиболее важных и сложных задач, решаемых в процессе управления финансами. Создавая оптимальную схему финансирования, финансовые менеджеры анализируют большое ко-

Рис. 6.6. Финансовая пирамида

208 Глава 6. Организация и управление финансовым обеспечением предпринимательства

личество показателей, альтернативных вариантов, тенденций и других факторов, определяющих формирование структуры. Среди большого их многообразия наиболее важное место занимают следующие факторы:

1) тенденции динамики объема и источников капитала компании в предплановом периоде и их влияние на ее финансовую устойчивость;

2) стоимость и оценка риска альтернативных финансовых стратегий;

3) прогноз конъюнктуры рынка и его влияние на будущие ставки дивидендов и процентные ставки;

4) соотношение текущих долговых обязательств к акционерному капиталу и выявление степени риска привлечения финансовых ресурсов из внешних источников;

5) график погашения текущих долговых обязательств и выявление степени риска недостатка средств для их погашения;

6) объемы и виды имущественного залога, требуемые кредиторами по долгосрочным займам;

7) способность компании в условиях действующей структуры источников финансирования быстро изменить стратегию финансирования и привести ее в соответствие с изменившейся экономической обстановкой;

8) характер инфляционных процессов в экономике;

9) ликвидность и качество активов компании; 10) характер и стабильность доходов и расходов компании;

11) действующая ставка налогообложения прибыли и перспективы

ееизменения.

6.2.Кратко- и среднесрочное финансирование

Краткосрочное финансирование

Основными видами краткосрочного финансирования являются краткосрочные банковские ссуды, коммерческие кредиты, коммерческие бумаги, финансирование с использованием дебиторской задолженности и под залог имущества, а также так называемые устойчивые пассивы (начисленная, но невыплаченная заработная плата). При принятии решения о выборе источника финансирования менеджеры должны проанализировать издержки, риск и ликвидность, а также перспективы развития компании.

6.2. Кратко- и среднесрочное финансирование |

209 |

|

|

Финансовый менеджер постоянно должен помнить о том, что краткосрочный кредит, хотя и дешевле долгосрочного, является более рисковым. Это связано с двумя важными обстоятельствами. Во-первых, ставка процента по краткосрочным кредитам подвержена значительным колебаниям и зависит от величины кредита, рисковости заемщика, экономической ситуации и политики государства. Во-вторых, высокая доля кредитов в структуре источников финансирования при условии нестабильных рынков сбыта продукции может обернуться ситуацией, когда компания не сможет вернуть кредиты в срок, а коммерческий банк откажется продлевать срок кредита. Это может привести к банкротству компании.

Гибкость краткосрочного финансирования обусловлена потребностью в средствах в зависимости от факторов сезонности или цикличности производства. В этом случае краткосрочный кредит предпочтительнее среднеили долгосрочного, так как его условия могут быть более гибкими.

При планировании объемов краткосрочных кредитов и выбора источников финансирования менеджер должен учитывать не только текущие задачи финансирования компании, но и перспективы ее развития, как минимум, на один год.

Краткосрочное финансирование (short-term financing) может применяться как для сглаживания сезонных и временных колебаний уровня финансовых ресурсов, так и для удовлетворения долгосрочных потребностей, в частности, использоваться для финансирования дополнительной величины оборотных активов, дебиторской задолженности или проведения промежуточного финансирования какого-либо инвестиционного проекта (например, приобретение основных производственных средств и оборудования) до тех пор, пока не будут привлечены долгосрочные источники финансирования.

По сравнению с долгосрочными краткосрочные источники финансирования имеют ряд преимуществ. Как правило, они более доступны, менее дорогостоящи и имеют бóльшую гибкость. Недостатками краткосрочного финансирования является то, что процентные ставки по таким инструментам подвержены значительным колебаниям, часто необходимо рефинансирование, существует повышенный риск невыполнения обязательства, а это в свою очередь может нанести ущерб деловой репутации организации.

Существуют следующие виды краткосрочных источников финансирования:

коммерческий кредит (trade credit);

банковские ссуды (bank loans);

210Глава 6. Организация и управление финансовым обеспечением предпринимательства

переводные векселя, акцептованные банком (bankers acceptance);

ссуды других финансовых организаций;

финансирование под залог дебиторской задолженности

(receivable financing);

факторинг (inventory financing).

В зависимости от складывающейся ситуации тот или иной источник может быть более предпочтительным, некоторые являются более доступными из-за низкой стоимости и залоговых обязательств.

Преимущества тех или иных источников краткосрочного финансирования оцениваются по следующим параметрам:

1) стоимость; 2) влияние на финансовые и кредитные показатели (некоторые

виды краткосрочных источников финансирования могут негативно влиять на кредитный рейтинг организации, например предоплата требований, счетов к получению);

3) риск (надежность источника для осуществления заимствований в будущем). Если организация в значительной степени подвержена влиянию внешних факторов, ей необходимы более стабильные и надежные источники финансирования;

4) ограничения, такие как минимальный уровень оборотного капитала;

5) гибкость; 6) ожидаемая (предполагаемая) ситуация на денежном рынке (на-

пример, процентные ставки), доступность источников финансирования в будущем;

7) уровень инфляции;

8) прибыльность компании и ликвидность ее активов;

9) стабильность и своевременность совершаемых операций;

10) ставки налогов.

Если согласно проводимым расчетам ожидается недостаток денежных средств, финансовые менеджеры должны обеспечить своевременное финансирование, не дожидаясь экстренной ситуации.

Коммерческим кредитом (счета к уплате) является задолженность предприятия поставщикам. Это спонтанный (периодически повторяющийся) финансовый источник для компаний с хорошей платежеспособностью. Дело в том, что он происходит в процессе нормальных торговых операций с условием отсрочки платежа. Коммерческий кредит — наименее затратная форма финансирования оборотных средств. Преимуществами его являются доступность, чаще всего предоставление без залога, беспроцентная форма, а также возможность увеличе-