Фин.мен. Ильин

.pdf4.3. Концепция учета и измерения риска |

131 |

|

|

Важнейшим показателем ликвидности финансового инструмента является спред рыночной цены, т.е. разница между курсами покупки

ипродажи актива. В мае 1999 г. Bank for International Settlements (BIS) опубликовал отчет Committee on the Global Financial System о прове-

денном годовом исследовании различных аспектов ликвидности рынка. Согласно данному отчету выделяют следующие основные характеристики ликвидности: вязкость рынка (tightness), глубина (depth)

ивосстановление рынка (resiliency).

Вязкость рынка показывает, как далеко отклоняется цена реальной сделки от средней рыночной цены. Для измерения вязкости рынка используется величина рыночного спреда. Выделяют три вида спреда:

наблюдаемый, т.е. разница между лучшими ценами на покупку и продажу;

реализованный, равный разнице между средневзвешенными ценами сделок за какой-то период времени, совершенных по цене спроса, и сделок, совершенных по цене предложения;

эффективный, определяемый для каждого участника рынка индивидуально и равный разнице между реальной ценой сделки и средней ценой рынка в момент сделки.

Глубина характеризует развитость рынка, его объем, число участников и интенсивность торговли. Для измерения глубины рынка используют количество и объем заявок на рынке на покупку и продажу. Косвенной характеристикой глубины рынка является отношение объема торговли активом за данный период времени к общему объему, находящемуся в обращении (для срочного рынка — к объему открытых позиций по данному классу инструментов). Риск ликвидности активов также зависит от отношения размера позиции к размеру всего рынка (ежедневному обороту на рынке).

Восстановление рынка характеризуется временем, за которое исчезает флуктуация цены, вызванная совершением сделки, или временем, за которое устраняется дисбаланс между спросом и предложением. Адекватные методы измерения данной величины на сегодняшний день отсутствуют.

Для инвестиционных компаний, банков и пенсионных фондов важнейшим сегментом инвестиций является российский корпоративный рынок ценных бумаг. Капитализация рынка относительно мала, и наличие высоколиквидных активов на нем ограничено. В связи с этим перед крупными инвестиционными структурами встает вопрос о способе оценки риска, связанного с ликвидностью финансовых инструментов.

132 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

При работе с высоколиквидными активами ценовой спред составляет минимальную величину. Однако при работе с менее ликвидными инструментами его величина может быть существенно большей. В случае сильных ценовых движений величина спреда средне- и низколиквидных активов может доходить до нескольких процентов. В этом случае при продаже финансового актива институциональный инвестор может понести дополнительные убытки. Для количественной оценки влияния величины спреда инвестор должен обладать инструментарием для мониторинга рисков, связанных с ликвидностью.

В настоящее время имеются эффективные технологии финансовой инженерии по оценке рисков, например Value at Risk (VaR). Технология VaR может быть применена также для количественной оценки риска ликвидности того или иного финансового инструмента. Она позволяет однозначно ответить на вопрос, какой максимальный убыток может понести компания за определенный период времени с заданной вероятностью и учетом риска ликвидности.

Метод VаR основан на предположении нормального распределения плотности доходности финансовых активов, однако реальное распределение изменения цены активов отличается от нормального. Как правило, реальное распределение имеет более «тяжелые хвосты», что отражает факт более частых по сравнению с нормальным распределением резких изменений на рынке. В связи с увеличивающейся волатильностью на мировых финансовых рынках во многих странах регулирующие органы вводят для институциональных инвесторов требования по соблюдению нормативов управления рисками, основанных на методике VaR.

Риск платежеспособности характеризует возможность невыполнения предприятием своих обязательств перед кредиторами и контрагентами. Рассмотрим вопрос оценки риска платежеспособности (методика SaR).

Одной из составляющих устоявшихся западных методик расчета риска платежеспособности является оценка CFaR (Cash Flow at Risk — риск финансовых потоков). NERA и RiskMetrics — крупнейшие компании, которые занимаются расчетом CFaR. Подход NERA позволяет ответить на вопрос кредитора о том, не является ли чрезмерным риском приобретение облигаций компании, поскольку он не использует информацию о будущих финансовых поступлениях конкретной компании, а проводит анализ исторического поведения денежных потоков. Поскольку статистической информации по одной компании недостаточно, даже если последняя имеет ежеквартальные отчеты о движении денежных потоков в течение 10 лет, экономисты NERA раз-

4.3. Концепция учета и измерения риска |

133 |

|

|

работали методику, позволяющую проводить статистические исследования сотни однотипных компаний.

RiskMetrics исследует каждую компанию по отдельности, но требует от нее так называемую карту влияний. Эта карта представляет собой набор формул, по которым компания рассчитывает все разнообразие своих финансовых потоков, с подробным указанием дат поступления и отчисления финансовых средств. При этом учитывается влияние на финансовые потоки внешних по отношению к компании факторов, таких как уровень инфляции, обменный курс валют и т.д. Для набора статистики используется математическое моделирование возможных значений факторов риска, которые обусловливают возможные исходы в финансовых потоках. Очевидно, подход RiskMertics способен ответить только на вопрос эмитента, так как требует значительной информации

обудущих финансовых потоках конкретной компании.

ВРоссийской Федерации ни один из подходов неприменим. Появление рынка корпоративных облигаций датируется 1999 г., когда появились облигации «ЛУКОЙЛа», РАО «ЕЭС России» и ряда других компаний. За 1999–2001 гг. только на ММВБ были размещены облигации на сумму порядка 43 млрд руб., и общее число компаний — эмитентов облигаций постоянно растет. Однако в России пока еще не существует большого количества однотипных эмитентов, поэтому методика NERA непригодна. С другой стороны, не многие компании готовы предоставить подробную методику расчета будущих финансовых потоков, поскольку отчет о движении денежных средств был включен в состав отчетных бухгалтерских документов недавно. Таким образом, методика RiskMetrics пока еще не может быть надежно применена для оценки платежеспособности российских эмитентов облигаций.

Процентный риск связан с изменением процентных ставок финансовых активов. Под процентным риском понимается риск потерь, обусловленных неблагоприятным изменением процентных ставок на рынках.

Управление процентным риском требует хорошего понимания структуры процентной ставки как таковой и структуры кривой процентных ставок.

Взависимости от характера изменения процентных ставок можно выделить следующие подтипы кредитных рисков:

риск общего изменения процентных ставок — риск роста или

падения процентных ставок на все вложения в одной или нескольких валютах, вне зависимости от их срочности и кредитного рейтинга;

риск изменения структуры кривой процентных ставок — риск изменения ставок на более короткие вложения по сравнению

134Глава 4. Риск и доходность финансовых активов

с более длинными (или наоборот), возможно не связанного с изменением общего уровня процентных ставок;

риск изменения кредитных спредов — риск изменения ставок

на вложения с определенными кредитными рейтингами по сравнению со ставками на вложения с иными рейтингами, возможно не связанного с изменением общего уровня процентных ставок.

Соответственно источниками (факторами) процентных ставок являются процентные ставки для отдельных сроков и видов валют и кредитные спреды для тех или иных вложений.

Управление процентным риском может производиться на двух основных уровнях — баланса банка (организации) и отдельных инструментов.

По сути, концепция учета и измерения риска является основной в инвестиционном менеджменте и заключается в том, что риск меняется вместе с доходом: чем выше требуемая или ожидаемая доходность инвестиций, тем выше и степень риска, связанного с возможным неполучением ожидаемого дохода. И наоборот, чем меньше степень риска, тем ниже можно ожидать доход. Например, от высокорискованных спекулятивных инвестиций в акции новых компаний можно ожидать большую доходность (премию за риск), чем от малорискованных первоклассных акций, так называемых голубых фишек.

Все финансовые решения должны быть проанализированы с точки зрения разумного соотношения между риском и доходностью. Правильная оценка соотношения риска и доходности — одна из важнейших составляющих финансового и инвестиционного планирования.

В настоящее время существуют две основные модели выбора соотношения между риском и доходностью, которые послужили отправной точкой для всех остальных:

модель Г. Марковица — модель оптимизации портфеля ценных бумаг, или формирования портфеля ценных бумаг

(1953 г.);

модель У. Шарпа — модель оценки финансовых активов —

CAPM (1964 г.).

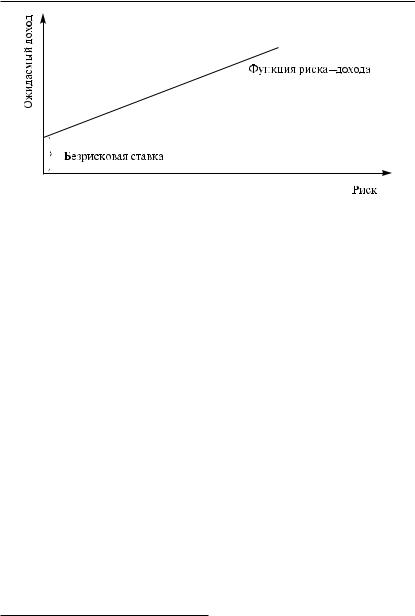

На рис. 4.3 изображен пример компромисса между риском и доходом (безрисковая ставка есть ставка доходности, обычно требуемая по безрисковым ценным бумагам, таким, например, как казначейские краткосрочные векселя1 Министерства финансов США).

1Инвестиции в казначейские векселя являются безрисковыми только в том смысле, что их номинальная доходность не изменяется в течение данного

4.3. Концепция учета и измерения риска |

135 |

Рис. 4.3. Компромисс между риском и доходностью |

|

Риск инвестиций всегда тесно связан с тем, что фактическая доходность ценных бумаг может оказаться ниже ожидаемого дохода. Получается, что чем больше вероятность получить доходность ниже ожидаемой или даже убытки (отрицательную доходность), тем выше риск инвестиционных вложений. Поэтому необходимо уметь измерять, оценивать и минимизировать риск.

4.4. Измерение риска и дохода в условиях неопределенности

Вфинансовом менеджменте существуют приемы измерения риска

иметоды его сокращения или минимизации.

Вобщем виде приемы и методы оценки риска называются анализом рисков. Анализ рисков включает в себя процесс идентификации настоящих и будущих рисков компании, измерение риска портфеля ценных бумаг и выбор оптимального портфеля, а также общие способы измерения и прогнозирования рисков. В компаниях обычно есть специалисты — риск-менеджеры, которые и осуществляют такой анализ.

Для измерения риска практически всегда используют основные понятия и методы теории вероятностей и математической статистики, такие как случайная величина, функция распределения случайной величины, функция плотности, моменты, математическое ожидание случайной величины — начальный момент первого порядка, диспер-

периода времени. Реальная доходность казначейских векселей содержит определенную долю риска, поскольку зависит от фактических темпов роста инфляции в течение периода владения векселями.

136 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

сия — центральный момент второго порядка. (Для удобства и ясности изложения все необходимые определения приведены в дополнении в конце главы 1).

Рассмотрим сначала методику расчета риска для одной ценной бумаги. Для этого примем некоторые обозначения:

S — возможные альтернативные состояния мировой экономики в будущем;

πs — вероятность определения различных последствий (результатов), полученных от осуществления инвестиций, соответствующая состоянию S;

E (Rj) = R j — ожидаемый доход (математическое ожидание доходности) по инвестиции Rj. Это средневзвешенный или статистический доход с весами-вероятностями;

σ2j — дисперсия доходности по инвестиции Rj, т.е. мера разброса доходов около математического ожидания доходности — средневзвешенной доходностей с весами-вероятностями;

σj — стандартное отклонение доходов (квадратный корень из дисперсии);

CVj — коэффициент вариации (variation coefficient), CVj = σj/E(Rj) —

безразмерная мера рассеяния случайной величины — доходности по инвестиции Rj, при этом E(Rj) положительно. Иногда это выражение приводится к процентам, т.е. CVj = 100σj/E(Rj)%. Такое определение коэффициента вариации было предложено К. Пирсоном;

Cov(Rj,Rk) — ковариация доходов между инвестициями Rj и Rk, т.е. числовая характеристика совместного распределения двух случайных величин Rj и Rk с конечными дисперсиями Cov(Rj,Rk) = E((Rj - E(Rj) × × (Rk - E(Rk)). При этом если случайные величины Rj и Rk независимы,

то Cov(Rj,Rk) = 0.

С помощью ковариации определяется коэффициент (линейной) корреляции: Cor(Rj,Rk) — корреляция доходов между инвестициями Rj и Rk, Cor(Rj,Rk) = Cov(Rj,Rk)/σjσk. Коэффициент простой линейной корреляции всегда заключен в интервале от –1 до +1. Практическое использование коэффициента простой линейной корреляции оправдано только в том случае, когда совместное распределение случайных величин Rj и Rk является нормальным или приближенно нормальным. Использование коэффициента простой линейной корреляции как меры зависимости между произвольными случайными величинами может привести к ошибочным выводам: он может равняться нулю даже тогда, когда они связаны строгой функциональной зависимостью, отличной от линейной.

4.4. Измерение риска и дохода в условиях неопределенности |

137 |

|

|

Доходы от любых инвестиций будут зависеть от событий, происходящих в период жизни этих инвестиций. Множество абсолютно альтернативных состояний экономики, наступающих в зависимости от различных комбинаций факторов: войны, международная напряженность, экономическая политика правительства, урожаи сельскохозяйственных культур и другие мировые политические и экономические события — могут в различной степени влиять на мировую экономику. Для практической иллюстрации этого утверждения используются три альтернативных варианта.

В табл. 4.2 приведены некоторые вероятные факторы и соответственно зависимые от них доходы от инвестиций. Умножая каждый возможный доход на связанный с ним вероятностный фактор его изменения и складывая вместе все будущие альтернативные состояния, получим ожидаемый доход от инвестиций.

Имея исходные данные (1, 2, 3), определим отклонение каждого возможного дохода (колонка 5) от рассчитанного среднего дохода (колонка 4). Измерим среднее отклонение (девиацию). Для этого в колонке 6 возведем в квадрат отклонения для того, чтобы избежать положительных и отрицательных значений отклонения. И наконец, в колонке 7 каждый вероятностный фактор умножим на соответствующее возведенное в квадрат отклонение. Затем суммируем все полученные значения. Их сумма и будет являться отклонением.

Корень квадратный из суммы полученного в колонке 7 значения

( 0,0103 = 0,1048 = 0,102 ×100% =10,2%) даст нам коэффициент стан-

дартного отклонения доходов.

Коэффициент отклонения позволяет измерить риск путем деления его на ожидаемый доход по инвестициям (σj/E(Rj)). В нашем примере это 1,02, что означает, что риск будет составлять 1,02 на единицу доходов.

Предположим, что разброс от среднего дохода меняется то вверх, то вниз (обычно так и происходит, и на практике такое распределение называют колоколом). В этом случае чем меньше дисперсия возможных доходов от ожидаемого дохода, тем лучше. Чем меньше отклонение, стандартное отклонение или коэффициент вариации, тем лучше. Таким образом, средний доход является «хорошим», а стандартное отклонение или коэффициент вариации, наоборот, «плохим». Поэтому, используя подход на основе среднего отклонения, менеджер пытается обеспечить больший доход на единицу риска или при данном доходе — минимизировать риск.

Таблица 4.2

Расчет ожидаемого дохода и расхождения доходов от инвестиции Rj

Будущие альтернатив- |

Вероят- |

Возможные |

|

|

|

|

|

|

|

Расчет дисперсии |

|

|

|

|||||||

ные состояния мировой |

ностный |

доходы от |

Расчет ожидаемого дохода |

|

|

|

|

|

|

|||||||||||

|

(рассеивания, расхождения) |

|

||||||||||||||||||

экономики и политики |

фактор |

инвестиций |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

2 |

3 |

|

|

4 |

|

|

5 |

|

|

|

6 |

|

|

|

|

7 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

S |

π |

j |

R |

j |

π |

R |

j |

[R |

- E(R |

)] |

|

[R |

- E(R |

)]2 |

π |

[R |

- E(R |

)]2 |

||

|

|

|

|

j |

|

j |

j |

|

|

j |

j |

|

j |

|

j |

j |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

1 |

0,3 |

-0,020 |

-0,006 |

-0,120 |

|

|

0,0144 |

|

|

|

0,0043 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2 |

0,5 |

0,200 |

0,100 |

|

0,100 |

|

|

0,0100 |

|

|

|

0,0050 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

3 |

0,2 |

0,030 |

0,006 |

-0,070 |

|

|

0,0049 |

|

|

|

0,0010 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Cумма |

1,0 |

|

|

E(R |

) = 0,10 |

|

|

|

|

|

|

|

σ2 |

= 0,0103 |

||||||

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

CVj = σj/E(Rj) = 10,2%/10% = 1,02 |

|

|

|

|

|

|

|

|

σj = 10,2% |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.4. Измерение риска и дохода в условиях неопределенности |

139 |

|

|

В более сложных ситуациях при анализе реальных инвестиций менеджеры используют метод построения дерева решений, основанный на поэтапном принятии решений. Рассмотрим пример.

Предположим, что компания, решающая вопрос о размещении завода в другой части страны, может для этого сделать следующие шаги.

1. Израсходовать 50 000 руб. для анализа условий спроса и предложения в новом регионе.

2. Если такой анализ благоприятен, расходуется 1 млн руб. на пилотный завод для определения возможности проникновения на рынок.

3. На основе такого инициативного опыта могут быть приняты следующие решения:

1) расширение действующего (пилотного) предприятия; 2) строительство более крупного завода в расчете (ожидании) на

будущий рост продаж; 3) если анализ неблагоприятен, то следует полностью отказаться

от экспансии на новом региональном рынке.

Последовательность таких решений может быть вычерчена в виде схемы, напоминающей ветви дерева. Отсюда и весь процесс анализа назван деревом решений (decision tree analysis).

Пример 4.4

Компания решила построить завод. Существуют два выбора: построить завод стоимостью 4 млн или 1 млн руб. Существуют три альтернативные возможности роста и продаж в течение пяти лет — высокая, средняя и низкая. Построим дерево решений (табл. 4.3).

Вколонке 4 показана текущая приведенная стоимость будущего денежного потока. В колонке 5 рассчитано математическое ожидание будущего денежного потока в зависимости от вероятности достижения спроса на изделие.

Вданном примере все предварительные расчеты для упрощения (текущая стоимость денежных потоков) уже произведены (табл. 4.4).

Вычислим ожидаемую чистую текущую стоимость инвестиционного проекта E(NPVj) стоимостью в 4 млн руб. и получим 1,2 млн руб. Для инвестиционного проекта стоимостью в 1 млн руб. она будет равна 1,1 млн руб. Видно, что с точки зрения ожидаемой чистой приведенной стоимости более дорогой инвестиционный проект (4 млн руб.) более выгоден для инвестора. Однако решение следует принимать только после оценки коэффициента вариации (отклонения), характеризующего риск

дисперсией дохода от инвестиций (см. табл. 4.4). Коэффициент вариации

[CVj = σj/E(Rj)] для более дорогого проекта (4 млн руб.) составит 2,78, тогда как по меньшему проекту он будет всего лишь 0,64. Поэтому менеджер

140 |

|

Глава 4. Риск и доходность финансовых активов |

|||

|

|

|

|

|

|

|

|

|

|

|

Таблица 4.3 |

|

|

|

|

|

|

|

|

|

|

|

Математическое |

|

|

Условия |

Вероят- |

Текущая* (приве- |

ожидание де- |

|

Инвестицион- |

спроса |

нежных потоков |

||

|

ное действие |

на изде- |

ность |

денная) стоимость |

в зависимости от |

|

спроса |

денежных потоков |

|||

|

|

лие |

|

|

вероятности |

|

|

|

|

|

спроса [(4) × (3)] |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

Строительство |

Высо- |

0,3 |

10 млн руб. |

3 млн руб. |

|

крупного за- |

кий |

|

|

|

|

вода, инвести- |

Сред- |

0,5 |

4 млн руб. |

2 млн руб. |

|

ции 4 млн руб. |

ний |

|

|

|

|

|

Низкий |

0,2 |

1 млн руб. |

0,2 млн руб. |

решений |

|

|

|

|

|

|

|

Ожидаемая вели- |

5,2 млн руб. |

||

|

|

|

|

||

|

|

|

|

чина денежных |

|

|

|

|

|

потоков |

|

Принятие |

|

|

|

Величина инвес- |

4,0 млн руб. |

|

|

|

тиций |

|

|

|

|

|

|

|

|

|

|

|

|

Ожидаемая чистая |

1,2 млн руб. |

|

|

|

|

текущая стоимость |

|

|

Строительство |

Высо- |

0,3 |

3 млн руб. |

0,9 млн руб. |

|

небольшего |

кий |

|

|

|

|

завода, инвес- |

Сред- |

0,5 |

2 млн руб. |

1,0 млн руб. |

|

тиции |

ний |

|

|

|

|

1 млн руб. |

|

|

|

|

|

Низкий |

0,2 |

1 млн руб. |

0,2 млн руб. |

|

|

|

||||

|

|

|

|

Ожидаемая вели- |

2,1 млн руб. |

|

|

|

|

чина денежных |

|

|

|

|

|

потоков |

|

|

|

|

|

Величина инвес- |

1,0 млн руб. |

|

|

|

|

тиций |

|

|

|

|

|

Ожидаемая чистая |

1,1 млн руб. |

|

|

|

|

текущая стоимость |

|

*Цифры в колонке 4 — это годовые денежные потоки от производственной деятельности (доходы от продаж за минусом операционных издержек), дисконтированные в зависимости от цены капитала.

скорее всего примет положительное решение по инвестициям в предприятие с объемом 1 млн руб. Однако, несмотря на это, следует отметить, что решение менеджера во многом зависит еще и от его отношения к риску как возможности получить более высокий доход.

Рассмотрим диверсификацию портфеля. Анализ риска — доходности портфеля не может быть законченным, если он ограничивается