Фин.мен. Ильин

.pdf5.3. Математическая составляющая модели Г. Марковица выбора... |

181 |

|

|

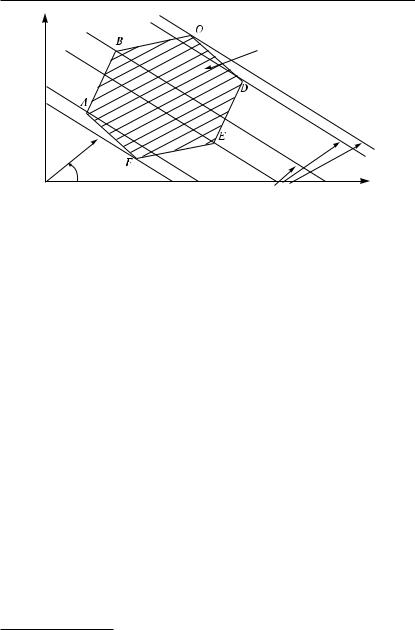

Рис. 5.7. Достижимое множество

При построении границы эффективности используется квадратичная функция полезности, или полезность Неймана–Моргенштерна:

u(r) = ar + br2 (a > 0, b < 0).

При этом исходят из упрощенного понятия полезности: все побуждения инвестора полностью описываются одной числовой величиной — доходностью.

Полезность Неймана–Моргенштерна используется в теории финансов при изучении рынка ценных бумаг для равновесного анализа цен рисковых активов, базирующейся на аксиоматических предпосылках поведения инвестора, которое предполагается рациональным и в простейших случаях описывается максимизацией ожидаемого значения функции полезности дохода. В основе использования этой функции лежит теорема Неймана–Моргенштерна, в которой доказывается, что при определенных допущениях индивид ведет себя таким образом, чтобы максимизировать ожидаемое значение полезности.

График функции полезности представлен на рис. 5.8.

Рис. 5.8. График функции полезности

182 |

Глава 5. Элементы портфельной теории |

|

|

|

|

Вид функции полезности выбирается таким образом, чтобы математические свойства функции соответствовали свойствам инвестиционных решений, которые в первую очередь зависят от отношения к доходу и сопряженному с ним риску. Эта функция имеет затухающий тип возрастания — затухающие приросты полезности u при движении аргумента по оси дохода с одинаковым шагом r (рис. 5.9).

Для выбора оптимального портфеля инвестор должен построить свои кривые безразличия на одном графике с эффективным множеством в системе координат (σp,rp), a затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества. Инвестору, обладающему компьютером с высокими графическими возможностями, решить эту задачу просто.

Модель Марковица выбора оптимального портфеля является прямым обобщением симплекс-метода, используемого в линейном программировании (рис. 5.10). В симплекс-методе целевая функция является прямой, которая движется перпендикулярно направляемому вектору до пересечения с многоугольником решений. Экстремальные значения целевая функция принимает в вершинах этого многоугольника — границы допустимых значений. Последняя вершина (последняя точка области допустимых значений, через которую проходит прямая, соответствующая целевой функции) является точкой максимума целевой функции, О — точка, в которой целевая функция принимает максимальное значение.

Рис. 5.9. Иллюстрация свойств функции полезности

5.3. Математическая составляющая модели Г. Марковица выбора... |

183 |

Рис. 5.10. Симплекс-метод |

|

Вместо целевой функции — прямой в модели Марковица целевая функция — кривая безразличия движется перпендикулярно вектору нормали и параллельно самой себе до касания с Парето-границей области допустимых значений. Последняя точка, через которую кривая безразличия проходит через область допустимых значений, является точкой оптимального значения и соответствует оптимальному порт-

фелю (рис. 5.11).

Рассмотрим вычислительные аспекты анализа риска и эконометрическую модель1. В отечественной литературе под риском понимают, как правило, перевод неопределенности, присущей экономическим процессам, в денежные категории или, проще, затраты, величина которых неизвестна в момент принятия решений. При этом при анализе риска используют в основном два подхода.

Первый, целевой, состоит в формированием внутренних резервов под возможные потери, связанные с тем или иным риском (этот подход используется при анализе риска в бухгалтерском анализе). Второй подход основан на модели Шарпа САРМ, в которой представлена оптимальная модель формирования цен — «касательный портфель».

В целевом подходе резервы под риски формируют так:

Rj = ∑kj Aij ,

i

где Rj — сумма резерва под j-ю категорию риска;

kj — коэффициент, называемый нормативом резервирования; Aij — i-й актив j-й категории.

1Риск в задачах исследования операций — мера несоответствия между возможными результатами принятия определенных стратегий.

184 |

|

Глава 5. Элементы портфельной теории |

|

|

|

|

|

|

|

|

|

Рис. 5.11. Модель Марковица выбора оптимального портфеля.

Р — точка, соответствующая оптимальному портфелю с характеристиками (σp,rp)

Такая процедура основана на следующих допущениях:

1) дебиторская задолженность однородна, т.е. имеет сходные условия договоров и сходную вероятность потери средств;

2) формируемый резерв достаточен для погашения потерь по рискованным активам;

3) необходимо иметь достаточную информацию для определения норматива резервирования kj.

Условия 1–3 означают, что резервируемые активы должны быть статистическими, т.е. для них должны иметь смысл понятия вероятности, среднего, ошибки выборки и т.д.

Риск делится на статистический и нестатистический. Статистический риск подчиняется законам статистики, т.е. имеет следующие свойства:

1) квантифицируемость — представление риска в виде денежной суммы;

2) однородность — рассматриваемый класс операций представляет собой большое количество многократно повторяющихся событий, подчиняющихся одним и тем же закономерностям;

3) нейтральность к единичному событию;

4) количественная определенность.

5.3. Математическая составляющая модели Г. Марковица выбора... |

185 |

|

|

Для риска, обладающего свойствами 1–4, могут быть вычислены внутренние резервы и иные вероятностные характеристики, имеющие математический и экономический смысл.

Россия по удельному весу нестатистического риска значительно превосходит развитые страны. Это обусловлено следующими причинами:

макроэкономическая нестабильность;

высокий уровень концентрации — целые отрасли оказываются в зависимости от политики отдельно взятой компании;

малый размер типичного предприятия и микроэкономическая нестабильность, приводящие к невозможности диверсифицировать риски;

слабая и неадекватная информационная база.

При втором подходе, основанном на модели САРМ, рассматривается следующее уравнение рыночной модели (линейная регрессия):

ri = αiI +βiI rI + εiI ,

где ri — доход по ценной бумаге i за определенный период;

rI — доход по рыночному индексу I за определенный период;

αiI — ордината точки пересечения прямой ri = αiI +βiI rI +εiI с вертикальной осью;

βiI — величина тангенса угла наклона прямой ri = αiI +βiI rI +εiI; εiI — случайная погрешность.

Случайная погрешность εiI показывает, что рыночная модель не очень точно объясняет доходности ценных бумаг. Ее можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и стандартным отклонением σεi.

Технически более правильное обозначение стандартного отклонения случайной погрешности — σεi, так как оно измеряется относительно рыночного индекса I. Вычисление σεi представляет собой сумму произведений всех возможных результатов на вероятность их появления.

Используются следующие рыночные индексы:

Standard & Poor's Stock Price Index (S&P 500) — средневзве-

шенная величина курсов акций 500 наиболее крупных компаний;

NYSE Composite Index — для вычисления применяют курсы акций, зарегистрированных на Нью-Йоркской фондовой бирже. На Американской фондовой бирже используется аналогичный индекс, охватывающий все бумаги, которые на ней котируются;

186Глава 5. Элементы портфельной теории

индекс внебиржевого оборота акций, котируемых в системе NAS DAQ, который вычисляетя Национальной ассоциацией фондовых дилеров. Russel 3000 и Wilshire 5000 — наиболее полные индексы курсов обыкновенных акций американских компаний, регулярно публикуемые в США;

индекс Доу-Джонса (DJIA) — наиболее часто цитируемый рыночный индекс. Он основан на показателях 30 крупнейших компаний США и использует менее совершенную процедуру

усреднения, но обеспечивает беспристрастную оценку ситуации на рынке акций.

График уравнения рыночной модели ri = αiI +βiI rI + εiI в системе координат (ri,rI), если отбросить погрешность εiI, является прямой с коэффициентом угла наклона уравнения рыночной модели к горизонтальной оси, равным βiI = tgα.

Величина εiI показывает, что при данной доходности на рыночный индекс действительная доходность ri лежит обычно вне прямой αiI + + βiIrI= ri, коэффициент смещения равен αiI для бумаги j, коэффициент наклона равен

βjI = σσij2 ,

1

где σij — ковариация между доходностью акции i и доходностью на рыночный индекс I;

σI2 — дисперсия доходности на рыночный индекс I.

Исходя из рыночной модели

ri = αiI +βiI rI + εiI

определяют общий риск ценной бумаги i, измеряемый ее дисперсией:

σi2 =βiI2 σi2 + σ2εI ,

где βiI2 σi2 — рыночный или систематический риск ценной бумаги i;

σ2 |

— дисперсия доходности на рыночный индекс I; |

|||||

i |

|

|

|

|

|

|

βjI = |

σij |

, поэтому βiI2 σi2 |

= σiI2 |

— дисперсия между доходностью ценной |

||

σ2 |

||||||

|

|

|

|

|

||

|

|

1 |

|

|

|

|

бумаги i и рыночным индексом I;

σ2εI — собственный или несистематический (нестатистический) риск ценной бумаги i. Мерой собственного риска ценной бумаги i является дисперсия случайной погрешности εiI из уравнения рыночной модели:

5.3. Математическая составляющая модели Г. Марковица выбора... |

187 |

|

|

σ2εI = D(εiI ) = (εiI -εiI )2 = εiI2 -(εiI )2 — степень «сосредоточенности» или «рассеяния» случайной величины около ее математического ожида-

ния.

Определим общий риск rp портфеля Р в случае, когда доходность каждой рисковой ценной бумаги i из портфеля Р связана с доходностью рыночного индекса, посредством уравнения рыночной модели:

ri = αiI +βiI rI + εiI .

Из линейности этого уравнения получаем

N

rp = ∑ xiri,

i=1

где xi — доля фондов инвестора, вложенная в ценную бумагу i;

N |

N |

|

rp = ∑ xiri = ∑ xi (αiI +βiI rI + εiI ) = |

||

i=1 |

i=1 |

|

N |

N |

|

= ∑ xiαiI + ∑ xiβiI rI +αpI +βpI rI + εpI , |

||

i=1 |

i=1 |

|

N

где αpI = ∑ xiαiI — средневзвешенное значение коэффициентов смеще-

i=1

ния αiI (точка пересечения прямой rp = αpI +βpI rI, построенной в системе координат (rI,rp), с вертикальной осью);

N

βpI = ∑ xiβiI — средневзвешенное значение коэффициентов βiI ценных

i=1

бумаг, входящих в состав портфеля Р;

N

εpI = ∑ xiεiI — средневзвешенное значение погрешностей ценных бу-

i=1

маг, входящих в состав портфеля Р.

Из уравнения

rp = αpI +βpI rI + εpI

можно выразить общий риск портфеля Р, измеряемый дисперсией σр2 его доходности:

σ2p =β2pI σ2p + σ2εp.

188Глава 5. Элементы портфельной теории

Впредположении того, что случайные доходности ценных бумаг некоррелированные, получим:

N

σ2εp = ∑ xi2σ2εI . i=1

Здесь β2pI σi2 — рыночный риск портфеля Р, σ2εp — собственный риск

портфеля Р.

Увеличение количества ценных бумаг, входящих в портфель, приводит к диверсификации, т.е. снижению общего риска портфеля. Это происходит из-за сокращения собственного риска портфеля σ2εp, в то время как диверсификация почти не меняет рыночный риск портфеля, а приводит к его усреднению.

Если стандартные отклонения доходностей некоррелированны,

то

N |

|

1 |

2 |

1 |

|

σ2 |

+ σ2 |

2 |

+... + σ2 |

|

|

1 |

|

N |

|

σ2εp = ∑ |

|

|

σ2εI = |

|

|

ε1 |

ε |

εN |

|

= |

|

|

∑σ2εi |

||

|

|

|

|

N |

N |

2 |

|||||||||

i=1 |

|

N |

|

N |

|

|

|

|

|

i=1 |

|||||

при xi = N1 , i =1, ..., N.

5.4.Модель оценки финансовых активов САРМ как обощение модели Марковица

Модель САРМ была построена лауреатом Нобелевской премии У. Шарпом в 1964 г. В этой модели ожидаемая доходность актива связывается со степенью его рискованности с помощью линейной зависимости.

Сформулируем основные предположения, в которых построена модель Шарпа САРМ:

1) инвесторы производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения;

2) инвесторы никогда не будут пресыщенными. При выборе между двумя портфелями они предпочтут тот, который при прочих равных условиях даст наибольшую ожидаемую доходность;

3) инвесторы не любят рисковать. При выборе между двумя портфелями они предпочтут тот, который при прочих равных условиях имеет наименьшее стандартное отклонение;

5.4. Модель оценки финансовых активов САРМ как обощение модели Марковица 189

4) частные активы бесконечно делимы. При желании инвестор может купить любую часть акции;

5) существует безрисковая процентная ставка, по которой инвестор может дать взаймы (т.е. инвестировать) или взять в долг денежные средства;

6) налоги и операционные издержки несущественны.

Наряду с основные имеются и дополнительные предположения: 1) безрисковая процентная ставка одинакова для всех инвесто-

ров; 2) информация свободно и незамедлительно доступна для всех ин-

весторов. Они одинаково оценивают ожидаемые доходности, стандартные отклонения и ковариации доходностей ценных бумаг, т.е. в модели САРМ инвесторы одинаковым образом анализируют получаемую информацию, а рынки ценных бумаг являются совершенными в том смысле, что нет факторов, препятствующих инвестициям. Предполагается, что потенциальные препятствия инвестициям, как-то ограниченная делимость активов, налоги, операционные издержки, различия между ставками безрискового заимствования и кредитования, отсутствуют. Цель модели САРМ — выяснить, что произойдет с курсами ценных бумаг, если все инвесторы будут поступать одинаково.

Из указанных предположений, в которых построена модель, вытекает следующее свойство САРМ, которое называется теоремой разделения.

Теорема разделения. Оптимальная для инвестора комбинация рискованных активов не зависит от его предпочтений относительно риска и дохода.

Из этой теоремы следует, что в состоянии равновесия каждый вид ценных бумаг имеет ненулевую долю в оптимальном портфеле, — это второе важное свойство САРМ. Теорема разделения основывается на том, что рискованная доля каждого инвестора представляет собой инвестирование в портфель Т. В самом деле, если каждый инвестор приобретает Т и при этом Т не включает в себя инвестиции в каждый вид бумаг, то получается, что никто не инвестировал в те бумаги, которые имели нулевую долю в Т. Это должно привести к тому, что курсы ценных бумаг с нулевой долей в Т упадут, вызывая рост их ожидаемой доходности до тех пор, пока в оптимальном портфеле их доля станет отличной от нуля. В итоге все будет сбалансировано, и, когда изменения курсов прекратятся, рынок1 займет положение равновесия. При этом:

1Рынок ценных бумаг (security market) — механизм, содействующий обмену финансовыми активами путем сведения вместе покупателей и продавцов.

190 |

Глава 5. Элементы портфельной теории |

|

|

|

|

1) каждый инвестор захочет держать определенное положительное число рискованных бумаг каждого вида;

2) текущий рыночный курс каждой ценной бумаги будет находиться на уровне, уравновешивающем спрос и предложение (рынок в этой ситуации называется чистым);

3) величина безрисковой процентной ставки будет такой, что общая сумма денежных средств, взятых в долг, будет равна общей сумме денег, предоставленной взаймы.

В результате соотношение долей каждой бумаги в оптимальном портфеле в состоянии равновесия будет соответствовать соотношению долей в так называемом рыночном портфеле, определение которого дано ниже.

Другим интересным свойством теоремы разделения является то, что оптимальная комбинация рискованных активов может быть определена без построения кривых безразличия каждого инвестора.

Рассмотрим рыночный и оптимальный («касательный») портфели. Рыночный портфель М — это портфель, состоящий из всех ценных бумаг, в котором доля каждой соответствует ее относительной рыночной стоимости. Относительная рыночная стоимость ценной бумаги равна ее совокупной рыночной стоимости, деленной на сумму совокупных рыночных стоимостей всех ценных бумаг.

Понятие рыночного портфеля занимает центральное место в САРМ, поскольку эффективное множество состоит из инвестиций в рыночный портфель в совокупности с желаемым количеством безрискового заимствования или кредитования. Теоретически рыночный портфель М состоит не только из обыкновенных акций, но и из других видов инвестиций, таких как облигации, привилегированные акции, может включать и недвижимость. Однако на практике под М понимают портфель, содержащий только обыкновенные акции.

Рыночный портфель широко применяется в современной теории и практике инвестирования. Для модели САРМ значение рыночного портфеля в том, что он принадлежит эффективному множеству, и инвесторы ориентируются по нему на желаемый уровень безрискового заимствования или кредитования.

Основным рынком является вторичный рынок (secondary market), именно на нем происходит торговля ценными бумагами, выпушенными в обращение ранее. Одна из основных функции такого рынка — установление курса ценных бумаг, т.е. определение такой рыночной цены, которая отражает всю имеющуюся информацию о конкретных ценных бумагах. Чем быстрее устанавливается цена, тем эффективнее происходит размещение капитала на фондовом рынке.