Фин.мен. Ильин

.pdf3.3. Финансовые показатели, коэффициенты и пропорции, используемые в... |

111 |

|

|

пострадали в основном ее рядовые сотрудники и инвесторы, которые вложили свои сбережения в ее акции.

Обобщая сказанное, можно сделать вывод, что, несмотря на то что анализ финансового состояния на основе коэффициентов является эффективным инструментом финансового менеджмента и контроля, существует ряд следующих ограничений и проблем по использованию его результатов.

1. Учетная политика многих компаний даже в пределах одной отрасли отличается друг от друга, и это может сдерживать сравнение финансовых показателей компании со среднеотраслевыми. Например, использование различных методов начисления амортизации (метод равномерного начисления амортизации или ускоренной амортизации) может по-разному воздействовать на показатели рентабельности и коэффициенты отдачи.

2. Компании могут манипулировать отчетными данными с тем, чтобы выглядеть привлекательнее. Например, менеджеры могут снизить расходы на исследования, чтобы увеличить чистый доход. Эта практика в длительной перспективе почти всегда негативно отражается на конкурентоспособности компании.

3. Коэффициенты всегда статичны и не отражают предстоящие финансовые требования. Например, коэффициенты ликвидности и рентабельности за какой-либо конкретный период не смогут ответить на вопрос, будут ли достаточными ресурсы компании, доход и денежная наличность в последующие периоды.

4. Коэффициенты не отражают качественные характеристики компонентов, участвующих в их расчете. Например, расчет коэффициента быстрой ликвидности частично основывается на дебиторской задолженности, которая может быть никогда не погашена.

5. Пассивы компании по отчету могут не учитывать некоторые обязательства, например возникшие на основе судебных исков. Следовательно, обязательства компании будут недооценены, что исказит результаты анализа.

6. Производственная деятельность компании может быть настолько широко диверсифицирована, что возникнут трудности отнесения ее к той или иной отраслевой группе предприятий, а это затруднит сравнение финансовых коэффициентов.

7. Средние финансовые показатели по отрасли, публикуемые специализированными информационными компаниями, следует считать приблизительными, поэтому сравнительная оценка должна учитывать и это обстоятельство.

112Глава 3. Информационное обеспечение финансового менеджмента

Взаключение следует отметить, что, несмотря на указанные проблемы, возникающие в ходе финансового анализа, он остается наиболее эффективным инструментом оценки финансового состояния компании.

Контрольные вопросы

1.Назовите основные источники экономической информации и основные правила ее формирования.

2.Дайте характеристику основных целей и задач методов анализа финансовой отчетности.

3.Каковы основные направления и показатели экспресс-анализа финансово-хозяйственной деятельности?

4.Каковы основные направления и программа детализированного анализа хозяйственной деятельности?

5.Перечислите основные финансовые коэффициенты, сгруппированные по основным направлениям эффективности деятельности компании.

6.Каким образом осуществляется общая оценка финансового состояния компании на основе анализа финансовых коэффициентов и анализа тренда?

7.Какие существуют ограничения и проблемы по использованию результатов финансового анализа хозяйственной деятельности?

Глава 4 |

|

РИСКИДОХОДНОСТЬ |

|

ФИНАНСОВЫХАКТИВОВ |

|

|

|

4.1. Доходность и ее измерение

Конечный результат любого финансового или инвестиционного решения предсказать крайне сложно, поскольку любое решение связано не только с оценкой возможных результатов, измеряемых доходностью, но и с возможностью или вероятностью их получения, т.е. с риском. Таким образом, факторами, влияющими на принятие решения, являются уровень ожидаемого риска и уровень ожидаемой доходности инвестированного капитала. Третий фактор, производный от указанных, — соотношение между уровнями ожидаемой доходности и ожидаемого риска.

Доходность (return)1 является ключевым фактором при оценке финансовых и инвестиционных решений. Доходность от финансовых инвестиционных вложений включает следующие источники дохода:

периодические наличные платежи, или так называемый текущий доход (current income), получаемый в виде процентов или дивидентов;

увеличение стоимости активов (акций, облигаций) или их обесценение на рынке. Обычно увеличение стоимости акти-

вов называется приростом рыночной стоимости капитала (capital gains), а их обесценивание — капитальным убытком

(capital loss).

Текущий доход поступает на периодической основе в виде процентов, дивидендов. Увеличение (уменьшение) стоимости активов происходит в связи с изменением рыночной стоимости капитала. Прирост рыночной стоимости капитала означает положительную разницу между ценой продажи активов и первоначальной ценой их покупки.

1Доход, получаемый в связи с реализацией права собственности на объект инвестиции, плюс изменение его рыночной цены, деленные на первоначальную цену данного объекта.

114 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

Капитальный убыток, наоборот, означает потери капитала вследствие колебания нормы прибыли или снижения стоимости активов.

Оценка полученного дохода по конкретным инвестициям зависит главным образом от того, как определяется релевантный период, в течение которого собственник владеет инвестициями, или так называемый период владения (holding period).

Доходность за период владения (holding period return, HPR) показы-

вает общую доходность, полученную инвестором за время владения инвестициями, и определяется по следующей формуле:

HPR = Dc + Pg , Cp

где HPR — доход за период владения; Dс — текущий доход;

Pg — прирост (обесценение) рыночной стоимости финансового актива; Cр — цена приобретения финансового актива.

Пример 4.1

Были приобретены акции А по цене на начало года 3000 руб. и акции В по цене на начало года 3000 руб. со сроком владения более одного года. За год владения были получены наличные дивиденды: по акции А — 390 руб., по акции В — 540 руб. Цена продажи на рынке на конец года по акции А составляла 3210 руб., по акции В — 2910 руб. Требуется определить общую ставку доходности по инвестициям в актив А и актив В.

Решение

Текущий доход от инвестиций в акции А и В за один год составил соответственно 390 и 540 руб. Однако по акции А прирост капитала составил 210 руб., а по акции В были допущены потери в размере 90 руб. Объединив текущий доход по инвестициям с приростом (потерями) капитала, получим общий доход по инвестициям А и В в абсолютных величинах:

А= 390 + 210 = 600 руб.;

В= 540 − 90 = 450 руб.

Общая ставка доходности по инвестициям в актив А за период владения составила:

HPRA = [390+ (3210 − 3000)]/3000 = 600/3000 = 0,2, или 20%,

общая ставка доходности по инвестициям в актив В

HPRB = [540+ (2910 — 3000)]/3000 = 450/3000 = 0,15, или 15%.

Когда финансовый менеджер оперирует инвестициями дольше, чем один период (год), важно понять, как вычислять последующую

4.1. Доходность и ее измерение |

115 |

|

|

среднюю степень доходности. Существуют два широко используемых метода оценки средней многопериодной доходности — средняя арифметическая и средняя геометрическая доходность.

Средняя арифметическая доходность (Dа) представляет собой сред-

нюю арифметическую степеней доходности последующих периодов:

|

n |

|

|

|

|

|

∑rt |

|

1 |

n |

|

Da = |

t=1 |

= |

×∑rt , |

||

n |

n |

||||

|

|

t=1 |

где n — количество временных периодов;

rt — доходность одного периода времени t.

Арифметическая средняя доходность, однако, может быть неточной, когда расчет ведется по большому числу периодов владения, так как существенно зависит от абсолютных показателей, колебания которых могут быть весьма значительными.

Более точным методом оценки достигнутой (реальной) доходности от инвестиций за большое число периодов владения является средняя геометрическая доходность, широко известная как сложная годовая норма доходности. Геометрическая доходность (Dg) за n периодов определяется по формуле

Dg = n (1+ rt1 ) ×(1+ rt2 ) ×... ×(1+ rtn ) -1,

где n — количество временных периодов

rt1, rt2, …, rtn — доходности за периоды t1, t2, …, tn.

Парадокс доходности инвестиций и классические методы оценки до-

ходности. Раджниш Мер и Эдвард Прескот обнаружли, что акции приносят своим держателям в среднем намного больший процент прибыли, чем государственные облигации. Статистические данные показывают, что акции обеспечивают значительно больший дополнительный доход, чем условно более безопасные инвестиции, например, в казначейские векселя США, а размер дополнительного дохода с учетом инфляции колеблется и составляет в зависимости от объема изученного массива данных 4,1–8,4%1. В классическом финансовом менеджменте предполагается, что финансовая система линейна, непрерывна и рациональна2, поэтому такая ситуация невозможна.

1Мандельброт Б., Хадсон Р. (Не)послушные рынки: фрактальная революция в финансах. М.: Вильямс, 2006.

2«Упрощающее предположение о рациональном инвесторе привело к целой аналитической конструкции, которая может оказаться замком, построен-

116 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

В статьях, посвященных парадоксу доходности инвестиций, предполагалось, что для реального инвестора средняя доходность фондового рынка имеет какое-либо значение, а на самом деле индивидуальный инвестор в основном оценивает крайние значения прибыли и убытка, т.е. колебания функции риска1. Кроме того, в традиционном финансовом менеджменте предполагается, что время для всех инвесторов течет одинаково. Согласно противоположной точке зрения каждый инвестор живет по своему собственному времени и каждый период времени удерживания акций или облигаций характеризуется своим риском.

Пример 4.2

Исследуем несколько периодов, в течение которых цена одной акции удваивается за один период, а в последующий снижается до первоначальной цены. Дивидендный (текущий) доход при этом равен нулю. Первоначальная цена акции 800 руб., к концу первого периода она удвоилась и составила 1600 руб., а к концу второго периода, наоборот, снизилась до первоначальной. При этом доходность за первый период владения составила +100%, за второй — –50%. Арифметическая средняя доходность в этом случае составляет

= 100% + (−50%) =

Da 2 25%.

В реальности, хотя акции были приобретены за 800 руб. и проданы за эту же цену, в конце второго периода они не заработали 25% доходности.

ном на песке. Концепция рационального инвестора и гипотеза эффективного рынка были созданы для оправдания применимости вероятностных расчетов в экономической теории, основанных на главном допущении — о независимости наблюдений или прибылей» (Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. М.: Мир, 2000).

1В 1863 г. французский биржевой маклер Жюль Реньо заметил, что величина выигрыша или проигрыша по ценной бумаге зависит от срока ее хранения: чем больше срок хранения, тем больше величина выигрыша или проигрыша. Затем Луи Башелье построил модель случайных блужданий, позволяющую оценивать вероятность колебаний цен на финансовом рынке, — модель, которая адаптирует уравнения Фурье, описывающие рассеяние тепла, к движению цен облигаций. Позднее шотландский ботаник Роберт Броун изучил движение крупинок пыльцы в пробе воды, и оказалось, что оно подчиняется тем же законам. То есть такое движение — не проявление жизни, а общая физическая закономерность, которой подчиняется и движение цен на рынке. Закономерность назвали броуновским движением.

4.1. Доходность и ее измерение |

117 |

|

|

Доходность была равна нулю. Это хорошо видно, когда мы используем расчет на основе геометрической средней доходности. Подставим исходные данные в формулу геометрической доходности (n = 2, r1 = 100% = 1 и r2 = -50% = -0,5):

Dg = (1+1) ×(1-0,5) -1 = (2) ×(0,5) -1 = 1 -1 =1-1 = 0%.

Одной из главных задач финансового менеджера является оценка будущих доходов от инвестиций в ценные бумаги (ожидаемая норма доходности). Такой приток денежных средств в компанию измеряется ожидаемой ставкой доходности (expected rate of return). Первоначальная (фактическая) ставка доходности может обеспечить полезную базу для формирования будущих ожиданий.

4.2. Вероятностные модели оценки доходности

В финансовом менеджменте для принятия решений используются вероятностный или статистический подходы. При вероятностном подходе в моделях применяют основные законы распределения вероятностей, характеризующие финансовые случайные величины1, а при статистическом — статистические оценки финансовых случайных величин.

Вероятности2 получения доходов могут быть использованы для конкретной оценки ожидаемых доходов. Ставка доходности r, по сути, есть дискретная случайная величина, которую можно оценить с помощью ее математического ожидания — ожидаемой ставки доходности r , т.е. средней взвешенной вероятных доходов ri от конкретных инвестиций в ценную бумагу i, c весами вероятностей Pi:

n

r= ∑rPi i,

i=1

где ri — возможный доход по ценной бумаге i;

Pi — вероятность получения дохода ri; i = 1, …, n; n — количество возможных доходов к получению.

1Нормальный закон распределения, открытый независимо Муавром, Гауссом и Лапласом, логнормальный закон распределения, законы распределения Парето.

2В классическом понимании вероятность события А равна отношению числа исходов, благоприятных событию А, к числу всевозможных исходов. В модели Г. Марковица оптимизации портфеля ценных бумаг в качестве

Pi обычно берут долю ценной бумаги i , в которой эта бумага входит в состав портфеля.

118 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

Пример 4.3

Возможные ставки доходности, зависящие от состояния экономики, рецессии (спада), нормального или стабильного и успешного развития бизнеса, позволяют предположить, что компания может заработать в следующем году на инвестициях в 1,5 млн руб. в акции А или акции

В (табл. 4.1).

|

|

|

|

Таблица 4.1 |

|

|

|

|

|

|

|

Состояние экономики |

Возможный доход ri , % |

Вероятность |

|||

получения Рi |

|||||

компании |

|

|

|||

Акции А |

Акции В |

Акции А |

Акции В |

||

|

|||||

|

|

|

|

|

|

Рецессия (спад) |

–5 |

10 |

0,2 |

0,2 |

|

Нормальное или стабильное |

|

|

|

|

|

развитие бизнеса |

20 |

15 |

0,6 |

0,6 |

|

Успешное развитие бизнеса |

40 |

20 |

0,2 |

0,2 |

|

Ожидаемые ставки доходности по акциям А:

r = (–5%) × (0,2) + (20%) × (0,6) + (40%) × (0,2) = 19%,

по акциям В:

r = (10%) × (0,2) + (15%) × (0,6) + (20%) × (0,2) = 15%.

Таким образом, с точки зрения ожидаемой ставки доходности предпочтительными являются акции А. Однако менеджер, как, впрочем, и любой человек, принимающий решение в собственных интересах или интересах компании, не должен руководствоваться только оценкой величины ожидаемой доходности. Менеджеру, принимающему решение (decision maker), необходимо оценить рискованность инвестиций и определить на этой основе показатель инвестиционной ценности проекта.

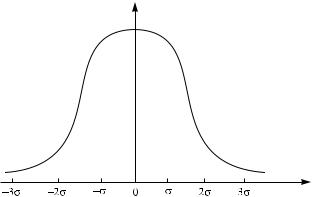

Показатель инвестиционной ценности (index of investment worth) определяется путем сравнения ожидаемого дохода с возможностью того факта, что реальный (фактический) доход может отличаться от ожидаемого, т.е. быть ниже из-за определенной степени риска инвестиционного проекта. В том случае, если потенциальный разброс доходности, по сути, мера риска его получения, позволяет сделать вывод, что вероятность получения ожидаемого дохода выше, чем вероятность его снижения, менеджер может принять положительное решение. Доходность актива в том или ином году — это случайная величина. Массовые случайные процессы подчиняются закону нормального распределения. Поэтому с вероятностью 68,3% можно ожидать, что через год доходность актива будет лежать в пределах одного стандартного отклонения от средней доходности, т.е. в диапазоне 20,6 ± 2,41%; с вероятностью 95,5% этот диапазон составит два стандартных отклоне-

4.2. Вероятностные модели оценки доходности |

119 |

|

|

ния, т.е. 20,6 ± 2 × 2,41%; а с вероятностью 99,7% диапазон составит три стандартных отклонения, т.е. 20,6 ± 3 × 2,41%. Поскольку доходность актива — случайная величина, которая зависит от различных факторов, то остается 0,3% вероятности, что она выйдет за рамки трех стандартных отклонений, т.е. может как упасть до нуля, так и вырасти до очень большой величины. Такое объяснение дает правило «трех сигм».

График нормального распределения представлен на рис. 4.1. Чем больше стандартное отклонение доходности актива, тем больше его риск.

Рис. 4.1. График нормального распределения

4.3. Концепция учета и измерения риска

Концепция компромисса между риском и доходом (risk-return trade-off) является очень важной областью финансовой науки. Субъект производственной и инвестиционной деятельности неизбежно сталкивается с незапланированными или непредвиденными событиями, на которые необходимо адекватно реагировать с тем, чтобы не понести убытки. Многообразие форм неопределенности и рисков, частота их проявления и тяжесть последствий ослабляют условия стабильного хозяйствования, делают невозможным абсолютное устранение рисков. Это заставляет проводить исследования причинно-следственных связей и путей снижения последствий наступления рисковых событий.

Сегодняшнее развитие российской экономики, к сожалению, нельзя назвать абсолютно устойчивым. Существует множество факторов, которые подтверждают это: неустойчивость производственных

120 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

связей, высокая инфляция, большие процентные ставки по кредитам, мощное регулирующее ценовое воздействие со стороны государства

ит.д. Эти факторы, а также различного характера риски являются серьезным барьером привлечения инвестиций в экономику.

Согласно И.А. Бланку1, концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций и разработки системы мероприятий, минимизирующих его негативные финансовые последствия. Перечислим основные базовые понятия концепции учета

иизмерения риска.

Финансовый риск — система финансовых факторов, во взаимодействии с внешними и внутренними условиями функционирования определяющая реальные события финансового сектора. Выделяя основные финансовые факторы, влияющие на реальные события финансового сектора, и принципы системного подхода, попытаемся разобраться в сути концепции учета и измерения риска.

Одним из сравнительно новых практических методов оценки и управления рисками в экономике и финансах является системный подход.

Системный подход — направление методологии научного познания и социальной практики, в основе которого лежит рассмотрение объектов как систем; он ориентирует исследование на раскрытие целостности объекта, выявление многообразных типов связей в нем и сведение их в единую теоретико-практическую картину. Принципы системного подхода нашли применение прежде всего в биологии, экологии, психологии, кибернетике, технике.

Термины «теория систем» и «системный анализ» или, более кратко — системный подход, несмотря на большой период их использования2, все еще не нашли общепринятого истолкования. Сложность использования системного подхода в экономике и финансах кроется в динамичности процессов в области человеческой деятельности, невозможности использования эксперимента, а также в отсутствии четкой и строгой формализации понятий и методов системного подхода. В области финансов системный подход на практике первыми начали

1Бланк И.А. Энциклопедия финансового менеджера. Т. 1: Концептуальные основы финансового менеджмента. М.: Омега-Л, 2008.

2Первооснователем обобщенной системной концепции под названием «общая теория систем» являетсяКарл Людвиг фон Берталанфи (1901–1972) — австрийский биолог, постоянно проживавший в Канаде и США с 1949 г. Постановщик системных задач, прежде всего в сфере разработки описаний типологически несходных систем с помощью математического аппарата.