Фин.мен. Ильин

.pdfВведение |

11 |

|

|

асимметричной информацией» (2001), Дэниэл Канеман и Вернон Смит «За исследования в области принятия решений и механизмов альтернативных рынков» (2002), Роберт Ингл «За разработку метода анализа временных рядов в экономике на основе математической модели с авторегрессионной условной гетероскедастичностью (ARCH)»

иКлайв Грэнджер «За разработку метода коинтеграции для анализа временных рядов в экономике» (2003), Финн Кидланд и Эдвард Прескотт «За их вклад в изучение влияния фактора времени на экономическую политику и за исследования движущих сил деловых циклов» (2004), Роберт Ауманн и Томас Шеллинг «За углубление нашего понимания сути конфликта и сотрудничества путем анализа теории игр» (2005), Эдмунд Фелпс «За анализ межвременного обмена в макроэкономической политике» (2006), Леонид Гурвиц, Эрик Мэскин и Роджер Майерсон «За создание основ теории проектирования механизмов распределения» (2007), Пол Кругман «За анализ структуры торговли

иразмещения экономической активности» (2008), Элинор Остром и Оливер Уильямсон «За исследования в области экономической эффективности операций компаний в зависимости от их организационной формы» (2009).

Наиболее известные в мире учебники по теории и практике финансов также были написаны американскими учеными. К ним в первую очередь следует отнести двухтомник «Финансовый менеджмент» Ю. Бригхема и Л. Гапенски, «Принципы корпоративных финансов» Р. Брейли и С. Майерса, «Инвестиции» У.Ф. Шарпа, Г. Александера и Д. Бейли, «Корпоративные финансы и инвестирование» Р. Пайка и Б. Нила и др. Структура, приоритетность рассмотрения разделов курса, а также особенности изложения материала (базовая теория, использование примеров и практических ситуаций) — классические для западных университетов и экономических школ. Поэтому авторы предлагаемого читателю учебника сочли нужным также придерживаться общепринятой структуры и особенностей изложения материала. Приведенный нами список нобелевских лауреатов в области экономики, тематика работ и то, что многие из авторов были профессиональными математиками, свидетельствуют о важности применения математических методов в области экономики и финансов. В связи с этим авторы старались корректно излагать математические аспекты финансового менеджмента.

Цитата из замечательной книги Джона фон Неймана и Оскара Моргенштерна «Теория игр и экономическое поведение» (М.: Наука, 1970) показывает всю объективную сложность применения математических методов в экономике и одновременно оправдывает возможные

12 |

Введение |

|

|

|

|

недостатки предлагаемого учебника: «Прежде всего, отдадим себе отчет в том, что в настоящее время в экономической теории не существует универсальной системы, и что если она и будет создана, то едва ли это произойдет в ближайшее время. Причина этого кроется просто в том, что экономика является слишком сложной наукой для того, чтобы можно было быстро осуществить построение такой системы, особенно если иметь в виду крайнюю ограниченность знаний, а также несовершенство описания фактов, с которыми приходится иметь дело экономисту. …Дело отнюдь не в том, что существуют какие-то кардинальные причины, по которым математику нельзя использовать в экономике. Часто аргументация против применения математики состоит из ссылок на субъективные элементы, психологические факторы и т.п., а также на то, что для многих важных факторов до сих пор нет способов количественного измерения. Эту аргументацию следует отбросить как совершенно ошибочную. Почти все эти возражения уже приводились или могли приводиться несколько столетий тому назад по поводу тех наук, в которых ныне математика является основным средством анализа».

В процессе работы авторами также принимались во внимание российские образовательные стандарты. Учитывая тот факт, что студенты, обучающиеся по специальности «финансовый менеджмент», изучают теоретические основы этой дисциплины, авторы обратили особое внимание на три важных теоретических аспекта: теорию портфельного анализа, теорию арбитражного ценообразования, а также теорию дискриминантного анализа. Эти вопросы рассмотрены в дополнениях к соответствующим главам.

Цель данного учебного курса — ознакомить студентов с основами теории финансового менеджмента и техники управления корпоративными финансами, а также сформировать логику принятия управленческих решений в сфере практических финансов.

ТЕОРЕТИЧЕСКИЕ Глава 1 ОСНОВЫФИНАНСОВОГО

МЕНЕДЖМЕНТА

1.1. Сущность, цель и задачи финансового менеджмента

Коммерческий менеджмент — это комбинированная область науки и практики, включающая вопросы политики и управления маркетингом, производством и финансами. В более общем виде менеджмент — это искусство получения результата от людей1.

Общепринятая концепция управленческой задачи может быть сформулирована исходя из трех предположений:

1) управление отвечает за обеспечение производственной компании денежными средствами, материалами, оборудованием, трудовыми ресурсами в целях получения максимальных экономических результатов;

2) процесс управления необходим для направления усилий людей, мотивации их труда, контроля за их действиями, приспособления их поведения к требованиям производственной компании;

3) без деятельного вмешательства управления люди будут вести себя пассивно и даже сопротивляться организационным требованиям компании, поэтому они должны быть каким-то образом настроены, стимулированы материально или угрозой наказания, находиться под постоянным контролем, а их деятельность должна быть направленной.

Помимо указанных предположений существует несколько дополнительных, менее важных, но широко распространенных. Среднестатистический человек:

предрасположен к праздности — он старается работать насколько это возможно мало;

испытывает недостаток в амбициях, не любит брать ответственность, предпочитает быть руководимым кем-то;

прирожденно эгоцентричен, очень индифферентно относится к организационным требованиям;

1 Follet M.P. Dynamic Administration. Management Publications Trust. Bath.

1941

14Глава 1. Теоретические основы финансового менеджмента

по своей природе всегда сопротивляется изменениям;

легковерен, не очень смышлен, способен и часто готов быть жертвой демагогов.

Все общепринятые организационные структуры и управленческая политика, практика и программы отражают эти предположения1.

Таким образом, успешная производственная деятельность и долгосрочная жизнеспособность любого бизнеса зависят от индивидуальных или коллективных решений, принимаемых командой менеджеров. Каждое из этих решений в конечном итоге в той или иной степени влияет на экономические результаты. Некоторые решения менеджеров вытекают из долгосрочной стратегии производственных компаний и потому являются главными, например инвестиции в новое производство, увеличение долговых обязательств, разработка и выпуск новых продуктов и т.д. Однако большинство решений, принимаемых менеджерами, тесно связано с ежедневными процессами функционирования производства. Общим для таких решений является проблема экономического выбора (economic trade off) одного решения из двух или нескольких. Проблема экономического выбора связана прежде всего с анализом выгод, получаемых от принятия менеджером того или иного решения.

Несмотря на огромное количество экономических решений, их можно объединить в три основные группы:

1) инвестиционные;

2) по формированию фондов (финансированию);

3) по управлению бизнесом (производством).

Финансовый менеджмент (financial management) — это процесс пла-

нирования и реализации управленческих решений по формированию, распределению и использованию финансовых ресурсов производственной компании, организация ее денежного оборота и контроля за исполнением управленческих решений.

Главная цель финансового менеджмента — обеспечение максимизации благосостояния собственников (акционеров) компании в текущем и перспективном периодах.

Финансовый менеджмент является составной частью общего менеджмента компании и выполняет следующие задачи:

текущее и перспективное финансовое планирование, включая разработку финансовой стратегии;

1 McGregor D.M. The Human side of enterprise. Classics of organizational behavior. Illinois: Moore Publishing Company Inc., 1978.

1.1. Сущность, цель и задачи финансового менеджмента |

15 |

|

|

формирование и использование денежных фондов в соответствии с производственными задачами компании;

организация денежного оборота и его оптимизация;

сбалансированность материальных и финансовых ресурсов;

поддержание эффективной структуры капитала;

контроль за поступлением и использованием денежных

средств.

В рамках достижения главной цели и выполнения основных задач финансовый менеджмент направлен:

на минимизацию уровня финансового риска в процессе планирования и исполнения управленческих решений;

обеспечение эффективного использования финансовых ресурсов производственной деятельности;

минимизацию расходов и обеспечение максимальной прибыли по итогам производственной деятельности;

обеспечение финансовой устойчивости и платежеспособности

компании, избежание банкротства и крупных финансовых потерь.

Большинство компаний (за исключением мелких) имеет достаточно четкую иерархическую структуру управления (organization chart),

вкоторой менеджеры выполняют работу, соответствующую их статусу

вструктуре (рис. 1.1).

Рабочие на предприятиях, экономисты соответствующих служб и исполнители (рядовые сотрудники) в офисах компании (individual contributors) непосредственно выполняют производственные функции

Рис. 1.1. Иерархия менеджмента

16 |

Глава 1. Теоретические основы финансового менеджмента |

|

|

|

|

по изготовлению конечной продукции, оказанию услуг клиентам и т.д. Они, как правило, не участвуют в управлении и контроле над другими рабочими и сотрудниками.

Менеджеры первого звена (first-line managers, или supervisory managers) управляют деятельностью рядовых сотрудников и контролируют ее ход.

Менеджеры среднего звена (middle managers) контролируют деятельность менеджеров первого звена, участвуют в составлении планов и программ соответствующих подразделений.

Высшие менеджеры (top managers) — это координаторы в иерархической системе, они отвечают за определение главных целей, формирование общей стратегии компании, а также контролируют деятельность менеджеров среднего звена. Обычно высшие менеджеры компании находятся в ранге президента и вице-президен- тов.

Ответственным за финансовые решения в компании, а следовательно, и за обеспечение финансового успеха является финансовый менеджер.

Финансовый менеджер играет важную роль в формировании целей и задач компании, определении ее финансовой политики и создании финансового успеха, выступает посредником между компанией, которую он представляет, и финансовыми рынками, где происходит обмен деньгами, мобилизация капитала и предоставление кредита. В общем виде ответственность финансового менеджера включает:

финансовый анализ и планирование, т.е. анализ и оценку результатов, достигнутых компанией, прогнозирование последствий текущих событий, планирование объемов фондов компаний, обоснованность выбранного варианта из ряда возможных экономических решений и т.д.;

анализ инвестиционных возможностей, выработку и принятие инвестиционных решений;

анализ финансового состояния компании, выявление тенденций динамики и состава капитала и принятие решений по финансированию и структуре капитала;

управление финансовыми ресурсами, включая планирование и управление денежными потоками, дебиторам, активами,

финансовыми рисками, реальными и финансовыми инвестициями компании.

Результаты деятельности финансового менеджера в конечном итоге проявляются в максимизации благосостояния акционеров и оцениваются:

1.1. Сущность, цель и задачи финансового менеджмента |

17 |

|

|

текущим или будущим доходом на одну акцию (EPS-earning per share);

сроками поступления доходов, продолжительностью доходного периода и риском получения доходов;

типом дивидендной политики;

методом финансирования.

Финансовый менеджер реализует свою главную цель через выполнение определенных функций, таких как:

1)планирование. Долго- и краткосрочное, финансовое и корпоративное планирование. Бюджетирование текущих и капитальных затрат. Оценка и анализ экономических результатов. Ценовая политика

ипрогнозы продаж. Анализ внешних и внутренних, объективных и субъективных экономических факторов. Оценка приобретений и продажи активов;

2)формирование капитала. Краткосрочные источники, их цена и заключение соглашений. Долгосрочные источники, их цена и заключение соглашений. Формирование внутренних доходов компании;

3)управление фондами. Управление денежными потоками. Установление отношений с банками. Получение, хранение и управление расходами в части ценных бумаг и денежных средств компании. Управление кредитными операциями;

4)учет и контроль. Установление учетной политики. Формирование и развитие системы отчетности. Формирование системы учета затрат. Формирование внутреннего аудита. Системы и процедуры учета и контроля. Отчеты в правительственные органы. Отчеты и комментарии по результатам управленческих операций за период сравнение результатов с оперативными планами и стандартами;

5)защита активов. Обеспечение страховой защиты. Формирование системы внутреннего контроля;

6)налоговое администрирование. Формирование налоговой поли-

тики и процедур. Подготовка налоговых отчетов. Налоговое планирование;

7)взаимоотношения с инвесторами. Поддержка сотрудничества и обмен информацией с инвестиционными сообществами;

8)консультирование. Взаимное консультирование с другими исполнительными администраторами в части политики, целей и задач компании, торговых и финансовых операций и их эффективности;

9)управленческие информационные системы. Развитие и использо-

вание компьютерных технологий, управленческих информационных систем.

18 |

Глава 1. Теоретические основы финансового менеджмента |

|

|

|

|

Таким образом, в общем виде финансовый менеджер — это фактически лицо, которое несет ответственность за любое решение компании по финансированию, будь это текущие расходы или инвестиции.

Вреальности производственные компании дифференцированы по видам и масштабам деятельности, организационно-правовым формам

иусловиям функционирования. Это порождает большое разнообразие организационных структур управления. Сложно классифицировать все возможные формы организации управления учетом и финансами, однако совокупность управленческих функций, целей и задач остается неизменной при любой форме организации.

Вмелких компаниях ответственность за все производственно-хо- зяйственные решения, включая финансовые, вполне может нести один человек. В средних и крупных компаниях эту ответственность делят по всем уровням управления. Проектировщики, технологи, менеджеры по кадрам, производству, маркетингу, рекламе и т.д. кроме ответственности за принятие решений в своей специфической сфере также несут ответственность за финансовые последствия своих решений. При этом обязательно существуют менеджеры, которые специализируются только на принятии финансовых решений. К ним относят прежде всего вице-президента компании по финансам, главного бухгалтера, финансового менеджера или финансового директора.

Внебольших и средних компаниях главный бухгалтер совмещает свою специфическую работу с функциями финансового менеджера. Основная функция главного бухгалтера заключается главным образом в контроле за тем, чтобы финансовые ресурсы (деньги) использовались эффективно. Для этого он занимается составлением смет и балансовых отчетов, финансовым и управленческим учетом, налоговым планированием, защитой активов, начислением и выдачей заработной платы, внутренним аудитом и т.д. Таким образом, главный бухгалтер управляет внутренними финансами компании, как правило, частично несет ответственность за работу управляющей информационной системы, периодичное предоставление текущей информации и промежуточных отчетов.

Вфункции финансового менеджера входит привлечение капитала

иуправление активами, формирование кредитной политики, управление портфельными инвестициями, финансовые взаимоотношения с правительственными учреждениями и т.д. Поэтому, в отличие от главного бухгалтера, финансовый менеджер несет ответственность не только за результаты управления финансами внутри компании, но в большей степени за управление внешними финансами компании.

1.1. Сущность, цель и задачи финансового менеджмента |

19 |

|

|

Приведем типичные обязанности главного бухгалтера и финансового менеджера:

1) главный бухгалтер:

99 бухгалтерский учет;

99 подготовка финансовых отчетов;

99 хранение отчетов;

99 бюджетирование;

99 налоговое планирование и уплата налогов;

99 контроль за текущими операциями;

99 оценка результатов и подготовка рекомендаций;

99 защита активов;

99 начисление и выплата зарплаты;

99 составление смет;

99 внутренний аудит;

2)финансовый менеджер: 99 формирование;

99 установление связей с банком;

99 взаимоотношения с инвестором;

99 формирование инвестиционной политики;

99 управление денежными потоками;

99 страхование активов; 99 оценка кредитования и привлечения средств из других ис-

точников; 99 формирование дивидендной политики и выплата дивиден-

дов; 99 разработка пенсионных программ и управление пенсион-

ными фондами.

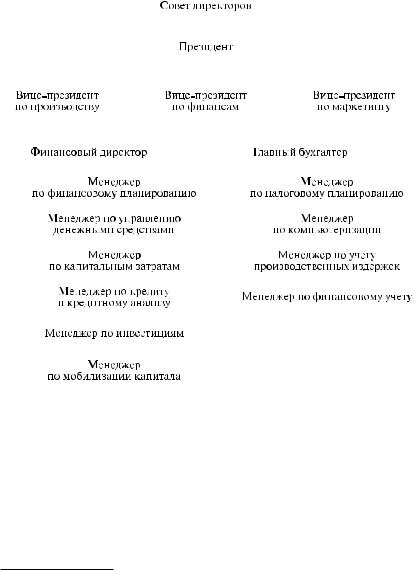

Вице-президент компании по финансам несет ответственность за деятельность главного бухгалтера и финансового менеджера, непосредственно участвует в формировании финансовой политики и планировании финансовой деятельности, а также является финансовым советником совета директоров компании. Очень часто вице-президент по финансам является членом совета директоров.

Следует, однако, иметь в виду, что окончательные решения по многим важным финансовым вопросам, крупным инвестиционным проектам принимаются только по согласованию с советом директоров.

Организационная структура управления финансами компании приведена на рис. 1.2.

20 |

|

|

Глава 1. Теоретические основы финансового менеджмента |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.2. Организационная структура управления финансами компании

Финансовый менеджмент классифицируют по двум признакам: типу его организации и временному фактору.

По типу организации финансовый менеджмент подразделяют на агрессивный, консервативный, умеренный и идеальный.

Агрессивный тип (aggressive approach) характеризуется высокой степенью риска, большим удельным весом заемных средств в составе источников финансирования, а также высокой долей спекулятивных операций (speculative operation)1и низкой долей инвестиционных ре-

1Спекулятивная операция — спекуляция, игра на бирже или биржевая торговля, когда финансовый менеджер принимает риск в ожидании высокой прибыли, признавая при этом, что вероятность потерь выше средней. В рыночной экономике спекуляции представляют собой необходимую и эффективную деятельность в разумной доле. Спекулятивная операция