Фин.мен. Ильин

.pdfТаблица 4.4

Анализ риска и дохода в условиях неопределенности (взаимосвязь между ковариацией и корреляцией). Определение NPV *

π |

j |

NPV |

j |

π |

NPV |

j |

NPV |

j |

− E(NPV |

) |

[NPV |

j |

− E(NPV )]2 |

|

π |

[NPV |

j |

− E(NPV |

)]2 |

|

|

|

j |

|

|

j |

|

|

|

j |

|

j |

|

j |

|

||||||

0,3 |

6 млн руб. |

1,8 млн руб. |

4,8 млн руб. |

|

23,04 млн руб. |

|

|

6,912 млн руб. |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

0,5 |

0 млн руб |

0,0 млн руб. |

−1,2 млн руб. |

|

1,44 |

млн руб. |

|

|

0,720 млн руб. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

0,2 |

−3 млн руб. |

−0,6 млн руб. |

−4,2 млн руб. |

|

17,64 млн руб. |

|

|

3,528 млн руб. |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

σ2 = 11,160 млн2 руб. |

|

|

|

|

|

||||

|

|

|

|

E(NPVj) = 1,2 |

|

|

|

|

j |

= 3,340 млн руб. |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

σj |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

CVj = σj / E(NPVj) = 2,780 = 3,34/1,20 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

0,3 |

2 млн руб. |

0,6 млн руб. |

0,9 млн руб. |

|

0,81 |

млн руб. |

|

|

0,243 млн руб. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

0,5 |

1 млн руб. |

0,5 млн руб. |

−0,1 млн руб. |

|

0,01 |

млн руб. |

|

|

0,005 млн руб. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

0,2 |

0 млн руб. |

0,0 млн руб. |

−1,1 млн руб. |

|

1,21 |

млн руб. |

|

|

0,242 млн руб. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σ2 |

= |

0,490 млн руб. |

|

|

|

|

|

||

|

|

|

|

E(NPVj) = 1,1 |

|

|

|

|

k |

= 0,700 млн руб. |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

σk |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

CVk = σk / E(NPVk) = 0,636 = 0,7/1,1 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*Чистая приведенная стоимость (net рresent value) — приведенная стоимость чистых денежных потоков инвестиционного проекта минус первоначальные инвестиции, необходимые для его реализации.

142 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

какими-либо одними инвестициями. Поэтому следует рассматривать случай сравнения одних инвестиций с другими. В особенности следует принять во внимание ковариацию — числовую характеристику совместного распределения двух случайных величин с конечными дисперсиями. Напомним, что ковариация определяется как

Cov(Rj ,Rk ) = Cor(Rj ,Rk )σjσk ,

т.е. путем умножения стандартных девиаций доходов от каждого проекта на уровень корреляции между доходами от двух инвестиций.

Корреляция — статистическая мера степени, в которой связаны изменения значений двух переменных. Корреляция между доходами — это другой базисный элемент статистики. Напомним, что коэффициент корреляции может колебаться от +1 (совершенная положительная степень корреляции) до –1(совершенная отрицательная степень корреляции). Нулевая корреляция показывает отсутствие взаимосвязи между двумя инвестициями, следовательно, два инвестиционных проекта с нулевой корреляцией могут быть рассмотрены как независимые инвестиции.

Рассмотрим связь между ковариацией и корреляцией на примере корреляции, равной –1. Используем для расчета корреляции связь между ковариацией и корреляцией:

Cor(Rsj ,Rsk ) = -Cov(Rsj ,Rsk )

σjσk

и результаты вычислений запишем в табл. 4.5.

Данные в табл. 4.5 показывают связь между доходом и риском, величину ковариации и коэффициент корреляции.

Анализ риска и доходности не может быть ограничен только одной какой-либо инвестицией, поэтому продемонстрируем концепцию взаимосвязи между ковариацией и корреляцией на примере портфеля ценных бумаг, состоящего из двух видов активов.

Будем использовать следующие обозначения: E(Rр ) — ожидаемая доходность портфеля;

σр — стандартное отклонение доходов портфеля или риск портфеля;

wj — доля j-й ценной бумаги в портфеле.

Ожидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсий) входящих в него активов. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений (дис-

|

|

|

|

4.4. Измерение риска и дохода в условиях неопределенности |

|

143 |

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 4.5 |

||||

|

|

|

|

|

|

|

|

|

|

Связь между ковариацией и корреляцией |

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

ps |

|

|

|

|

|

|

Rsk |

|

|

|

ps Rsj |

|

|

(Rsj - R |

j)2 |

ps(Rsj - Rj)2 |

|

|

|

|

psRsk |

||||||||||||||||||||

|

|

0,1 |

|

|

|

10 |

|

-10 |

|

|

|

1 |

|

|

|

|

25 |

|

|

|

|

2,5 |

|

|

|

|

|

-1 |

|||||||||||||||

|

|

0,4 |

|

|

|

-5 |

|

5 |

|

|

|

-2 |

|

|

|

|

100 |

|

|

40,0 |

|

|

|

|

2 |

||||||||||||||||||

|

|

0,5 |

|

|

|

12 |

|

-12 |

|

|

|

6 |

|

|

|

|

49 |

|

|

|

24,5 |

|

|

|

|

-6 |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j =5 |

|

|

|

|

|

|

|

|

|

s2 |

|

|

|

|

|

|

|

|

k = -5 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

R |

|

|

|

|

|

|

|

|

|

= 67,0 |

|

|

R |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

j |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σj |

= |

67 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 4.5 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

(R |

sk |

- R |

)2 |

|

p |

(R |

sk |

- R )2 |

(R |

sj |

- R |

j |

)(R |

sk |

- R ) |

|

|

|

p |

(R |

sj |

- R |

)(R |

sk |

- R ) |

||||||||||||||||||

|

|

k |

|

s |

|

|

|

k |

|

|

|

|

|

|

|

|

k |

|

s |

|

|

|

|

|

j |

|

|

k |

|||||||||||||||

|

|

25 |

|

|

|

|

|

2,5 |

|

|

|

|

|

-25 |

|

|

|

|

|

|

|

|

|

|

|

-2,5 |

|

|

|

|

|

|

|||||||||||

|

100 |

|

|

|

40,0 |

|

|

|

|

|

-100 |

|

|

|

|

|

|

|

|

|

|

-40,0 |

|

|

|

|

|

|

|||||||||||||||

|

|

49 |

|

|

|

|

24,5 |

|

|

|

|

|

-49 |

|

|

|

|

|

|

|

|

|

|

|

-24,5 |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

s2 |

= 67,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cov(Rsj,Rsk ) = -67,0 |

|||||||||||||||||||

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

персий) доходностей активов. Дело в том, что различные активы могут по-разному реагировать на изменение конъюнктуры рынка. В результате стандартные отклонения (дисперсии) доходности различных активов в ряде случаев будут гасить друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него активов при изменении конъюнктуры рынка и в какой степени. Для определения степени взаимосвязи и направления изменения доходностей двух активов используют такие показатели, как ковариация и коэффициент корреляции.

Показатель ковариации определяется по формуле

n

∑(Rsj − Rj )(Rsk − Rk )

Cov(R |

,R ) = |

s=1 |

|

, |

|

|

|||

j |

k |

n−1 |

|

|

|

|

|

|

|

где Cov(Rj,Rk ) — ковариация доходности активов Rj и Rk; Rj — средняя доходность актива Rj за n периодов;

Rk — средняя доходность актива Rk за n периодов; Rs j — доходность актива Rj в периоде s;

Rsk — доходность актива Rk в периоде s;

n — число периодов, в которых регистрировалась доходность активов Rj и Rk .

144 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

Риск портфеля, состоящего из двух активов, рассчитывается по формуле

σ2p = w2j σ2j + wk2σ2k + 2wj wkCov(Rj ,Rk ),

где w1, w2 — доли ценных бумаг соответственно в портфеле 1 и 2.

Таким образом, имеем:

Cor(Rsj ,Rsk ) = -Cov(Rsj ,Rsk ),

σjσk

E(Rp ) = wj Rj +(1- wj )Rk ,

σ2p = w2j σ2j +(1- wj )2 σ2k + 2wj wkCov(Rj ,Rk ),

|

|

σ2 |

-Cov(R |

,R |

|

) |

|

|

wj = |

|

k |

|

j |

k |

|

. |

|

σ2 |

+ σ2 |

-2Cov(R |

,R ) |

|||||

|

j |

|

k |

|

j |

|

k |

|

(4.1)

(4.2)

(4.3)

(4.4)

Уравнение (4.4) позволяет определить долю wj j-й ценной бумаги в портфеле, которая минимизирует стандартное отклонение доходов портфеля. Следует отметить, что принципы, заложенные в основу расчета портфеля для двух ценных бумаг, вполне можно использовать для портфеля с большим количеством ценных бумаг. Для расчета портфелей со многими инвестициями требуется комплекс матриц отклонений и ковариационных связей, но принципы остаются теми же самыми.

Пример 4.5

Данные для расчета:

E(Rj) = 10%; σj = 6%; wj = 0,5; wk = 0,5; E(Rk) = 12%; σk = 10%; Cor(Rj,Rk) = –1.

Отрицательное значение корреляции означает, что доходность акций j и k изменяется в противоположных направлениях, т.е. одни акции дают повышение, а другие — наоборот, понижение. Из данных видно, что инвестиции в акции k имеют доходность выше, но и уровень риска по ним также выше. Удельный вес инвестиций в портфеле, состоящем из двух видов активов, одинаковый (wj = 0,5), т.е. количество акций в портфеле — по 50%.

Сделаем расчет ожидаемой доходности и степени риска портфеля при

Cor(Rj,Rk) = -1.

Имеем:

4.4. Измерение риска и дохода в условиях неопределенности |

145 |

|

|

E(Rp) = 0,5(10) +0,5(12) =11%,

1

σp = (0,5)2 ×(6)2 +(0,5)2 ×(10)2 +2(0,5) ×(0,5) ×(-1) ×(6) ×(10) 2 =

1

= (0,25) ×(36) +(0,25) ×(100) -(0,5) ×(60) = 2%,2

σp = 2%.

Ожидаемый доход по портфелю является средним взвешенным ожидаемых доходов от двух индивидуальных инвестиций с весами, равными долям, с которыми соответствующий актив входит в портфель. Однако стандартное отклонение (девиация1), или риск портфеля, составляет только 2%, что значительно ниже 6% по инвестициям j и 10% по инвестициям k.

В примере 4.5 показана реальная возможность диверсификации портфеля. Ожидаемая доходность — просто средневзвешенная от пропорции инвестиций в портфеле. Однако, как видно из примера, стандартное отклонение (девиация), или риск портфеля, значительно снижается в связи с диверсификацией портфеля. Это снижение происходит потому, что существует идеально негативная (отрицательная) корреляция между доходами от двух инвестиций. Таким образом, при совершенной корреляции, равной –1, риск, измеряемый стандартным отклонением портфеля, может быть практически устранен.

Умеренные альтернативные возможности могут быть достигнуты тогда, когда корреляция между двумя инвестициями будет равна нулю. Это означает, что эти инвестиции независимые и экономическое влияние двух инвестиций на совокупный риск происходит независимо и невзаимосвязано.

Пример 4.6

В этом примере удельные веса каждого актива одинаковы и составляют 50% (wj = 0,5) при корреляции между двумя активами, равной нулю:

Cor(Rj,Rk) = 0.

1Отклонение параметров от нормы. Первые методики расчета и компенсации девиации были предложены Питером Барлоу (1776–1862) — английским специалистом по фундаментальной и прикладной математике.

146 |

Глава 4. Риск и доходность финансовых активов |

|

||||

|

|

|

|

|

|

|

|

E(Rp) =11%, |

|

||||

|

|

1 |

|

|

|

|

|

|

|

|

|||

|

σp =[9+25] |

2 |

= 5,8%, |

|

|

|

|

|

|

1 |

|

||

|

[(0,5)2 |

×(6)2 +(0,5)2 ×(10)2 +2(0,5) ×(0,5) ×(0) ×(6) ×(10)]2 . |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ожидаемый доход портфеля равен 11%, так как пропорции инвестиций не изменились. Но поскольку корреляция между доходами от двух инвестиций теперь уже равна нулю, стандартное отклонение портфеля выросло до 5,8%. Следует отметить, что риск портфеля в целом (совокупный) остается пока еще ниже, чем риск от каждой индивидуальной инвестиции.

Попробуем изменить соотношения инвестиций в портфеле при различных значениях корреляции.

Пример 4.7

Предположим, что корреляция между двумя активами отрицательна: Cor(Rj,Rk) = –1. Воспользуемся уравнением (3) и определим соотношение ценных бумаг в портфеле:

wj = |

|

σ2k -Cov(Rj,Rk ) |

|

= |

(10)2 -(-1) ×6×10 |

= |

|||||

σ2 + |

σ2 |

-2Cov(R |

,R |

) |

36+100-2(-1)(6) ×(10) |

||||||

|

|

|

k |

j |

|

j |

k |

|

|

|

|

= |

100 |

+60 |

= |

160 |

= 0,625, |

|

|

|

|

||

|

-20 |

256 |

|

|

|

|

|||||

136 |

|

|

|

|

|

|

|

||||

wj = 0,625, |

1-wj = 0,375, |

|

|

||||||||

E(Rp) = wjE(Rj ) +(1-wj )E(Rk ) =

=0,625×10+0,375×12 = 6,25+4,5 =10,75%,

σp =[(0,625)2 ×(6)2 +(0,375)2 ×(10)2 +2(0,625) ×(0,375) ×(-1) ×

1 |

|

|

1 |

|

||

×(6) ×(10)] |

|

=[0,391×36+0,141×100+1,25(-0,375) ×(60)] |

|

= |

||

2 |

2 |

|||||

|

|

|

1 |

|

|

|

=[14,076+141, -281, ]2 |

=0%. |

|

|

|||

Пример 4.8

Предположим, что корреляция между двумя активами отсутствует: Cor(Rj,Rk) = 0. Воспользовавшись уравнением (3), определим соотношение ценных бумаг в портфеле:

4.4. Измерение риска и дохода в условиях неопределенности |

147 |

||||||||||

|

|

|

|

|

|

|

|

|

|

||

wj |

= |

|

10(10 |

-0) |

= |

100 |

= 0,735, |

|

|||

|

|

|

|

|

|

|

|||||

|

(10)2 +(6)2 |

136 |

|

||||||||

|

|

|

|

|

|

||||||

|

j |

= |

0,735, |

( |

|

|

|

j ) |

0,265, |

|

|

w |

|

|

1-w |

|

|

||||||

E(Rp) = 0,735×10+0,265×12 = 7,35+3,18 =10,53%,

σp =[(0,735)2 ×(6)2 +(0,265)2 ×(10)2 +2(0,735) ×(1-0,735) ×

1 1

×(0) ×(6) ×(10)] =[0,540]×36+0,070+0]2 =[19,45+7,02]2 = 5,14%.

Впримере 4.5 наилучшей пропорцией при корреляции, равной –1,

является wj = 0,625. В этом случае стандартное отклонение доходов портфеля равно нулю. В примере 4.6 наилучшей пропорцией при кор-

реляции, равной нулю, является wj = 0,735.

Объединим результаты вычислений в табл. 4.6 и проанализируем их. Достаточно четко виден эффект изменения доходов портфеля (Ep)

ириска портфеля (σp) при условии изменения пропорции двух инвестиций в портфеле. Когда корреляция между доходами от двух типов ценных бумаг носит отрицательный характер, увеличение пропорции бумаги j до 0,625 даст возможность снизить стандартную девиацию (риск) портфеля до нуля. Однако при этом и доход портфеля снизится с 11 до 10,75%. Похожее происходит, когда корреляция между доходами от двух типов ценных бумаг равна нулю, пропорция ценных бумаг j повышается до 0,735, риск повышается до 5,14%, а доходы снижаются до 10,53%.

Эти примеры показывают, что означает формирование наилучшего для отдельного инвестора портфеля. Наилучшим считается тот портфель, в котором минимизируется его среднее квадратичное отклонение (standard deviation). Однако при этом включается механизм компромисса. Снижение среднеквадратичного отклонения обязательно дает потери в доходе.

Таблица 4.6

№ при- |

Коэффициент кор- |

Соотношение инвестиций |

E(Rp), % |

σp, % |

мера |

реляции |

в портфеле |

||

|

|

|

|

|

4.5 |

Corjk = -1 |

wj = 0,500 |

11 |

2,0 |

4.6 |

Corjk = 0 |

wj = 0,500 |

11 |

5,8 |

4.7 |

Corjk = -1 |

wj = 0,625 |

10,75 |

0 |

|

|

|

|

|

4.8 |

Corjk = 0 |

wj = 0,735 |

10,53 |

5,14 |

|

|

|

|

|

148 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

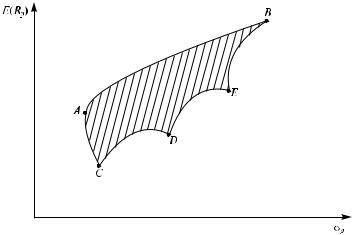

Таким образом, вывод о том, что чем выше риск, тем выше доход по индивидуальным инвестициям, распространяется и на портфель: чем выше общий риск портфеля, тем выше совокупный доход, и наоборот. Портфель признается эффективным, если он объединяет инвестиции в таких пропорциях, которые обеспечивают наивысшую доходность для данного значения риска или наименьший риск для данного значения доходности. Такое соотношение инвестиций представляет собой эффективный портфель (рис. 4.4).

Граница от А до В определяет эффективное множество комбинаций портфелей. Это можно продемонстрировать в любой точке от А до В с любой комбинацией риска и дохода. Поэтому граница от А до В называется границей эффективности (efficient frontier). Вся область (заштрихованная зона на рис. 4.4), лежащая справа от границы эффективности, называется допустимым или возможным множеством. Портфели , находящиеся в этой зоне, определяют портфели, которые называются внутренними портфелями (interior portfolios), однако они менее эффективны, чем те, которые находятся на границе эффективности. Значения риск–доход падают по границе от А до С и дают меньший доход, но для них характерен больший риск, поэтому они менее эффективны, чем портфели по границе от А до В. Для портфелей по границам от С до D и от Е до В характерен рост доходов, но в то же время и увеличение риска.

Можно ли назвать какую-либо комбинацию риска и дохода на границе от А до В лучшей или наиболее эффективной? На этот вопрос нет

Рис. 4.4. Эффективный набор инвестиций

4.4. Измерение риска и дохода в условиях неопределенности |

149 |

|

|

однозначного ответа для всех инвесторов. Каждая точка на границе эффективности будет эффективной. Комбинация риска и дохода на этой линии зависит от предпочтения менеджера, принимающего решение (decision-maker). При анализе наилучшего решения о комбинации риска и дохода, кроме денежной оценки, следует учесть фактор полезности (utility) результатов какого-либо решения. Принятие решения также в какой-то степени зависит и от психологической готовности, а точнее, от интуиции менеджера принять или не принять на себя конкретный риск.

4.5. Риск и теория полезности

Так как полезность1 — психологическая категория, носящая абст рактный характер, ее измерение включает решение ряда проблем. Выбор инструмента и единицы измерения носит произвольный характер. Рассмотрим концепцию полезности на следующем примере.

Пример 4.9

Выберем любые две величины дохода, например 500 млн и 1000 млн руб. Определим любые произвольные значения полезности этих доходов, допустим, 0 пользы и 1 пользы соответственно. Выберем любой промежуточный доход, например 600 млн руб.

Предположим, что потребителю нужно сделать выбор между:

1) шансом а получить 500 млн руб. и (1 — а) получить 1000 млн руб.; 2) гарантированно получить 600 млн руб.

1Названа в честь Дж. Нейманна и О. Моргенштерна. Подход включает следующие аксиомы.

1.Все альтернативы являются предметом предпочтений или безразличия (аксиома полноты).

2.Имеет место транзитивность предпочтений.

3.Если вероятность X равна p=p(X), а вероятность D равна p(D)=(1– p) и если X предпочитается Y, когда оба события являются достоверными, то лотерея pX + (1 — p)D предпочитается pY + (l — p)D.

4.Если X предпочитается Y, а Y предпочитается Z, то существует некоторая вероятность p*, при которой потребитель рассматривает ситуацию p*X как имеющую равную полезность с (1 — p*)Z и с достоверным значением Y (аксиома непрерывности). Проще говоря, потребитель готов «обменять» риск на потерю дохода.

Теория утверждает, что потребители ведут себя таким образом, чтобы максимизировать ожидаемую полезность, т.е. сумму отдельных полезностей, взвешенных по их вероятностям (Словарь современной экономической теории Макмиллана. М., 1997).

150 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

Изменяя пропорцию в поисках соотношения для случая, когда потребитель безразличен к росту или уменьшению дохода, предположим, что уровень безразличия находится в точке, где а составляет 40% (шанс получить 500 млн руб.) и (1 — а) составляет 60% ( шанс получить 1000 млн руб.). Если гипотеза верна, то полезность получения 600 млн руб. равна

U(600) = 52U(500) + 35U(1000) = 0,6.

Сточки зрения полезности таким же образом можно оценить любой доход между 500 млн и 1000 млн руб.

После оценки всех степеней полезности связь между полезностью и доходом будет выглядеть следующим образом (табл. 4.7).

|

|

Таблица 4.7 |

|

Связь полезности и дохода |

|

|

|

|

Доход, млн руб. |

|

Полезность, ед. полезности |

|

|

|

1000 |

|

1,0 |

900 |

|

0,975 |

800 |

|

0,925 |

700 |

|

0,800 |

650 |

|

0,720 |

600 |

|

0,600 |

500 |

|

0,000 |

Эту зависимость проиллюстрируем графиком (рис. 4.5).

График кривой, построенной для индивидуального инвестора, показывает рост полезности дохода при снижающихся темпах ее роста при одновременном росте дохода инвестора. Прирост полезности, или предельная полезность1 дохода, снижается, в то время как уровень дохода растет. Такая кривая называется кривой безразличия (indifference curve). Инвестору безразлично, какую точку на этой кривой выбрать.

Другие возможности имеют место в случае, когда предельная полезность денег есть возрастающая функция дохода или когда предель-

1Предельная полезность (маржинальная полезность, marginal utility — MU) — дополнительная полезность, которую потребитель получает от потребления дополнительной единицы товара или услуги. В условиях чистой конкуренции предельная полезность определяет рыночную цену товара или услуг. Вдвойне дает тот, кто дает быстро, — образное выражение правила предельной полезности: одинаковое благо в данный момент важнее, чем в будущем.