Фин.мен. Ильин

.pdf4.4. Измерение риска и дохода в условиях неопределенности |

151 |

|

|

Рис. 4.5. Зависимость между полезностью и доходностью

ная полезность дохода является постоянной функцией. Эти альтернативы кривых безразличия показаны на рис. 4.6, где доходу соответствует горизонтальная ось, а полезности — вертикальная.

Рис. 4.6. Зависимость между полезностью и деньгами

152 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

Линия В соответствует случаю, когда инвестор предпочитает постоянную полезность. Кривая А соответствует случаю возрастающей функции полезности. При убывающей предельной полезности каждый дополнительный рубль приносит меньше удовлетворения, чем предыдущий. Этому случаю соответствует кривая С.

Большинство инвесторов предпочитают кривую безразличия с уменьшающейся предельной полезностью денег, и это предпочтение характеризует также и их отношение к риску. Тот, кто предпочитает постоянную предельную полезность денег, будет оценивать каждый дополнительный рубль дохода настолько высоко, насколько каждый рубль ожидаемого дохода не будет получен в случае изменения экономической ситуации в худшую сторону. С другой стороны, тот, кто имеет сокращающуюся предельную полезность денег, будет больше сожалеть о потере дохода, чем испытывать радость от дополнительно полученного рубля.

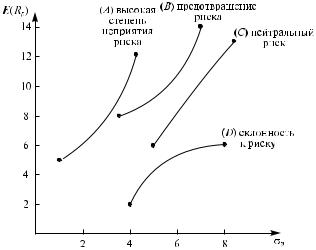

Форма функции полезности инвестора влияет на форму кривой, отражающей зависимость между доходом и риском. Это видно на графике (рис. 4.7), поясняющем возможное отношение инвестора к риску. На рис. 4.7 ось абсцисс измеряет риск (с помощью стандартного отклонения σр доходности), ось ординат — доходность (с помощью математического ожидания доходности).

Инвестор с убывающей предельной полезностью денег (кривая С) будет требовать (ожидать) повышения дополнительного ожидаемого

Рис. 4.7. Отношение инвестора к риску

4.4. Измерение риска и дохода в условиях неопределенности |

153 |

|

|

дохода для того, чтобы компенсировать дополнительную единицу риска. Линия В — это предотвращение риска (risk averter). Линия А представляет собой самую высокую степень неприятия риска (greater risk avertion). Линия С на рис. 4.7 коррелирует с линией В на рис. 4.6 и представляет инвестора, который готов на постоянный пропорциональный рост дохода для растущего риска (risk nеutral). Линия D представляет собой инвестора, склонного к риску (risk lover).

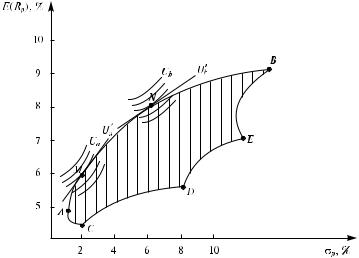

При стандартном отклонении 84% на линии А существует возможность обеспечить 11% дохода, на линии В — лишь 8, на линии С — 6 и на линии D — 3% дохода. Инвестор С считает, что риск должен быть нейтральным, А и В неприемлют риск, а D готов его принять. Обычно считается, что инвесторы стараются избегать риск. Однако существует правило: чем больше риск, тем больше доход, ожидаемый инвестором. Попробуем совместить эффективное множество возможностей портфеля, обеспечиваемое рынком (см. рис. 4.8), и функции полезности, выбираемые в процесс принятия решения, показанные на рис. 4.8

Проследим степень влияния функций полезности различных инвесторов на их решения по выбору оптимального портфеля. Так как инвесторы обычно избегают риска, используем кривые А и В, представляющие различные степени избегания риска (см. рис. 4.7). Кривая А, показанная на рис. 4.7, выглядит на рис. 4.8 как кривая безразличия по отношению к полезности (Ua). Кривая В, показанная на

Рис. 4.8. Полезность и выбор портфеля

154 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

рис. 4.7, выглядит на рис. 4.8 как кривая безразличия по отношению

к полезности (Ub).

Линии на рис. 4.8 названы кривыми безразличия (indifferent curves), потому что они изображают комбинации риска и дохода так, как они соответствуют степени удовлетворения для инвестора. На рис. 4.8 изображена также серия кривых безразличия полезности параллельно — Ua и Ub, где Ua касается границы эффективного множества портфелей в точке М, а Ub касается границы эффективного множества портфелей в точке N. Кривые безразличия выше Ua и Ub наиболее желательны, так как они обеспечивают наиболее высокие доходы для данного (фиксированного) уровня риска или меньший уровень риска для данного (фиксированного) объема доходов. Кривые безразличия, которые лежат ниже Ua и Ub, менее желательны, поэтому нет смысла их далее рассматривать.

Следовательно, для инвестора А комбинация риска–доходности в точке М определяет равновесную ситуацию. Для инвестора В равновесная комбинация риска и доходности находится в точке N. Для инвестора А компромисс между риском и доходом является таким, когда позиция равновесия — это портфель со стандартным отклонением в 2% и ожидаемым доходом, равным 6%. Прямая Ua′, являющаяся касательной к границе эффективности в точке М, имеет наклон (тангенс угла наклона касательной к оси абсцисс), больший, чем наклон прямой Ub′, являющейся касательной к границе эффективности в точке N. Более крутой наклон (больший тангенс угла наклона) показывает, что инвестор А для данного уровня риска ожидает большую величину компенсации за риск в форме дохода. Менее крутой наклон (меньший тангенс угла наклона) для инвестора В означает, что он ожидает меньшую компенсацию в форме роста ожидаемого дохода для данного уровня риска.

Таким образом, на рис. 4.8 представлены как бы рамки возможных ситуаций для понимания того, как решения, включающие риск, могут быть оптимально достигнуты. Невозможно сказать, что точка М для инвестора А лучше, чем точка В, или наоборот. Все точки на границе сегмента АВ портфеля эффективны в том смысле, что они отличаются друг от друга либо высоким доходом при данном уровне риска, либо данным объемом дохода при минимальном уровне риска. Выбор портфелей отличается различными комбинациями риска и дохода и отражает отношение инвестора к риску, а кривая безразличия — возможность достижения компромисса между риском и доходом. Если инвестор обладает высокой степенью избегания риска, как это изображено на рис. 4.6 кривой А, его равновесная позиция представ-

4.4. Измерение риска и дохода в условиях неопределенности |

155 |

|

|

лена точкой М на рис. 4.8. Он охотно готов принять только небольшой риск и соответственно получить небольшой доход. Инвестор В, который в меньшей степени избегает риск, готов принять больший риск. На рис. 4.8 это точка N, которой соответствует риск 6%. В этом случае при положительном исходе в качестве компенсации он может получить доход 8,25%. Отметим, что инвестор А, который в большей степени избегает риск, может получить три единицы дохода на каждую единицу риска, тогда как инвестор В может получить приблизительно 1,4 единицы дохода на каждую единицу риска. Это отражает ситуацию, изображенную на рис. 4.7, где было показано, что инвестор В в меньшей степени избегает риск, чем инвестор А.

Поэтому полный набор правил для определения типа портфельных инвестиций, востребованных менеджером, принимающим решение, требует знания лежащих в основе функций полезности. Можно также видеть, почему портфельный анализ важен для анализа того, как менеджер, принимающий решение, приходит к выбору, используя различные комбинации риска и дохода. Эффективный портфель инвестиций, который будет выбран инвестором, определяется точкой, в которой его функция полезности (связь риска и дохода) касается эффективной границы множества допустимых портфелей (среди которых осуществляется выбор портфеля). Она показывает наилучшую комбинацию доступных возможностей рынка.

Дополнение Необходимые пояснения, определения, термины и понятия теории вероятностей

Теория вероятностей занимается изучением неслучайных закономерностей массовых случайных событий. В ней каждому возможному случайному событию сопоставляется числовая мера возможности его появления — вероятность события. Специфика изучаемых явлений при этом остается в стороне. Для теории вероятностей важное значение имеют законы распределений вероятностей случайных событий, а для математической статистики представляет интерес количественное выражение событий, обладающих теми или иными признаками. Математическая статистика разрабатывает методы систематизации и обработки конечного числа статистических данных, позволяющие на основе относительно небольшого количества наблюдений получать достоверные выводы о ключевых показателях, характеризующих всю совокупность изучаемых событий. Это является сутью выборочного метода — одного из основных методов матема-

156 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

тической статистики1. Другой основной задачей математической статистики является получение оценки достоверности принятого решения, или оценки риска ошибки в принятом решении. Зная закон распределения случайной величины, можно получить практически все ее числовые характеристики, поэтому важной задачей математической статистики считают выявление закона распределения на основе частичных наблюдений осуществления изучаемых событий на опыте.

Существуют три подхода к определению вероятности: 1) классический; 2) статистический2;

3) апостериорно-модельный.

При классическом подходе под вероятностью события А, содержащего nA элементарных событий, понимают отношение числа элементарных исходов nA, входящих в А, к числу п всех возможных исходов.

При статистическом подходе вероятность p(ωi) определяется как предел отношения частоты появления исхода ωi к п в процессе неограниченного увеличения общего числа случайных экспериментов п, т.е.

p(ωi ) = lim mn(nωi ),

x→0

где mn(ωi) — число экспериментов из общего числа произведенных экспериментов п, в которых произошло появление элементарного события ωi.

Апостериорно-модельный подход к заданию вероятностей заключается в следующем: в рамках априорного подхода разработан и исследован набор модельных вероятностных пространств (биномиальное, пуассоновское, нормальное, показательное и т.д.). В рамках апостериорно-модельного подхода выбирается вероятностная модель (биномиальное, пуассоновское, нормальное, показательное распределения и т.д.,) или модели, соответствующие результатам имеющегося ограниченного ряда случайных экспериментов наилучшим образом.

Случайной величины называют функцию, определенную на множестве элементарных исходов, принимающую различные действительные значения с определенными вероятностями. Случайная величина называется дискретной, если ее значения образуют числовую последовательность, и непрерывной — если множеством ее значений является интервал.

1Зарождение математической статистики было связано со сбором данных и графическим представлением полученных результатов измерений. В 1920-е гг. главным образом в США и Англии были разработаны матема- тико-статистические методы научной обработки результатов измерений, использующие теорию вероятностей. Определяющее значение имели труды К. Пирсона (1857–1936), Р. Фишера (1890– 962), Дж. Неймана и

А. Вальда (1902–1950).

2Этот подход к определению вероятности был предложен Мизесом.

4.4. Измерение риска и дохода в условиях неопределенности |

157 |

|

|

Если случайная величина Х принимает значения x1, x2, ..., xn, ... соответственно с вероятностями p1, p2, ..., pn, ... и при этом x1 < x2 < ... < xn <

и ∑ pk = 1, |

то таблица |

|

|

|

|

||

k=1 |

|

|

|

|

|

|

|

|

Х |

|

х1 |

х2 |

х3 |

... |

хn… |

|

р |

|

р1 |

р2 |

р3 |

... |

рn… |

называется законом распределения вероятностей, или рядом распределения случайной величины. Числовыми характеристиками дискретной случайной величины являются меры положения — характерные точки, вокруг которых группируются значения, принимаемые случайной величиной, и меры рассеивания — параметры, показывающие, как группируются эти значения вокруг мер положения и каков характер этой группировки.

Математическое ожидание, или генеральное среднее дискретной случайной величины, — это средневзвешенное значение случайной величины с весами-вероятностями:

n

Mx = x = ∑ xi pi.

i=1

Математическое ожидание выступает мерой положения случайной величины. Использование математического ожидания объясняется теоремой Чебышева, которая является одной из простейших и при этом наиболее важных форм закона больших чисел. Ее смысл заключается в том, что при достаточно большом числе измерений случайных величин среднее арифметическое полученных значений почти наверное практически не отличается от математического ожидания этой величины. Дисперсией дискретной случайной величины х называется математическое ожидание квадрата отклонения этой случайной величины от ее математического ожидания (центральный момент второго порядка):

D(x) = (x − x)2 .

Дисперсия характеризует степень сосредоточенности или разброс случайной величины около ее математического ожидания.

Функция распределения F (x) = p{ω X (ω) ≤ x}равна вероятности того, что случайная величина Х примет значение, не превосходящее х.

Корреляция1 в широком смысле слова означает связь, соотношение между объективно существующими явлениями и процессами.

1Понятие корреляции принадлежит Гальтону и его ученикам, самым знаменитым из которых является Карл Пирсон.

158 |

Глава 4. Риск и доходность финансовых активов |

|

|

|

|

По характеру различают положительную корреляцию, когда с увеличением значений одной переменной значения другой увеличиваются, и отрицательную обратную корреляцию, когда с увеличением значений одной переменной значения другой уменьшаются.

При анализе риска портфеля очень важно учесть ковариацию1 между результатами возможных доходов разных инвестиционных вложений.

Понятия вариации, ковариации и корреляции будут проиллюстрированы примерами 32, 33, 34, 35. Остановимся на этих понятиях подробнее.

Математическая модель ковариации выглядит следующим образом:

Cov(Rj,Rk ) = Cor(Rj,Rk )σ jσk.

Ковариация определяется путем умножения стандартных девиаций (deviation) или отклонений доходов, получаемых от каждого проекта, на измеренную степень корреляции (correlation) соотношения между доходами от двух инвестиций.

Корреляция2 между доходами — это другая основная статистическая концепция. Коэффициент корреляции лежит в интервале от +1 для идеальной положительной до –1 для идеальной негативной корреляции. Нулевой коэффициент корреляции показывает отсутствие связи между доходами от двух инвестиций. Поэтому два инвестиционных проекта с ну-

1Ковариация — мера, учитывающая дисперсию (или разброс) индивидуальных значений доходности акции и силу связи между изменением доходности данной акции и всех других акций. Например, ковариация между

акциями А и В показывает, существует ли взаимосвязь между увеличением и уменьшением значения доходности этих акций и, кроме того, силу взаимосвязи.

2Корреляция — статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения одной или нескольких из этих величин приводят к систематическому изменению другой или других величин. Математической мерой корреляции двух случайных величин служит коэффициент корреляции. Коэффициент корреляции, или парный коэффициент корреляции, в теории вероятностей и статистике — показатель характера изменения двух случайных величин. Корреляция может быть положительной и отрицательной (возможна также ситуация отсутствия статистической взаимосвязи, например для независимых случайных величин). Отрицательная корреляция — корреляция, при которой увеличение одной переменной связано с уменьшением другой, при этом коэффициент корреляции отрицателен. Положительная корреляция — корреляция, при которой увеличение одной переменной связано с увеличением другой, при этом коэффициент корреляции положителен.

4.4. Измерение риска и дохода в условиях неопределенности |

159 |

|

|

левой корреляцией могут быть рассмотрены как независимые инвестиции.

Линейная корреляция — статистическая линейная связь непричинного характера между двумя количественными переменными, которая измеряется с помощью коэффициента линейной корреляции Пирсона, являющегося результатом деления ковариации на произведение стандартных отклонений обеих переменных. Если коэффициент линейной корреляции возвести в квадрат, то получится коэффициент детерминации, представляющий долю вариации, общую для двух переменных, или, иными словами, степень зависимости или связанности двух переменных.

Коэффициент детерминации (coefficient оf determination) определяется при построении линейной регрессионной зависимости и равен доле дисперсии зависимой переменной, связанной с вариацией независимой переменной.

Коэффициент вариации переменной — отношение стандартного отклонения переменной к ее среднему арифметическому. Чтобы оценить зависимость между переменными, нужно знать как величину корреляции, так и ее значимость.

Контрольные вопросы

1.Какие источники дохода включает доходность от финансовых инвестиционных вложений?

2.Поясните понятия текущего дохода, прироста рыночной стоимости капитала, капитального убытка.

3.Как рассчитывается показатель HPR доходности за период владения?

4.Как определяется показатель сложной годовой нормы доходности?

5.Расскажите о парадоксе доходности инвестиций.

6.Расскажите о вероятностных моделях оценки доходности. Приведите примеры.

7.Что такое концепция компромисса между риском и доходом. Приведите примеры.

8.Что Вы понимаете под финансовым риском? Приведите примеры.

9.Перечислите основные виды финансового риска, изучаемые в финансовом менеджменте. Приведите примеры.

10.Перечислите основные характеристики ликвидности.

11.Что называется процентным риском? Выделите два основных уровня управления процентным риском.

160Глава 4. Риск и доходность финансовых активов

12.Охарактеризуйте методику расчета риска для одной ценной бумаги.

13.Охарактеризуйте основные положения теории полезности. Приведите примеры.

14.Сформулируйте определение кривой безразличия. Что называется предельной полезностью денег? Как определяется функция полезности?