Фин.мен. Ильин

.pdf1.2. Фундаментальные концепции управления финансами ... |

31 |

|

|

ход по активам или ценным бумагам равен безрисковому доходу, сходному с доходом по краткосрочным казначейским ценным бумагам, плюс рисковая премия. В этой модели ожидаемая доходность актива связывается с риском этого актива с помощью линейной зависимости. Шарп за разработку модели CAPM в 1990 г. также получил Нобелевскую премию по экономике.

В финансовой науке важна также теория оптимальной дивидендной политики (dividend theory) и ее влияние на цены акций и капитал компании. Существуют три различные точки зрения относительно обоснования оптимальной дивидендной политики:

1) политика в области дивидендов не ведет ни к каким изменениям в стоимости капитала и цены акций. Этот подход известен как теория иррелевантности дивидендов (dividend irrelevance theory);

2) политика в области дивидендов, связанная с увеличением дивидендных выплат, ведет к росту капитала компании. Эту политику часто называют теорией «синицы в руках» (bird-in-the-hand theory);

3) компании должны выплачивать максимально низкие дивиденды, так как они облагаются более высокими налогами, чем прирост капитала, осуществляемый за счет реинвестиционных источников. Такую политику называют теорией налоговой дифференциации (tax differential theory).

Практическая проверка этих теорий не дала возможности доказать справедливость какой-либо из них. Тем не менее значение их для понимания сущности дивидендной политики и рационального поведения менеджеров и инвесторов с точки зрения принятия финансовых решении остается весьма важным.

Рассматривая структуру управления современной средней или крупной компанией, мы обнаруживаем построенную по иерархическому принципу команду менеджеров, объединенных единой целью — максимизировать богатство акционеров. Однако это внешнее впечатление: менеджеры и специалисты являются всего лишь агентами, нанятыми принципалами (principals), т.е. владельцами бизнеса (акционерами). Поэтому менеджеры помимо общей с владельцами компании цели часто имеют свои групповые интересы, к которым относят желание получить дополнительные привилегии, увеличить собственную власть или оклад, количество свободного времени и т.д. На этой основе возникает конфликт интересов, который рассматривается в рамках теории агентских отношений (agency theory).

Существует также взаимосвязь между размером компании и конфликтом интересов. Чем крупнее компания, тем острее конфликт

32 |

Глава 1. Теоретические основы финансового менеджмента |

|

|

|

|

интересов. В крупной компании возникает особый риск, который называется моральным (moral hazard). Типичным примером морального риска в крупной компании является потеря менеджером делового энтузиазма и инициативы, стимула бережно относиться к собственности акционеров, благоразумно использовать ресурсы и т.д.

Вместе с тем конфликт интересов возникает не только в связи с осознанно негативным отношением менеджеров к своей деятельности. Часто это происходит на почве несогласия акционеров с инвестиционными решениями менеджеров. Например, менеджеры новых компаний, стараясь показать высокий уровень профессионализма, могут предложить инвестиционный проект с быстрой окупаемостью, но с отрицательной приведенной стоимостью (NPV).

Для того чтобы уменьшить конфликт интересов и побудить менеджеров действовать на благо акционеров, крупные компании несут дополнительные издержки, называемые агентскими (agency cost). Агентские издержки включают расходы:

1) на организацию контроля за работой менеджера (например, расходы на организацию внутреннего аудита);

2) cоздание системы стимулирования менеджеров в зависимости от достигнутых ими показателей;

3) формирование новой политики принятия решений, в частности расширение круга вопросов, по которым требуется решение правления компании или даже акционеров.

С развитием финансового рынка в теории финансов появились новые определения контрактных взаимоотношений, в соответствии с которыми предоставляются определенные права одному участнику рынка и возникают определенные обязательства у другого.

В соответствии с международными стандартами финансовой от-

четности (International аccounting standards)1 к этим определениям относят:

финансовый инструмент — любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой;

финансовый актив — любой актив, являющийся: 99 денежными средствами;

99 договорным правом требования денежных средств или другого финансового актива от другой компании;

1 Международные стандарты финансовой отчетности. М.: Аскери-АССА, 1998.

1.2. Фундаментальные концепции управления финансами ... |

33 |

|

|

99 договорным правом на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях;

99 долевой инструмент другой компании;

финансовое обязательство — любая обязанность по договору: 99 предоставить денежные средства или иной финансовый ак-

тив другой компании; 99 обменять финансовые инструменты с другой компанией на

потенциально невыгодных условиях;

деловой инструмент — любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств;

денежные финансовые активы и финансовые обязательства

(также называемые денежными финансовыми инструментами) — финансовые активы и финансовые обязательства, предусматривающие получение или выплату фиксированных или определяемых денежных сумм;

справедливую стоимость — сумму денежных средств, достаточную для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами;

рыночную стоимость — сумму денежных средств, которая может быть получена при продаже или должна быть уплачена при приобретении финансового инструмента на активном

рынке.

Финансовый инструмент — это чрезвычайно важный кредитноденежный документ, в котором формально отражены определенные контрактные взаимоотношения участников финансового рынка.

Из определения видно, что финансовый инструмент обладает достаточно ограниченными характеристиками: во-первых, в основе операций с использованием финансовых инструментов лежат финансовые активы и финансовые обязательства, а, во-вторых, юридическим основанием совершения операции всегда является договор или контракт.

Финансовые инструменты включают как базисные (первичные), так и производные (вторичные) инструменты. К базисным относят долевые ценные бумаги (акции), облигации, дебиторскую и кредиторскую задолженность. К производным — финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы.

Финансовые активы, лежащие в основе финансовых инструментов, приводят к возникновению действительного права на получение де-

34 |

Глава 1. Теоретические основы финансового менеджмента |

|

|

|

|

нег1. В отличие от них реальные активы (материальные и нематериальные) лишь создают возможность поступления денежных средств.

Основными характеристиками финансового обязательства (пассива) в рамках действия финансовых инструментов являются следующие:

1) событие, явившееся причиной возникновения обязательства, находится в прошлом;

2) компания имеет лишь ограниченную возможность отказаться от передачи активов или вообще не имеет такого права;

3) передача активов происходит строго в сроки, установленные финансовым инструментом.

1.3.Особенности организации финансового менеджмента в условиях различных организационно-правовых форм

Во всем мире существуют три основные организационно-правовые формы:

1) единоличное владение (sole proprietor), или компания с одним владельцем, который является собственником и управляющим своей компанией;

2) партнерство или товарищество (partnership), когда компания принадлежит двум или нескольким партнерам и управляется ими;

3) акционерная компания (joint stock company) или корпорация (corporation), находящиеся в собственности целой группы владельцев обыкновенных акций, капитал которых разделен на доли.

С точки зрения организации экономики компании также подразделяются на три вида:

1) горизонтальная организации, когда компания занимается только одним видом производства (например, сборкой телевизионных приемников);

2) вертикальная организация, когда компания осуществляет производство одного, двух или нескольких взаимосвязанных продуктов (например, производство радиодеталей, сборка телевизионных приемников, радиоприемников, мобильных телефонов);

3) диверсифицированная организация, когда компания занимается производством, оказанием услуг и т.д., т.е. невзаимосвязанными

1Р. Брейли и С. Майерс в книге «Принципы корпоративных финансов» (М.: Олимп-Бизнес, 1997) называют финансовые активы клочками бумаги, которые «обладают стоимостью, поскольку дают право претендовать на реальные активы фирмы».

1.3. Особенности организации финансового менеджмента в условиях ... |

35 |

|

|

видами деятельности (например, выпускает бытовую электронику и в то же время владеет сетью прачечных и даже кинотеатров).

Единоличный собственник несет полную ответственность по долгам и обязательствам компании (unlimited liability), а в случае несостоятельности отвечает всем своим имуществом.

Партнерство — это форма, когда компанией владеют двое или более физических лиц, согласившихся объединить свои средства и разделить прибыли и убытки своей компании. В партнерских соглашениях (partnership agreement) обычно оговаривается, как должны приниматься решения и как будет распределяться ответственность. При этом возможны два варианта:

если в соглашении указано лицо, которое будет нести ответственность за ежедневное управление деятельностью товарищества и его обязательства, то такого партнера называют полным или генеральным (general partner). Всех остальных партнеров в этом случае называют участниками с ограниченной ответственностью, или коммандитами (limited partners);

все партнеры, как и при единоличном владении, несут ответ-

ственность по обязательствам, если в партнерском соглашении не указан генеральный партнер.

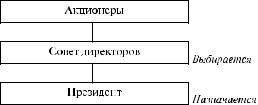

Корпорация — это зарегистрированное юридическое лицо, существующее отдельно от своих владельцев. Владельцем корпорации может быть лицо, обладающее определенной долей акций. Управление корпорацией, в отличие от товарищества, всегда осуществляется профессиональной командой менеджеров, работающих по контракту. В экономически развитых странах корпорация по объему акций, активов, прибыли и вклада в национальную экономику занимает ведущее место. Владельцы корпораци обладают правом ограниченной ответственности, поэтому при банкротстве они теряют только капитал, который вложили в акции. Владение корпорацией может просто меняться через продажу акций.

Структура корпорации в общем виде представлена на рис. 1.3.

Рис. 1.3. Структура корпорации

36Глава 1. Теоретические основы финансового менеджмента

Вмировой практике акционерные компании (общества) — это форма коммерческой организации, сочетающая признаки корпорации и товарищества. Как и в корпорации, инвесторы, вкладывающие средства в акционерные компании, получают акции, которые могут быть свободно реализованы на фондовом рынке.

ВРоссийской Федерации основными правовыми актами, определяющими деятельность акционерных обществ (АО), являются Гражданский кодекс РФ, Федеральный закон «Об акционерных обществах» (1996), а также другие законы и подзаконные акты. Акционерное общество может быть открытым и закрытым. Открытым считается акционерное общество, когда его участники имеют право свободно отчуждать принадлежащие им акции без согласия других акционеров. Акционерное общество, акции которого распределяются только среди его учредителей или заранее определенного круга лиц, считается закрытым. Число акционеров закрытого АО не должно превышать пятидесяти.

Акционерное общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных. Оно также обладает правом выпускать облигации.

Существуют две разновидности акционерных компаний. Это частные компании (закрытые), количество акционеров которых ограничивается законом, а их акции не могут свободно обращаться на фондовой бирже, а также публичные (открытые) компании, которые могут иметь неограниченное число держателей акций, но не менее семи. Акции публичных компаний свободно продаются и покупаются на бирже.

Частные (private)1 компании в большинстве своем небольшие. Их преимущества состоят в следующем:

более тесный контакт между директорами, персоналом и работниками;

большие возможности формирования гибкой экономической политики;

наличие стимулов у всех участников в достижении хороших экономических результатов;

меньшее количество формальных (процедурных) требований и документов по сравнению с публичными компаниями

(public)2;

1 Частной во всем мире считается закрытая компания с концентрированной собственностью.

2Публичной считается компания с распыленным владением акциями среди индивидуальных инвесторов. Такие компании известны как обществен-

1.3. Особенности организации финансового менеджмента в условиях ... |

37 |

|

|

осуществление контроля чаще всего владельцами компании, управляющими ею и независимыми от мнения большого количества инвесторов;

защищенность компании от предложений о покупке или по глощения;

возможость снизить текущую доходность на длительный срок в целях развития, что в свою очередь приведет к снижению рыночной стоимости публичных компаний и предложениям

об их покупке.

Преимущества публичных (общественных) компаний:

они могут привлечь большое количество мелких инвесторов и, следовательно, обеспечить больший приток инвестиционных денег, чем частные компании;

могут использовать преимущества котировок (quotation) на бирже;

их статус меньше подвержен влиянию колебаний стоимости акций из-за смерти ключевого инвестора (death duties, или death play), как это происходит в частных компаниях.

В целом публичные компании имеют больше преимуществ, чем частные. Отсюда существует определенная тенденция к росту и открытости компаний на определенных этапах их развития. У владельцев небольших компаний закрытого типа, имеющих определенные перспективы роста, часто появляются планы по преобразованию в компанию открытого типа (публичную). Такой процесс называется трансформацией действующей частной компании в компанию открытого типа (going public). В процессе трансформации осуществляется первоначальное публичное предложение своих акций (initial public offering, IPO). Начиная с этого момента право владения компанией переходит от частных владельцев к фонду, который включает акционеров, купивших акции в открытой продаже. Акции такой компании, трансформированной в открытую, уже будут иметь рыночную стои-

мость (market value).

Имеет место и обратный процесс преобразования публичной компании в частную (going private). Такая трансформация обычно происходит, когда рыночная цена акций значительно ниже их балансовой стоимости (book value) и существует возможность приобретения активов по низким ценам. Однако главным мотивом обратной трансформации является случай, когда преимущества частной компании для

ные, в отличие от частных, в которых акциями владеют учредители, персонал и несколько крупных инвесторов.

38 |

Глава 1. Теоретические основы финансового менеджмента |

|

|

|

|

существующего менеджмента выгоднее, чем публичной. Например, есть желание сохранить существующих менеджеров компании или избежать поглощения.

Вобщем виде достоинства и недостатки всех трех основных организационных форм бизнеса приведены в табл. 1.1.

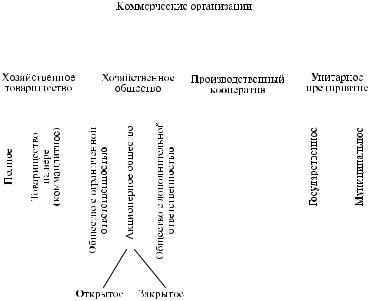

Всоответствии с российским законодательством предусмотрено создание различных типов хозяйствующих субъектов, организацион- но-правовая форма которых влияет на структуру, механизм и организацию управления финансами компании (рис. 1.4).

Хозяйственное товарищество1 — коммерческая организация с разделенным на вклады участников складочным капиталом, которая может создаваться в форме полного товарищества и товарищества на вере (коммандитного).

Общество с ограниченной ответственностью (ООО) — учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли в соответствии с учредительными документами.

Общество с дополнительной ответственностью (ОДО) — разновид-

ность ООО. Разница лишь в том, что участники ОДО несут ответственность не только в размере вкладов в уставный капитал, но и другим своим имуществом в соответствии с долями вкладов в уставный капитал. С финансовой точки зрения интересы кредиторов в этом случае защищены в большей степени.

Акционерное общество (АО) — общество, уставный капитал которого разделен на определенное количество акций. Акционеры не несут ответственности по обязательствам общества и покрывают риск убытков, связанных с деятельностью общества, только в пределах стоимости принадлежащих им акций. Акционерное общество, где акционеры могут отчуждать принадлежащие им акции без согласия других акционеров, считается открытым (ОАО). Число учредителей ОАО не ограничено. ОАО может проводить открытую подписку на выпускаемые акции. Минимальный размер уставного капитала ОАО — не ме-

1 Государственные органы и органы местного самоуправления не вправе выступать участниками хозяйственных обществ и вкладчиками в товариществах на вере, если иное не установлено законом. Финансируемые собственниками учреждения могут быть участниками хозяйственных обществ и вкладчиками в товариществах с разрешения собственника. Закон может запретить или ограничить участие отдельных категорий граждан в хозяйственных товариществах и обществах, за исключением открытых акционерных обществ. Хозяйственные товарищества, а также общества с ограниченной и дополнительной ответственностью не могут выпускать акции.

1.3. Особенности организации финансового менеджмента в условиях ... |

39 |

|||

|

|

|

|

|

|

|

|

Таблица 1.1 |

|

Достоинства и недостатки основных организационных форм бизнеса |

|

|||

|

|

|

|

|

|

|

Формы организации |

|

|

Характерные |

|

|

|

|

|

|

Корпорация |

|

|

черты |

Единоличное |

Партнерство |

|

|

(акционерное |

|

|||

|

владение |

или товарищество |

|

|

|

общество) |

|

||

|

|

|

|

|

Сложность |

Создание и |

Создание и ликвидация |

Требуется спе- |

|

создания |

ликвидация |

просты, но требуется |

циальное разреше- |

|

|

очень просты |

подписание партнер- |

ние правитель- |

|

|

|

ского соглашения |

ственных органов |

|

Привлечение |

Ограничено |

Ограничено собствен- |

Возможность при- |

|

капитала |

собственными |

ными средствами парт- |

влекать неограни- |

|

|

средствами и |

неров |

ченно большие |

|

|

займами |

|

суммы через инвес- |

|

|

|

|

торов |

|

Уровень от- |

Неограничен- |

Основные партнеры |

Ответственность |

|

ветственности |

ная ответствен- |

несут ответственность |

акционеров ограни- |

|

|

ность |

по обязательствам. |

чена суммой инвес- |

|

|

|

В случае отсутствия |

тированного капи- |

|

|

|

генерального партнера |

тала |

|

|

|

отвечают все участники |

|

|

Порядок |

Полный конт- |

Сферы контроля огова- |

За счет контроль- |

|

контроля |

роль собствен- |

риваются в партнер |

ного пакета акций |

|

|

ника за всей |

ском соглашении |

учредитель может |

|

|

деятельностью |

|

сохранить контроль |

|

|

|

|

за собой |

|

Период суще- |

Прекращает |

Может существовать |

Могут существовать |

|

ствования |

существование |

довольно долго, но со |

столетиями, так как |

|

|

в связи со смер- |

смертью одного из |

владение может |

|

|

тью партнера |

партнеров возникают |

меняться через про- |

|

|

|

определенные трудно- |

дажу акций |

|

|

|

сти |

|

|

Налогообло- |

На доходы вла- |

Доход облагается нало- |

Действует двойное |

|

жение |

дельцев дей- |

гом в пропорции к до- |

налогообложение |

|

|

ствуют те же |

ходу каждого из парт- |

|

|

|

ставки, что и на |

неров |

|

|

|

доходы граждан |

|

|

|

нее тысячекратной суммы МРОТ. Если акции распределяются только среди участников общества или определенного круга лиц, оно считается закрытым (ЗАО). Число учредителей ЗАО не может превышать пятидесяти, а минимальный уставный капитал не менее стократной суммы МРОТ.

40 |

|

|

|

|

|

Глава 1. Теоретические основы финансового менеджмента |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.4. Типы хозяйствующих субъектов

Производственный кооператив (артель) — добровольное объедине-

ние граждан для совместной производственной или другой хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его участниками имущественных паевых взносов. По своим обязательствам члены кооператива отвечают всем имуществом, а при его недостатке могут нести дополнительную ответственность, определенную уставом.

Унитарное предприятие — коммерческая организация, не наделенная правом собственности на имущество, выделенное ей собственником. Собственником этого имущества является государство или муниципальное образование. Оно является неделимым, не может быть распределено по вкладам (долям, паям) и принадлежит предприятию только на правах хозяйственного ведения или оперативного управления (федеральное казенное предприятие). Собственник имущества унитарного предприятия не несет ответственности по его обязательствам, за исключением случаев, когда банкротство вызвано действиями собственников.

Как видно из описания организационно-правовых форм хозяйствующих субъектов, все они имеют определенные особенности в