Фин.мен. Ильин

.pdf5.2. Введение в модель оценки доходности финансовых активов CAPM |

171 |

|

|

нему промышленному индексу Доу-Джонса (DJIA), основанному на показателях 30 акций и имеющему менее совершенную процедуру усреднения); β — бета, индекс систематического (недиверсифицируемого, неконтро-

лируемого) риска.

Рыночная риск — премия rM − rf , или цена риска, — это дополнительная доходность, превышающая безрисковую, которая требуется для того, чтобы компенсировать инвесторам принимаемый уровень риска (измеренный коэффициентом «бета»). Таким образом, это уравнение показывает, что требуемая (ожидаемая)1 доходность по конкретной ценной бумаге равна доходу по ценным бумагам, которые не имеют риска, плюс премия за риск. Идея этого уравнения состоит в том, что релевантная мера риска — это риск отдельно взятой ценной бумаги, или ее «бета». Чем выше «бета» по ценной бумаге, тем больше ожидаемый (или требуемый) инвестором доход.

На рис. 5.2 изображен график линии рынка ценных бумаг (security market line, SML). Эта линия показывает соотношение между требуемой нормой дохода на инвестиции и системным риском, связанным с этими инвестициями. У. Шарпом было сделано предположение о том, что это соотношение линейное. Например, в качестве исходных данных используем следующие: безрисковая доходность rf равна 6%,

Рис. 5.2. График линии рынка ценных бумаг

1Обычно на рынке, находящемся в состоянии равновесия, требуемые доходности должны равняться ожидаемым r = rM .

172 |

Глава 5. Элементы портфельной теории |

|

|

|

|

ожидаемая доходность rM портфеля — 10%, индекс систематического риска конкретной акции — 2,0.

Определим риск-премию по данной ценной бумаге, используя модель САРМ:

rj = rf + b(rМ - rf ) = 6% + 2,0(10% - 6%) = 6% + 8% = 14%.

Риск-премия по данной акции равна 14%. Это означает, что инвестор ожидает (или требует) дополнительных 8% (риск-премия) по этой акции сверх безрискового дохода в 6%.

На графике, отражающем линейную зависимость «доходность — риск» для конкретной ценной бумаги, мы видим, что при ожидаемой доходности портфеля 10% (на 4% выше безрисковой доходности) ожидаемая доходность конкретной акции при бета-коэффициенте систематического риска 2,0 равна 14% (на 8% выше безрисковой доходности). По данному примеру можно сделать вывод о том, что чем круче наклон линии, тем выше премия за риск. В нашем примере она составляет 4% прироста на каждую единицу β. Если портфель эффективен, то ожидаемая доходность других акций может расположиться вдоль линии рынка ценных бумаг.

Существуют числовые стандартные данные для объяснения «бета»:

β = 0 — доход по ценным бумагам не зависит от колебаний рынка (в США, например, это Т-bill — казначейские векселя);

β = 0,5 — характеристики ценной бумаги меняются в два раза медленнее, чем в среднем на рынке;

β = 1,0 — характеристики или риск ценной бумаги меняются в том же размере, что и рынок (коэффициент «бета», равный единице, имеет индекс акций, установленный Standard and Poor’s 500 или Dow Jones 30 Industrials);

β = 2,0 — характеристики ценной бумаги (риск) меняются в

два раза быстрее, чем рынок.

Считается, что акции с более высоким коэффициентом «бета» более неустойчивы, чем рынок, а акции с более низким коэффициентом «бета» должны расти и падать медленнее, чем рынок в целом.

Свое начало модель САРМ берет свое начало в идеях Башелье, в современной теории формирования инвестиционного портфеля и в формуле Блэка–Шоулза1.

1Мандельброт Б., Хадсон Р. (Не)послушные рынки: фрактальная революция в финансах. М.: Вильямс, 2006.

5.2. Введение в модель оценки доходности финансовых активов CAPM |

173 |

|

|

Приведем, следуя теперь полное изложение математической составляющей моделей Г. Марковица оптимизации портфеля ценных бумаг и модели У. Шарпа САРМ1.

5.3.Математическая составляющая модели Г. Марковица выбора инвестиционного портфеля и ее современная критика

В 1952 г. лауреат Нобелевской премии по экономике Гарри Марковиц опубликовал фундаментальную работу, которая легла в основу подхода к инвестициям с точки зрения теории формирования портфеля ценных бумаг.

Подход Марковица — это подход с точки зрения дискретной математики (процесс прерывен во времени). Предполагается, что в начальный момент времени инвестор имеет конкретную сумму денег для инвестирования, которые будут инвестированы на определенный период, называемый периодом владения. В конце периода владения инвестор продает ценные бумаги и полученный доход либо использует на потребление, либо реинвестирует в различные ценные бумаги, либо сделает то и другое. При этом инвестор стремится одновременно максимизировать ожидаемую доходность и минимизировать риск. Эти две различные цели должны быть сбалансированы при принятии решения о покупке ценных бумаг в начальный момент времени.

Доходность ri ценной бумаги i определяется по формуле

r= wi1 − wi0 ,

i wi0

где wi1 — стоимость бумаги i в период t = 1; wi0 — стоимость бумаги i в период t = 0.

Отсюда wi0(1+ ri ) = wi1, т.е. ri — это процентная ставка по бумаге i. Уровень доходности rp портфеля Р определяется аналогично:

rp = w1 − w0 , w0

где w0 — совокупная цена покупки всех ценных бумаг, входящих в порт-

N

фель Р, в период t = 0, т.е. w0 = ∑wi0;

i=1

1 Шарп У., Александер Г.Дж., Бейли Дж.В. Инвестиции. М.: ИНФРА-М, 2007.

174 |

Глава 5. Элементы портфельной теории |

|

|

|

|

w1 — совокупная рыночная стоимость ценных бумаг, входящих в порт-

N

фель Р, в период времени t = 1, т.е. w1 = ∑wi1. Поэтому

N i=1

∑(wi1 − wi0)

r |

p |

= |

i=1 |

|

. |

|

N |

||||

|

|

|

|

||

|

|

|

|

∑wi0 |

|

i=1

Вметоде Марковица используется построение кривых безразличия, которые отражают отношение инвестора к риску и доходности. График

кривых безразличия строится в системе координат (σp,rp ), т.е. строится графическая зависимость rp математического ожидания доходности портфеля Р от стандартного отклонения σp доходности портфеля

Р— меры неопределенности.

Ставится следующая задача. Необходимо выбрать портфель Р с максимальной доходностью и минимальным риском, т.е. минимальной мерой неопределенности. Каждая кривая безразличия представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора.

При построении кривых безразличия используются следующие два предположения:

1) ненасыщаемость. Инвестор, выбирающий между идентичными во всем, кроме ожидаемой доходности, портфелями, выберет портфель с большей ожидаемой доходностью;

2) желание избежать риск. Из двух портфелей с одинаковой доходностью инвестор выберет портфель с меньшим стандартным отклонением.

То, что инвестор избегает риска, означает, что на кривой безразличия он выбирает портфель, лежащий выше и левее всех остальных.

Выясним, как вычисляются ожидаемая доходность и стандартное отклонение портфеля.

Правило вычисления ожидаемой доходности (математического ожидания) выглядит так:

__ |

N |

__ |

__ |

__ |

__ |

rp |

= ∑ xi ri |

= xi ri |

+ x2 r2 |

+ ... + xN rN , |

|

i=1

где rp — ожидаемая доходность портфеля;

xi — доля начальной стоимости портфеля, инвестированная в ценную бумагу i;

ri — ожидаемая доходность ценной бумаги i; N — количество ценных бумаг в портфеле.

5.3. Математическая составляющая модели Г. Марковица выбора... |

175 |

|

|

Риск инвестиционного портфеля измеряется стандартным отклонением σp портфеля Р. Стандартное отклонение портфеля Р вычисляется следующим образом:

NN

σp = ∑∑ xi xjσij , i=1 j=1

где σij — ковариация доходностей ценных бумаг i и j, т.е. σij = rirj -ri ×rj; хj — доля ценной бумаги i в портфеле Р;

N — количество ценных бумаг в портфеле.

Формулу для вычисления стандартного отклонения портфеля Р можно записать также в следующем виде, используя коэффициент корреляции:

|

σij |

|

|

N |

N |

|

ρ = |

|

: |

σp = ∑∑ xi xjρijσiσj , |

|||

σ |

σ |

|

||||

ij |

i |

i 1 |

j 1 |

|||

|

i |

|

= |

= |

||

где σi — стандартное отклонение ценной бумаги i, т.е. σi = ri2 -(ri )2 .

При этом предполагается, что функция плотности вероятности доходности (т.е. процентной ставки) ценной бумаги i удовлетворяет нормальному или логнормальному закону распределения (в противном случае при построении границы эффективности (границы Парето) — границы области допустимых решений — нельзя использовать аппарат линейной регрессии). Известно, что доходности некоторых ценных бумаг, например акций, удовлетворяют нормальному или логнормальному1 закону распределения. Распределение доходностей опциона2 не удовлетворяет нормальному или логнормальному закону распределения.

1Логнормальность распределения доходности рассматривается большин-

ством экспертов как адекватная характеристика доходности обыкновенных акций.

2Опцион на покупку позволяет его владельцу получать прибыль в случае положительной доходности соответствующей акции и избегать убытков в случае отрицательной. Опцион на покупку отсекает распределение доходности акций в той точке, где начинаются потери. Поэтому доходность опциона не является нормально распределенной. Кроме того, некоторые ценные бумаги имеют включенные в них опционы, например, отзывные облигации позволяют эмитентам осуществить их погашение по своему усмотрению. Они делают это только тогда, когда процентная ставка изменяется в их пользу. Доходность жилищной ипотеки не является нормально распределенной, так как она имеет похожие свойства по предоплате.

176 |

Глава 5. Элементы портфельной теории |

|

|

|

|

Математическая модель задачи выглядит так:

|

|

|

|

N |

|

|

|

|

|

|

|

|

|

|

rp |

= ∑ xi |

ri |

→ max; |

|||||||||||

|

|

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N |

|

N |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σp = ∑∑ xi xjσij → min; |

||||||||||||||

|

|

|

|

|

i=1 j=1 |

|

|

|

|

|||||

σ |

|

|

= |

|

|

- |

|

× |

|

, |

i, j =1, ..., N; |

|||

ij |

r r |

j |

r |

r |

||||||||||

|

|

|

i |

|

|

|

i |

|

j |

|

|

|||

|

N |

|

|

|

|

|

|

|

|

|

|

|

||

∑ xi =1, xi |

≥ 0; |

i =1, ..., N, |

||||||||||||

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|||

где rp — ожидаемая доходность портфеля Р;

xi — доля начальной стоимости портфеля, инвестированная в ценную бумагу i, i = 1, …, N;

ri — ожидаемая доходность ценной бумаги i , i = 1, …, N; N — количество ценных бумаг в портфеле Р.

Для полноты изложения математического аспекта модели рассмотрим альтернативные меры риска. В учебниках инвестиционный риск портфеля определяется как изменчивость доходности, измеряемой стандартным отклонением распределения доходности портфеля. Не все альтернативные меры риска, напрямую связанные с вероятностью возникновения нежелательных исходов, были широко изучены и рассмотрены. Причины этого в следующем:

1)стандартное отклонение проще вычисляется, чем любая альтернативная мера риска;

2)при построении своей первой модели Марковиц предполагал, что мера риска включает в себя только негативные результаты. В дальнейшем для упрощения вычислений он отказался от этого в пользу стандартного отклонения. Если при определении риска не различать плохие и хорошие результаты, то оценка награды за риск при инвестировании будет снижать привлекательность инвестиций, способных принести хорошие результаты, в той же степени, в какой она учитывает способность инвестиций принести плохие результаты.

Это заключение является спорным в том случае, когда доходность инвестиций подчиняется симметричному закону распределения, например нормальному. В этом случае вероятность того, что положительный результат находится на заданном расстоянии от центра распределения, равна вероятности того, что отрицательный результат находится на равном расстоянии от центра в противоположном направлении. Если доходность инвестиций не является нормально рас-

5.3. Математическая составляющая модели Г. Марковица выбора... |

177 |

|

|

пределенной, то стандартное отклонение недостаточно хорошо характеризует риск «смещенной вправо» ценной бумаги, так как при этом игнорируется тот факт, что большая часть изменчивости ценной бумаги приходится на «хорошую» сторону ожидаемой доходности ценной бумаги. Часто смещенное вправо распределение доходности ценной бумаги сводят к нормальному распределению, вычисляя ln(1 + ri). Если при определении риска принимаются во внимание только вероятности нежелательных результатов, то для измерения риска используют следующие альтернативы:

вероятность недобора. Это доля вероятностного распределения, лежащая слева от ожидаемой доходности. Она измеряет шансы на то, что доходность ценной бумаги окажется ниже ожидаемой;

частичные моменты низких порядков. Средний недобор, например, измеряет среднее отклонение доходности ценной бумаги вниз от ожидаемой доходности.

Полудисперсия является аналогом дисперсии, но при ее вычислении используются только те возможные доходности, которые лежат ниже ожидаемой. Эти измерители риска более приемлемы интуитивно и гибки, чем традиционные измерители риска для ценных бумаг, доходность по которым имеет распределение, отличающееся от нормального или логнормального. Но использование измерителей риска понесения убытков создает следующую проблему: игнорируется возможность получения результатов, превышающих целевую доходность. Альтернативой этому является прямой учет смещенности по оценке инвестиций.

В сущности, риск является многомерным, так как включает и стандартное отклонение, и смещенность. Кроме того, альтернативы нужно рассматривать не только в свете того, как хорошо они описывают распределение доходности, но и с точки зрения сложностей, которые они вносят в анализ.

Рассмотрим кривые безразличия с несколько иной точки зрения, более абстрактной, чем ранее. Как уже говорилось, кривые безразличия отражают отношение инвестора к риску и доходности и представляют все комбинации портфелей, которые обеспечивают заданный уровень желания инвестора. Этот уровень обеспечивается двумя параметрами — rp и σp, математическим ожиданием портфеля Р и его стандартным отклонением σp1. Кривые безразличия обладают следующими свойствами (рис. 5.3):

1Утверждение о том, что предпочтения инвестора базируются только на ожидаемой доходности и стандартном отклонении, объясняет теория по-

178 |

|

Глава 5. Элементы портфельной теории |

|

|

|

|

|

|

|

|

|

Рис. 5.3. Свойства кривых безразличия

1) все портфели, лежащие на одной кривой безразличия, являются равноценными для инвестора;

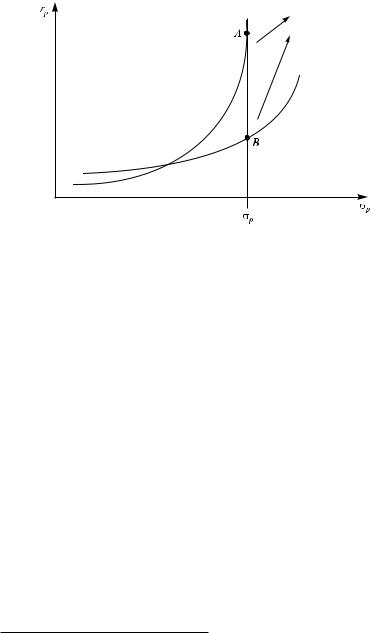

2)кривые безразличия одного и того же инвестора не могут пересекаться. В точках А и В риск один и тот же, а доходность разная;

3)для инвестора портфель, лежащий на кривой безразличия выше

илевее, предпочтительнее портфеля, лежащего на кривой безразличия ниже и правее;

4)кривые безразличия являются сугубо индивидуальными для каждого инвестора.

По индивидуальным качествам каждого инвестора обычно можно отнести к одной из следующих трех групп: азартные; нейтральные к риску; избегающие риск. Приведем кривые безразличия каждой из этих трех групп.

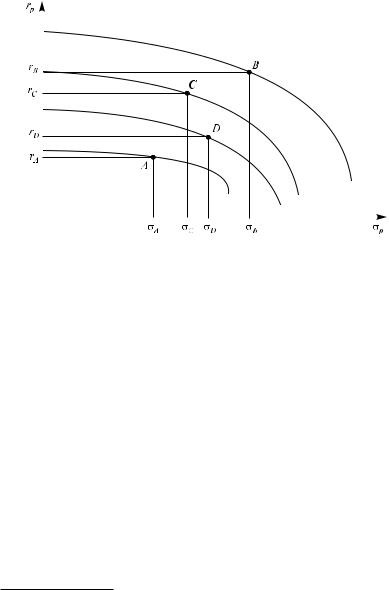

При выборе из двух портфелей, имеющих одинаковую доходность, азартный инвестор предпочитает портфель с большим стандартным отклонением (рис. 5.4).

Азартный инвестор будет иметь отрицательно наклоненные кривые безразличия. Можно показать, что для него кривые безразличия будут выпуклыми вверх, т.е. угол наклона касательных к кривой убывает при движении справа налево. Объяснение этого вытекает из теории полезности.

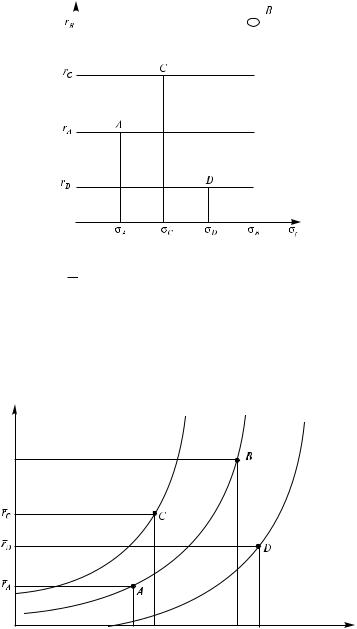

Нейтральность к риску означает, что риск или стандартное отклонение не является важным фактором. Кривые безразличия нейтраль-

лезности.

|

|

|

|

|

5.3. Математическая составляющая модели Г. Марковица выбора... |

179 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.4. Кривые безразличия азартного инвестора

ного к риску инвестора параллельны оси абсцисс, и при выборе из А, В, С, D будет выбрано В, потому что данный портфель имеет наивысшую доходность (рис. 5.5).

Кривые безразличия инвестора, избегающего риск, выпуклы вниз, и их график выглядит следующим образом (рис. 5.6).

Объяснение того, что инвестор должен выбрать портфель только из некоторого подмножества возможных портфелей, дает теорема об эффективном множестве.

Теорема об эффективном множестве. Инвестор выберет свой опти-

мальный портфель из множества портфелей, каждый из которых обеспечивает:

1)максимальную ожидаемую доходность для некоторого уровня риска;

2)минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющий этим условиям, называется эффективным множеством, или эффективной границей1, или границей Парето. Внутри границы достижимости находится достижимое множество — все возможные портфели Р, определяемые упорядочен-

1 Пара (σp, rp), принадлежащая эффективной границе, не может быть улучшена с точки зрения какого-либо одного критерия — увеличения доходности или уменьшения риска без того, чтобы при этом она не была ухудшена относительно другого критерия.

180 |

|

|

|

|

|

|

Глава 5. Элементы портфельной теории |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.5. Кривые безразличия инвестора, нейтрального к риску

ной парой (σp, rp), которые могут быть сформированы из N ценных бумаг. В общем случае достижимое множество имеет форму зонта. В зависимости от ценных бумаг, входящих в портфели, оно может быть смещено вправо или влево, вверх или вниз, быть шире или уже

(рис. 5.7).

Рис. 5.6. Кривые безразличия инвестора, избегающего риск