Фин.мен. Ильин

.pdfЭлементы

Глава 5 портфельной теории

5.1. Риск портфеля, его анализ и измерение

Обычно инвестор предпочитает покупать самые разнообразные ценные бумаги с целью распределения риска, например, иметь часть краткосрочных бумаг, которые могут обеспечить получение больших дивидендов, а другую часть — в виде долгосрочных ценных бумаг, стоимость которых во времени может расти. Инвестор может приобрести ценные бумаги (облигации) с поэтапным распределением сроков их погашения, чтобы обеспечить себе постоянный приток наличности. Такое распределение инвестиций называется портфелем вложений, или портфелем ценных бумаг (portfolio). Целью создания портфеля ценных бумаг является минимизация риска путем диверсификации. Владея портфелем разнообразных ценных бумаг, инвестор сводит риск к минимуму, так как если одни активы окажутся убыточными, другие принесут большую прибыль.

Основные принципы формирования портфеля были разработаны Гарри Марковицем1. Он привлек внимание ученых и практиков к общепринятой практике диверсификации портфелей и показал, каким образом инвесторы могут уменьшить стандартное отклонение доходности портфеля.

1Markowitz H.M. Portfolio Selection // Journal of Finanсe. 1952. № 7. March. Гарри Макс Марковиц — выдающийся американский экономист (Калифорнийский университет, Сан-Диего); окончил Чикагский университет, степень доктора получил там же; основоположник современной портфельной теории; известен пионерской работой, в которой предложил новый подход к исследованию эффектов риска распределения инвестиций, корреляции и диверсификации ожидаемых инвестиционных доходов; лауреат Нобелевской премии (1990) «за работы по теории финансовой экономики».

162 |

Глава 5. Элементы портфельной теории |

|

|

|

|

Диверсификация1 с целью минимизации риска помогает распределить инвестиции по целой линии инвестиционных инструментов для того, чтобы избежать потери всех активов компании. В диверсифицированном портфеле, содержащем акции, облигации, недвижимость и сберегательные счета, стоимость активов не может расти или, наоборот, снижаться по всем инвестиционным инструментам одновременно или в одинаковом размере. Поэтому инвестор посредством диверсификации может защитить себя от потерь в результате колебаний на рынке, так как среди большого числа рискованных активов можно даже иногда достичь общего снижения уровня риска, не уменьшая при этом уровня ожидаемой доходности.

Диверсификацию можно распространить и на производственную деятельность. Менеджеры компании могут диверсифицировать производство в различные виды бизнеса, отличающиеся степенью экономического и политического влияния, и тем самым защитить компанию от колебаний в получении доходов.

Сточки зрения возможности количественной оценки риск — непланируемый или планируемый с малой вероятностью переход из одного качественного состояния системы в другое. Поэтому с позиций математики риск можно определить как функцию, двойственную вероятностной мере. Обычно рассматривается отрицательный риск. Для его измерения строится функция потерь, а ее математическое ожидание и называют количественным измерителем риска.

Собыденной точки зрения риск отождествляют с вероятностью понести потери в доходах, не получить прибыль или потерять финансовые ресурсы в процессе их инвестирования. К самым распространенным методам измерения риска, используемым на практике, относят статистические методы, которые предполагают использование дисперсии2 случайной величины, или дисперсии распределения, которому удовлетворяет случайная величина, или среднеквадратического отклонения, или стандарта случайной величины — корня квадратного из дисперсии (если случайная величина является размерной, то размерность дисперсии равна квадрату размерности случайной величины), или коэффициента вариации и т.д. Среднеквадратическое от-

1 Диверсификация (diversification) — разнотипность, расширение ассортимента, разностороннее развитие. По отношению к финансовым инвестициям это распределение риска в несколько различных категорий активов — акции, облигации, доходные финансовые инструменты, драгметаллы и т.д.

2Дисперсией называется мера разброса возможных исходов относительно ожидаемого значения.

5.1. Риск портфеля, его анализ и измерение |

163 |

|

|

клонение, или стандарт случайной величины, — статистическая мера разброса вероятного распределения возможных доходов. Чем меньше отклонение, тем ограниченнее распределение и, следовательно, меньше рискованность инвестиций.

Среднеквадратическое отклонение (s) рассчитывается в дискретном случае по формуле

n

σ = ∑(ri - r )2 pi ,

i=1

где σ — среднеквадратическое отклонение; r — ожидаемая ставка доходности;

ri — i-й возможный доход;

рi — вероятность появления i-го дохода; n — число возможных доходов.

Для вычисления s поступим следующим образом.

Шаг 1. Определим ожидаемую ставку доходности (математическое ожидание) r :

n

r= ∑ri pi .

i=1 .

Шаг 2. Вычтем каждый i-й доход ri из r , для того чтобы получить отклонения ri − r , i = 1, …, n.

Шаг 3. Используем в качестве меры разброса возможных исходов относительно ожидаемого значения дисперсию. Дисперсия дискретной случайной величины — сумма квадратов отклонений случайной величины от ее среднего ожидаемого значения — математического ожидания, взвешенная на вероятность принятия случайной величиной соответствующего значения, или центральный момент второго порядка случайной величины. Для расчета дисперсии дискретной случайной величины используется следующая формула:

n

σ2 = ∑(ri - r )2 pi,

i=1

где σ — стандартное отклонение дискретной случайной величины.

Дисперсию измеряют в квадратах единицы, выбранной для измерения случайной величины. В нашем случае это проценты в квадрате.

Шаг 4. Извлечем квадратный корень из дисперсии и получим среднеквадратичное отклонение σ, которое используется для того, чтобы

164 |

Глава 5. Элементы портфельной теории |

|

|

|

|

единицы измерения случайной величины и единицы измерения разброса случайной величины около ее среднего значения — меры положения случайной величины — совпадали. Кроме того, объяснение меры «проценты в квадрате» весьма затруднительно. Рассмотрим эти последовательные шаги на примере диверсифицированного портфеля, состоящего из двух типов акций.

Пример 5.1

Используем данные примера 4.3 и, применив последовательность шагов, вычислим среднеквадратичное отклонение (табл. 5.1) объед.табл. аналог. табл.4.1(не понял, параметры разные.

Акция В Акция А

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5.1 |

|

Доход- |

|

Вероят- |

|

|

Шаг 1 |

|

Шаг 2 |

|

Шаг 3 |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

ность |

|

ность |

|

|

|

|

|

|

|

|

|

|

|

Шаг 4 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

ri − |

r |

|

|

(ri − |

r |

) |

(r - |

|

)2 |

× xp |

||

|

|

получе- |

|

|

|

r |

× p |

|

|

|

|

r |

|||||||||||

|

r |

|

|

|

|

i |

|

|

|

|

|

|

|

|

i |

i |

|

||||||

|

|

ния рi |

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5% |

|

0,2 |

-1% |

|

-24% |

|

576 |

|

115,2 |

σ = 204 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

20% |

|

0,6 |

12% |

|

1% |

|

|

1 |

|

|

0,6 |

|

σ = 14,28% |

|||||||||

|

40% |

|

0,2 |

8% |

|

|

21% |

|

|

441 |

|

88,2 |

|

||||||||||

|

|

|

|

|

|

|

|

= 19% |

|

|

|

|

|

|

|

|

σ2 =204 |

|

|||||

|

|

|

|

r |

|

|

|

|

|

|

|

|

|

||||||||||

|

10% |

|

0,2 |

2% |

|

|

-5% |

|

|

25 |

|

|

5 |

|

σ = 10 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15% |

|

0,6 |

9% |

|

|

0 |

|

|

|

0 |

|

|

0 |

|

σ = 3,16% |

|||||||

|

20% |

|

0,2 |

4% |

|

|

5% |

|

|

25 |

|

|

5 |

|

|

||||||||

|

|

|

|

|

|

= 15% |

|

|

|

|

|

|

|

|

σ2 = 10 |

|

|||||||

|

|

|

|

r |

|

|

|

|

|

|

|

|

|

||||||||||

Финансовый менеджер должен быть внимательным при использовании среднеквадратичного отклонения при оценке риска, поскольку оно является лишь одним из возможных измерителей риска и непосредственно не учитывает ряд других факторов, также характеризующих риск, таких, например, как численные значения ожидаемой доходности (математическое ожидание доходности r ), асимметрию

распределения (a = µ3 = (r - r )3 — отношение центрального момента

σ3 σ3

третьего порядка к третьей степени среднеквадратического отклонения случайной величины), взаимосвязь каждого актива с другими активами, включенными в портфель инвестиций (матрицу ковариаций), и др. Для оценки инвестиций с различной ожидаемой доходностью необходимо стандартизировать среднее квадратическое отклонение и рассчитать риск, приходящийся на единицу доходности. Финансовые менеджеры для этого используют коэффициент вариации (coefficient of

5.1. Риск портфеля, его анализ и измерение |

165 |

|

|

variation), вычисляемый путем деления среднеквадратичного отклонения по инвестиции на ожидаемый доход по ней (σ/ r ). Чем выше коэффициент вариации, тем более рискованны инвестиции.

Пример 5.2

Используя данные предыдущего примера, определим коэффициент вариации по каждой акции, %:

|

|

|

|

|

|

|

Акция А |

Акция В |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

15 |

|

|

|

|

||

r |

|

|

|

|

|

|

|

|

|

|

||||||

σ |

|

|

|

14,28 |

|

|

3,16 |

|

|

|||||||

Коэффициент вариации для акции А будет равен 0,75 |

|

σ |

= |

14,28 |

, для |

|||||||||||

|

|

|

|

|

|

|||||||||||

|

|

|

|

|||||||||||||

акции B − 0,21 |

|

σ |

= |

3,16 |

|

r |

|

|

|

19 |

|

|||||

|

|

|

. |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

r |

|

15 |

|

|

|

|

|

|

|

|

|

||

Исходя из коэффициентов вариации получаем, что хотя по акции А ожидается более высокий доход, чем по акции В, она обладает большим риском, чем акция В.

Связь между ковариацией и корреляцией можно показать на следующем примере (табл. 4.5), где корреляция отрицательна и равна –1. Можно использовать для расчета коэффициента корреляции следующие уравнения.

Уравнение 1:

Cor(Rj ,Rk ) = Covσ(Rσj ,Rk ).

j k

В табл. 4.5 приведены расчеты взаимосвязи между доходом, риском, мерой ковариации и коэффициентом корреляции. Для этого используем символы, приведенные в п. 4.4. Три взаимосвязи будут использованы при анализе уменьшения риска путем диверсификации портфеля (при этом следует помнить, что Cov(Rj ,Rk ) = Cor(Rj ,Rk )σjσk).

Уравнение 2:

E(Rp ) = wj E(Rj ) +(1- wj )E(Rk ).

Уравнение 3:

1

σp =[w2j σ2j +(1- wj )2 σ2k + 2wj (1- wj )Cov(Rj ,Rk )]2 .

166 |

Глава 5. Элементы портфельной теории |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Уравнение 4: |

|

|

|

|

|

|

|

|

|

|

|

|

|

σ2 -Cov(R |

,R |

|

) |

|

|

|

|

|

wj = |

|

k |

j |

k |

|

|

. |

|

|

|

σ2 |

+ σ2 |

-2Cov(R |

,R |

) |

||||

|

|

|

j |

k |

|

j |

|

k |

||

Уравнение 3 дает долю wj портфеля для ценной бумаги j, которая будет минимизировать стандартную девиацию, или отклонение, доходов портфеля. В практическом применении для случая двух ценных бумаг обозначим ценную бумагу j как актив с наименьшим стандартным отклонением (девиацией).

Исходные данные:

π |

Rsj |

Rsk |

0,1 |

10 |

-10 |

0,4 |

–5 |

5 |

0,5 |

12 |

12 |

Используем для расчета уравнение 1:

Cor(Rj ,Rk ) = Covσ(Rσj ,Rk ).

j k

Расчет представлен в табл. 5.2.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 5.2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

π |

|

|

R |

|

|

|

|

|

πR |

|

(R - |

|

|

j ) |

|

(R - |

|

|

j )2 |

π |

|

|

|

|

)2 |

|

|

|

|

|

|||||||||

s |

|

sj |

|

sj |

R |

|

R |

(R -R |

j |

|

R |

sk |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

sj |

|

|

sj |

|

|

s |

|

sj |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

0,1 |

|

10 |

|

1 |

|

5 |

|

|

|

|

25 |

|

|

|

|

2,5 |

|

|

|

|

|

-10 |

|

||||||||||||||||||

0,4 |

|

-5 |

|

-2 |

-10 |

|

|

100 |

|

|

|

40,0 |

|

|

|

|

|

5 |

|

|

|||||||||||||||||||||

0,5 |

|

12 |

|

6 |

|

7 |

|

|

|

|

49 |

|

|

|

|

24,5 |

|

|

|

|

|

-12 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

j =5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σ2j = 67,0 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

R |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σj = |

67,0 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

π(Rsj -R |

j ) × |

||

|

πRsk |

(Rsk − Rk ) |

(Rsk -Rk )2 |

π(Rsk -Rk )2 |

|

πs |

|

(Rsj -Rj )(Rsk -Rk ) |

|||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

×(Rsk -Rk ) |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

-1 |

|

|

|

-5 |

|

|

|

|

|

|

25 |

|

|

|

|

|

2,5 |

|

|

|

|

0,1 |

|

(5) × (-5) = -25 |

-2,5 |

|

|||||||||||||||

2 |

|

|

|

10 |

|

|

|

|

|

|

100 |

|

|

|

|

40,0 |

|

|

|

0,4 |

|

(-10) × (10) = -100 |

-40,0 |

|

|||||||||||||||||

-6 |

|

|

|

-7 |

|

|

|

|

|

|

49 |

|

|

|

|

|

24,5 |

|

|

|

0,5 |

|

(7) × (-7) = -49 |

-25,4 |

|

||||||||||||||||

|

|

= -5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σ2 |

= 67,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Covjk = −67,0 |

||||||||

R |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

k |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

k |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

σk = 67,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.1. Риск портфеля, его анализ и измерение |

167 |

|

|

Вернемся к классификации рисков и перечислим основные виды риска, часто встречающиеся в производственных компаниях:

производственный риск (business risk), связанный с производ-

ством продукции и услуг и появлением в связи с этим производственных проблем — падения спроса на продукцию и услуги, роста затрат на выпуск продукции, использования морально устаревшего оборудования и технологий и др.;

политический риск (political risk) — вероятность национализации и других неблагоприятных действий правительства;

риск ликвидности (liquidity risk), связанный с возможностью того, что активы не могут быть проданы в короткие сроки по рыночной стоимости. Если, например, ценные бумаги или запасы сырья будут проданы с очень большим дисконтом, то можно говорить о том, что компания осуществляла операции на фондовом рынке, а также производственную деятельность с высоким уровнем риска ликвидности активов;

риск дефолта (default risk) — риск того, что компания, выпускающая ценные бумаги в обращение, будет не в состоянии выполнять обязательства по выплате процентов или погашению основной суммы долга (принципал1). Например, существует высокий уровень риска дефолта, присущий облигациям, выпущенным компанией, испытывающей финансовые трудности;

риск принципала (risk of principal) — вероятность того, что ин-

вестированный капитал обесценится;

рыночный риск (market risk) — риск, связанный с изменениями в цене акции как результате высоких колебаний курсов акции на рынке акций в целом. На цены многих акций действуют тенденции, задаваемые такими игроками рынка, как быки и медведи (bull and bear), играющими на повышение или понижение финансовых инструментов;

риск процентной ставки (interest rate risk) — вероятность того,

что кредитные обязательства с фиксированным процентом, такие как, например, облигации, упадут в цене в результате роста процентных ставок;

инфляционный риск (inflation risk) — вероятность того, что ценность активов или дохода будет падать по мере того, как инфляция обесценивает валюту страны;

1 Принципал (рrincipal) означает сумму долга, подлежащую погашению в соответствии с кредитным обязательством, без учета процентов.

168Глава 5. Элементы портфельной теории

валютный риск (exchange risk), связанный с вероятностью возникновения убытков при обмене валюты. Он в основном характерен для компаний, активно ведущих внешнеэкономическую деятельность;

инвестиционный риск (investment risk) — характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности (капитальных вложений и финансовых инвестиций). К риску финансовых инвестиций, в частности, относят вероятность того, что фактическая доходность приобретенных ценных бумаг окажется ниже ее ожидаемого значения;

риск гарантийный (underwriting risk) — тесно связан с риском финансовых инвестиций. Он характеризует возможность возникновения ситуации, когда новый выпуск ценных бумаг, приобретенных андеррайтинговой компанией, не сможет найти покупателя в открытой продаже или их рыночная цена упадет в период размещения. Его принимает на себя инвести-

ционный банкир (investment banker);

риск покупательной способности (purchasing power risk) — ха-

рактеризуется тем, что инфляция может привести к сокращению покупательной способности денежных средств компании. Больше всего этому типу риска подвержены облигации и другие долгосрочные ценные бумаги с фиксированным доходом, например, компания, выпускавшая облигации в период инфляции, выплатит меньшую сумму денег. Лучше защищены от инфляции, а следовательно, от этого вида риска недвижимость и обыкновенные акции.

5.2.Введение в модель оценки доходности финансовых активов CAPM

Общий риск портфеля ценных бумаг состоит из двух частей. Часть общего риска, связанного с ценными бумагами, который

можно устранить или снизить путем диверсификации (изменением структуры портфеля), называют несистематическим риском (unsystematic risk). К этой части риска относят производственный риск, риск ликвидности и риск дефолта. Недиверсифицированный риск (неустраняемый путем изменения структуры портфеля), более известный как систематический риск (systematic risk), является результатом действия внешних сил, не поддающихся контролю менеджеров

5.2. Введение в модель оценки доходности финансовых активов CAPM |

169 |

|

|

компании. Он характеризует уровень систематического изменения курса акций под влиянием макроэкономических факторов для всех участников рынка и не может быть устранен индивидуально. Поэтому на рынке всегда существует тенденция одновременного изменения цен на акции. К систематической части риска относят риск покупательной способности, риск процентной ставки и рыночный риск.

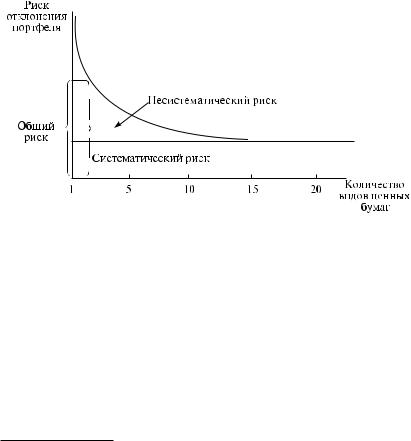

Графически деление риска в портфеле на две составляющие (систематический и несистематический) можно изобразить следующим образом (рис. 5.1).

Рис. 5.1. Деление риска на две составляющие

Систематический риск измеряется коэффициентом «бета» (beta coefficient1). Бета (β) — показатель относительной неустойчивости (volatility) акций, чувствительности котировок акций по отношению к остальным котировкам фондового рынка. Бета-коэффициент акций может помочь менеджеру предположить, цена каких акций пойдет вверх, а каких, наоборот, будет падать. Он также обеспечит информацией о движении рынка и поэтому поможет построить диаграмму нерискованных или малорискованных операций на рынке и, следовательно, точнее определить ожидаемый доход.

Большая часть несистематического риска может быть диверсифицирована в рамках эффективно сформированного портфеля, поэтому

1В литературе также встречаются такие определения, как индивидуальный или уникальный риск (несистематический), а также рыночный риск (систематический).

170 |

Глава 5. Элементы портфельной теории |

|

|

|

|

этот тип риска не требует компенсации потерь путем повышения уровня дохода. И только систематический, или бета-риск, нуждается в обеспечении компенсацией за счет повышения уровня дохода портфеля. В связи с этим перед финансовым менеджером стоит вопрос: какая доходность ценных бумаг необходима для компенсации определенной величины?

Модель оценки доходности финансовых активов (capital asset pricing model, СAPM)1 показывает взаимосвязь между ожидаемым (или требуемым) инвестором доходом по акции и ее бета-коэффициентом и дает достаточно определенный ответ на поставленный вопрос. Согласно модели СAPM доход по активам или ценным бумагам равен безрисковому доходу (в США — доход по краткосрочным казначей ским ценным бумагам) плюс рисковая премия.

Уравнение, устанавливающее связь между риском ценной бумаги, измеряемым ее бета-коэффициентом (β), и доходностью акции, на-

зывается уравнением линии рынка ценных бумаг (security market line,

SML):

ri = rf +β(rM - rf ),

где ri — ожидаемый (или требуемый) доход по ценной бумаге i;

rf — безрисковая доходность ценной бумаги (в США обычно принима- ется доходность казначейских векселей, Т-bill);

rM — ожидаемая доходность портфеля, состоящего из всех акций или рыночного портфеля (в США определяется по данным Standart&Poor’s Stock Price Index (S&P 500) сводного индекса акций — средневзвешенная величина курсов акций 500 наиболее крупных компаний и по сред-

1Модель оценки доходности финансовых активов (САРM) была разработана Уильямом Ф. Шарпом (р. 1934), американским экономистом, удо стоенным в 1990 г. (совместно с М. Миллером и Г. Марковицем) Нобелевской премии по экономике. Родился в Кеймбридже (шт. Массачусетс). Окончил Калифорнийский университет в 1955. Работал в корпорации «РЭНД», получил степень доктора наук в 1961 г. в Калифорнийском университете. В 1976 г. сотрудничал с Национальным бюро экономических исследований, в 1980 г. был избран президентом Американской финансовой ассоциации. В 1986 г. основал собственную консультационную фирму «Уильям Шарп ассошиэйтс». Работы Шарпа посвящены инвестициям, ценным бумагам, ценообразованию на финансовых рынках. Среди его трудов: «Теория инвестиционного портфеля и рынки капитала» (Portfolio theory and capital markets, 1970); «Введение в менеджерскую экономику» (Introduction to managerial economics, 1973); «Инвестиции» (Investments, 1978); «Основы инвестирования» (Fundamentals of investments, 1989, со-

вместно с А. Гордоном).