Фин.мен. Ильин

.pdf2.3. Использование будущей и приведенной стоимости в финансовых... |

71 |

|

|

Дополнение Эффективность рынка облигаций.

Гипотеза эффективного рынка (ЕМН)

В ранних работах, относящихся к исследованию эффективности рынка облигаций, в основном изучалась динамика курсов казначейских векселей, например, были проанализированы еженедельные данные по курсам казначейских векселей с октября 1946 г. по декабрь 1964 г. — за 796 недель. Было обнаружено, что знание динамики курсов векселей в прошлом не позволяет точно прогнозировать их изменения в будущем. В соответствии с этими исследованиями рынок казначейских векселей является слабоэффективным1.

Гипотеза абсолютной эффективности рынка предполагает, что любая новая информация практически мгновенно поступает на рынок и сразу же отражается на уровне цен. Поэтому равенство рыночной цены акции и ее внутренней стоимости соблюдается в любой момент времени. В условиях абсолютно эффективного рынка невозможно купить бумагу дешевле или продать дороже ее стоимости. На этом свойстве основано другое определение абсолютно эффективного рынка: рынок считается абсолютно эффективным по отношению к определенной информации, если, используя эту информацию, нельзя принять решение о покупке или продаже ценных бумаг, позволяющее получить сверхприбыль. В развитие этого определения выделяют нескольких степеней эффективности рынка — сильной, средней и слабой.

Рынок имеет слабую степень эффективности, если цены обращающихся на нем инструментов отражают только информацию, содержащуюся в динамике прошлых котировок. На таком рынке невозможно получить сверхприбыль, используя только данные об изменении курсов ценных бумаг в предыдущих периодах. По сути, любой организованный фондовый рынок (фондовая биржа), на котором налажена система информирования об изменении цен, обладает слабой степенью эффективности. Это подтверждается результатами исследований: статистический анализ исторических данных об изменении цен не позволяет спрогнозировать их будущее поведение с достаточной точностью.

Рынок обладает средней степенью эффективности, если в текущих рыночных ценах находит отражение вся общедоступная информация. На таком рынке любая новая общедоступная информация находит отражение в цене в день своего опубликования, т.е. она сразу становится известной всем участникам рынка, поэтому возможность монопольного владения и выгодного использования такой информации отдельными участниками рынка исключена. В этом случае сверхприбыль невозможно получить от обладания и такой информацией. Принято считать, что сред-

1Шарп У., Александер Г.Дж., Бейли Дж.В. Инвестиции. М.: ИНФРА-М, 2007.

72 |

Глава 2. Математические модели оценки временной ценности денег |

|

|

|

|

неэффективными являются наиболее известные в мире организованные фондовые рынки: NYSE, Лондонская фондовая биржа и т.п.

Сильная степень эффективности рынка означает, что текущие рыночные цены отражают не только общедоступную, но и частную информацию, поэтому невозможно получить сверхприбыль, располагая даже сверхсекретными сведениями, например о запланированной реорганизации какой-либо компании. Результаты исследований показали, что в мире не существует рынков с сильной степенью эффективности: частная информация по-прежнему в цене. Поэтому существует жесткий контроль за поведением инсайдеров (прежде всего высших менеджеров, владеющих пакетами акций своих компаний) и регламентация их поведения на рынке. Для того чтобы продать сколько-нибудь значительный объем своих ценных бумаг, они должны предварительно проинформировать об этом рыночное сообщество.

Эффективность рынка облигаций также исследовалась путем проверки точности прогнозов изменений процентных ставок. Материалы исследований Шарп, Александер и Бейли1 предлагают рассматривать в качестве доказательства существования рынка средней степени эффективности. Точность прогнозов проверялась путем построения статистических моделей, основанных на выводах экспертов относительно предсказания процентных ставок. Было построено шесть таких моделей, и прогнозы по ним на месяц вперед проверялись в течение двух лет — в 1973 и 1974 гг. Оказалось, что простая модель, построенная по принципу неизменности процентной ставки, более точно предсказывает процентные ставки, чем любая из шести статистических моделей. Указанные авторы считают это доказательством того, что рынок облигаций среднеэффективный.

Концепция эффективного рынка (EMH) является краеугольным камнем количественной теории капитала, она уходит корнями в начало века. Первоначально она объясняла использование вероятностных расчетов в анализе рынков капитала. В работе «Хаос и порядок рынка»2 приведен обзор гипотезы EMH. Согласно Ю.Д. Люу3 на эффективных рынках в сложившихся ценах учтена и обесценена вся публичная информация и отражена общеэкономическая и собственная ценовая история, а ценовой сдвиг происходит только тогда, когда появляется новая информация. С этой позиции инвесторы предполагаются рациональными: они знают, какая информация важна, а какая — нет. После систематизации информации и оценки рисков коллективное сознание рынка находит равновесную цену. Если это так, то сегодняшнее изменение цены зависит только от сегодняшних неожиданных событий, вчерашние события остаются зна-

1Шарп У., Александер Г.Дж., Бейли Дж.В. Указ. соч.

2Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. М.: Мир, 2000.

3Люу Ю.Д. Методы и алгоритмы финансовой математики: Пер. с англ. М.: БИНОМ. Лаборатория знаний, 2009.

2.3. Использование будущей и приведенной стоимости в финансовых... |

73 |

|

|

чимыми недолго, и прибыли в этом смысле независимы. Тогда они являются случайными переменными и удовлетворяют случайному блужданию, и в пределе, когда число наблюдений приближается к бесконечности, их вероятностное распределение является нормальным.

Предположение о нормальности распределения доходности открывает дорогу к большому количеству статистических тестов и методов моделирования оптимальных решений. Однако эта версия EMH, основанная на случайном блуждании, ограничена. Рыночная эффективность не предполагает случайное блуждание, но случайное блуждание предполагает рыночную эффективность. Поэтому из этой версии EMH следует предположение о том, что доходности финансовых инструментов эффективного рынка имеют нормальное распределение. Но существует глубоко укоренившееся предположение о независимости прибылей, и в теории рынков капитала предположения о нормальности распределения и конечности дисперсии развивались вопреки эмпирической очевидности. Как отмечает Ю.Д. Люу1 на смену старым методам должны прийти новые, которые не предполагают независимости, нормальности, конечности дисперсий. Новые методы должны включать фракталы2 и нелинейную динамику, а нелинейная парадигма3 должна допустить в теорию рынков концепцию «долговременной памяти»: событие может влиять на рынки долго, возможно, бесконечное время. Линейная парадигма допускает лишь возможность короткой памяти.

Контрольные вопросы к главе 2

1.Перечислите основные концепции финансового менеджмента.

1 Люу Ю.Д. Методы и алгоритмы финансовой математики: Пер. с англ. М.: БИНОМ. Лаборатория знаний, 2009.

2 |

Фрактал – объект, в котором части некоторым образом подобны целому, |

|

|

|

т.е. отдельные составные части самоподобны. Пример – древовидное раз- |

|

ветвление: в то время как каждая ветвь и каждое последовательно умень- |

|

шающееся разветвление различны, они качественно подобны в своей |

|

структуре всему дереву. Самоподобие и другие свойства фракталов позво- |

|

ляют также определять с их помощью различные нетривиальные функции. |

|

В отличие от сложности и объемности доказательств свойств функций, |

|

построенных традиционными аналитическими методами, при использо- |

|

вании фракталов для задания функций доказательства становятся нагляд- |

|

ными и краткими. Фракталы предлагают новый, более широкий статис- |

|

тический анализ, чем логическое расширение общепринятой теории рын- |

|

ков капитала. |

3Парадигма – умозрительная модель, позволяющая рассматривать явления в глобальном аспекте.

74Глава 2. Математические модели оценки временной ценности денег

2.Перечислите основные положения концепции временной стоимости денег. В чем ее экономический смысл создателей теории временного предпочтения.

3.Какие факторы определяют стоимостную неравноценность денег?

4.Охарактеризуйте процессы наращения и дисконтирования. Приведите примеры.

5.Раскройте схемы начисления простых, сложных и непрерывных процентов. Приведите примеры.

6.Как изменяется будущая стоимость денег при увеличении продолжительности инвестирования?

7.Дайте определение реальной процентной ставки. Приведите примеры.

8.Что такое эффективная годовая процентная ставка? Приведите примеры.

9.Охарактеризуйте долгосрочные финансовые операции, приведите их классификацию.

10.Дайте определение финансовой ренты или аннуитета. Приведите классификацию и перечислите основные параметры финансовых рент.

11.Назовите шесть наиболее распространенных методов оценки будущей и приведенной стоимости в финансовых и инвестиционных расчетах.

12.На чем основаны алгоритмы определения стоимости в случае неоднородных денежных потоков?

13.Сформулируйте гипотезу абсолютной эффективности рынка.

14.Что означает слабая степень эффективности рынка?

15.Что означает средняя степень эффективности рынка?

ИНФОРМАЦИОННОЕ

ОБЕСПЕЧЕНИЕ Глава 3 ФИНАНСОВОГО

МЕНЕДЖМЕНТА

3.1.Система информационного обеспечения финансового менеджмента

Любой руководитель компании, отвечающий за планирование ее производственной и хозяйственной деятельности, знает, что:

бизнес — это совокупность проблем, которые необходимо решить;

организация бизнеса — это процесс распределения проблем среди квалифицированных исполнителей с установкой на их решение;

информация — это мера оценки проблемы, поручамой менеджеру;

цель системы управления — довести информацию до менеджера;

анализ информации — это установление целей в логической

последовательности их исполнения1.

В процессе планирования бизнеса для менеджера очень важно знание состояния финансов компании. Такое знание помогает распределять ресурсы, определять те области экономики компании, которые требуют развития или уточнения. Главные вопросы для менеджера: компания на подъеме или испытывает спад; сколько времени продлится подъем (спад); насколько рентабельно производство и как увеличить рентабельность? Найти ответы можно, если вы обладаете информацией. В основе практически всех финансовых решений лежит информация. Вообще в финансовом менеджменте принято считать, что информация — это совокупность разнообразных сведений, которые снимают или уменьшают неопределенность при принятии финансовых решений. Однако следует иметь в виду, что информация как объект внимания

1McDonough A.M. Information Economics and Management Systems. McGraw Hill, 1963.

76 |

Глава 3. Информационное обеспечение финансового менеджмента |

|

|

|

|

менеджера не существует в готовом виде. Она может быть получена не только из финансовой отчетности. Информационные ресурсы менеджмента — это система потоков нормативных, статистических, плановых и бухгалтерских сведений, характеризующих экономическую сторону производства и поступающих из внутренних и внешних источников. Источники могут носить плановый, неплановый и случайный характер, а также учетный (формирующиеся в рамках системы учета, принятого в компании, сведения) и внеучетный (материалы, акты, заключения аудиторских, налоговых и других проверок).

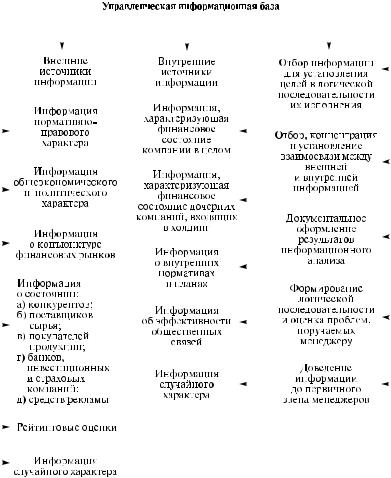

Как показано на рис. 3.1, информационные потоки включают источники внешней и внутренней информации, а также блок, в рамках которого происходит систематизация и отбор информации для установления целей в логической последовательности их выполнения.

Исключительную важность для формирования финансовых решений имеет финансовая информация как из внешних источников (инфляция, налоговая и кредитная политика, конъюнктура финансовых рынков и т.д.), так и из внутренних (сведения о финансовом положении компании и подразделений). Конечно, главный источник финансовой информации — бухгалтерская отчетность компании, которая является наиболее стабильным, информативным и, самое главное, достоверным источником. Однако для принятия решений финансовый менеджер, используя аналитические процедуры, проводит финансовый анализ, позволяющий получить объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Прежде чем использовать информацию, полученную в результате анализа финансовой отчетности, мы должны понимать ее природу, возможности и ограниченность. Финансовая отчетность отражает кумулятивный (накопительный) эффект практически всех управленческих решений, принятых ранее, и часто содержит определенное количество двусмысленных сведений. Например, текущие и отчетные данные бухгалтерского учета имеют высокую степень достоверности, так как подтверждены первичными документами. Однако сведения, поступающие с фондового рынка в оперативном режиме, не всегда могут быть достаточно достоверны.

Информация формируется на основе определенных правил и весьма консервативных принципов, в частности, следующих:

она должна быть полной и объективной (т.е. фиксировать реальное состояние имущества, капитала и обязательств, результатов деятельности);

|

|

|

3.1. Система информационного обеспечения финансового менеджмента |

77 |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.1. Источники экономической информации

она должна быть достоверной и отражать как положительную, так и отрицательную информацию (true & fare view);

показатели должны быть сопоставимы и понятны пользователям информации (т.е. представлены в такой форме, которая позволила бы их рассматривать в динамике за ряд лет);

достоверность должна быть подтверждена наличием аудиторского заключения;

78Глава 3. Информационное обеспечение финансового менеджмента

она должна быть представлена в унифицированной форме,

удовлетворяющей требованиям транспарентности (прозрачности).

Финансовая отчетность содержит очень большой объем информации, поэтому проанализировать ее может достаточно профессиональный менеджер, владеющий приемами и методами проведения анализа.

Финансовая отчетность, необходимая для получения информации о состоянии финансов компании, включает следующие базовые формы:

1)бухгалтерский баланс (balance sheet)1, характеризующий финансовое положение компании на отчетную дату и дату, предшествующую отчетной;

2)отчет о прибылях и убытках (profit and loss statement), дающий информацию о формировании результатов деятельности компании за отчетный период;

3)отчет о движении денежных средств (statement of cash flows), предназначенный для анализа денежных потоков и движения оборотных средств, оценки изменения финансового положения компании.

Исходя из отраслевой специфики бизнеса и задач по управлению компанией в рамках финансовой отчетности могут быть использованы

идругие отчетные формы, предусмотренные учетной политикой компании2.

Рассмотрим подробнее указанные базовые источники информации.

Бухгалтерский баланс обеспечивает пользователей информацией о финансовом положении организации, которое определяется находящимися в распоряжении компании активами (ресурсами), структурой обязательств и капитала, а также способностью компании адаптироваться к изменениям в среде функционирования. Основное уравнение, вытекающее из структуры баланса, выглядит следующим образом:

Активы — Обязательства = Собственный (акционерный) капитал.

Таким образом, бухгалтерский баланс включает перечисление статей (счетов), составляющих две части уравнения.

1В некоторых источниках отчет о прибылях и убытках именуют как отчет о

доходах (income statement).

2Например, отчет об изменениях суммы нераспределенной прибыли

(statement of changes in retained earnings), отчет о движении акционерного капитала (statement of changes in stockholders equity) и др.

3.1. Система информационного обеспечения финансового менеджмента |

79 |

|

|

1. Активы (assets) компании объединены в пять групп: текущие активы, долгосрочные финансовые вложения, основные фонды (здания, машины, механизмы и оборудование), нематериальные активы и отсроченные расходы. С точки зрения экономического содержания активы — это имущество разной степени ликвидности, которое можно реализовать, выручив при этом денежную наличность.

Существуют две взаимосвязанные трактовки актива баланса: пред- метно-вещественная и расходно-результативная. Согласно предметновещественной характеристике в активе баланса показывают состав, размещение и фактическое целевое использование средств организаций1. В соответствии с расходно-результативной характеристикой актив представляет собой величину затрат компании, сложившихся в результате предшествующих авансовых операций и финансовых сделок и понесенных ею расходов ради возможных будущих доходов.

Ктекущим (ликвидным) активам (current assets) относят активы,

которые должны быть превращены в наличность или использованы в течение одного года или расчетного операционного цикла производства продукции. К ним относят: денежные средства, легкореализуемые ценные бумаги (краткосрочные инвестиционные вложения), дебиторскую задолженность, товарно-материальные активы (сырье, материалы, полуфабрикаты, незавершенное производство и т.д.), расходы будущих периодов.

Кдолгосрочным финансовым вложениям (longterm investments) отно-

сят инвестиции в ценные бумаги других компаний (обыкновенные или привилегированные акции) или облигации. Такие ценные бумаги обычно приобретаются с намерением владения ими свыше одного года и в балансе отражаются по цене покупки или по текущей рыночной цене.

Косновным фондам (фиксированному капиталу — fixed assets) относят материальную собственность (осязаемую — tangible), используемую для производственной и коммерческой деятельности и не подлежащую потреблению или конвертации в наличность в течение длительного периода времени (здания, сооружения, оборудование, машины, механизмы, транспортные средства). В отличие от текущих активов, которые, как правило, используются в пределах одного операционного цикла, основные фонды переносят свою стоимость на стоимость готового продукта по частям.

1 Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статис-

тика, 2000.

80Глава 3. Информационное обеспечение финансового менеджмента

Кнематериальным (неосязаемым) активам (intangible assets) относят права и нематериальные ресурсы, которые дают компании преимущества на рынке. К ним относят авторские права, патенты (patents), торговые марки (trademarks), репутацию (goodwill), компьютерные программы, капитализированные расходы на рекламу, лицензии, до говоры аренды, франшизы (franchise)1, разрешение на поиск ископаемых, а также на импорт и экспорт.

Отсроченные расходы (deferred charges)2 — расходы, которые учи-

тываются как активы до тех пор, пока не наступает срок платежа, например уплата авансом аренды или страхового взноса.

2. Пассивы (liabilities) как с экономической, так и юридической точки зрения — это сумма обязательств компании (перед банками по кредитам, перед поставщиками по кредиторской задолженности, перед рабочими и служащими по заработной плате, перед собственниками компании по капиталу, перед бюджетом по платежам по налогу на прибыль и т.д.).

Обязательства (задолженность компании, или пассив) представляют собой требования к активам компании и имеют следующие характерные черты:

обязательство является следствием произошедшего события,

которое является причиной его (обязательства) возникновения;

передача активов или услуг происходит в установленную договором дату;

компания имеет ограниченные возможности отказаться от пе-

редачи активов.

Обязательства бывают текущими и долгосрочными. К текущим обязательствам (current liabilities) относят те, которые должны быть погашены в течение одного (или менее) года за счет текущих активов. К таким обязательствам относят, например, кредиторскую задолженность, задолженность по краткосрочным банковским кредитам, по заработной плате.

1Франшиза (лицензия) — право, разрешение на производство или продажу товаров (услуг) под фирменной маркой какой-либо известной компании. Подобные договоренности формализуются в соглашении о франчайзинге (franchise agreement). Примером соглашения о франчайзинге являются рестораны, открытые под именем Макдональдс.

2Противоположностью отсроченным расходам являются отсроченные (будущих периодов) доходы (deferred income), например арендная плата, по ступившая авансом, т.е. доход, полученный, но еще не заработанный.