Фин.мен. Ильин

.pdf5.4. Модель оценки финансовых активов САРМ как обощение модели Марковица 191

Кроме того, рыночный портфель используют в качестве универсального показателя оценки эффективности. Однако, несмотря на широту применения и на то, что теоретически состав рыночного портфеля выглядит просто — все активы взвешены в пропорции согласно их рыночным стоимостям, реально определить даже приближение рыночного портфеля невозможно. Поэтому на практике используют подобия рыночного портфеля — индексы при операциях с обыкновенными акциями, такие как S&Р 500 или Wilshire 5000.

Неопределенность рыночного портфеля привела к тому, что достоверность модели САРМ находится под вопросом. В 1977 и 1978 гг. Ричард Ролл опубликовал статьи в Journal of Financial Economics и Journal of Finance, в которых утверждал, что из-за неопределенности рыночного портфеля невозможно провести проверку САРМ. Причина этого в том, что из-за неопределенности рыночного портфеля невозможно выяснить, будет ли он располагаться в эффективном множестве или нет.

Вмодели САРМ рыночный портфель М совпадает с оптимальным («касательным») портфелем, который мы сейчас определим.

Подход Марковица, при котором оптимальным является портфель, соответствующий точке касания кривой безразличия инвестора к эффективному множеству, предполагает, что активы для инвестора являются рискованными, т.е. каждый из них дает неопределенный доход за период владения.

Вмодели Шарпа подход Марковица обобщается следующим обра-

зом:

1) инвестору разрешается инвестировать не только в рискованные, но и в безрисковые активы;

2) инвестору разрешается одалживать деньги при обязательных выплатах по определенной процентной ставке по взятым займам;

3) рассматривается эффект от добавления безрискового актива к набору рискованных активов.

Безрисковый актив — это актив, стандартное отклонение доходности для которого равно нулю. В модели САРМ связь между риском и доходностью эффективных портфелей линейная.

Прямая, на которой лежат риски и доходности, определяющие эффективные портфели, называется рыночной линией (capital market line, CML).

Уравнение CML имеет вид: |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

− r |

|

|

|

|

|

|

|

r |

|

f |

|

||||

rp = rf |

+ |

|

M |

|

|

σ p, |

||||

|

|

σM |

|

|||||||

|

|

|

|

|

|

|

|

|||

192 |

Глава 5. Элементы портфельной теории |

|

|

|

|

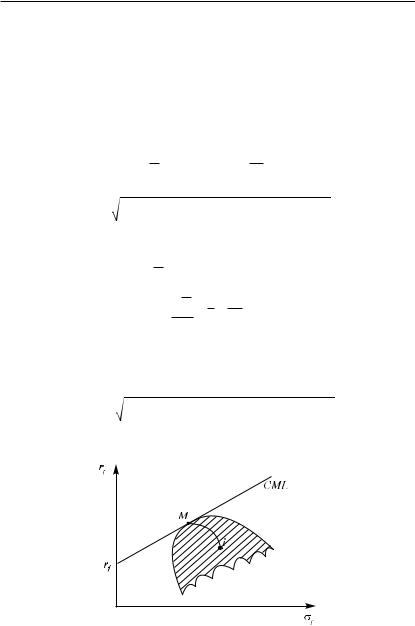

где rp — доходность эффективного портфеля; rf — безрисковая ставка доходности;

rM — доходность рыночного портфеля;

σM — стандартное отклонение или риск рыночного портфеля; σP — стандартное отклонение или риск эффективного портфеля.

Ордината точки пересечения линии рынка CML с вертикальной осью (рис. 5.12), т.е. безрисковая ставка rf , называется наградой за ожидание.

Отношение tgα = rM - rf — наклон CML — называется наградой за

σM

единицу принятого риска.

Параметр rf можно интерпретировать как цену времени, а отноше-

ние rM - rf — как цену риска.

σM

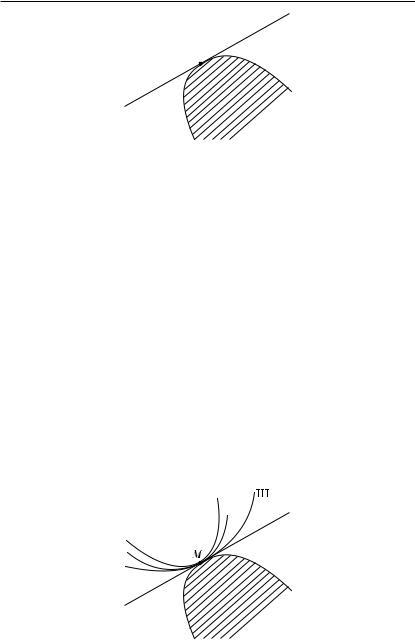

Таким образом, фондовый рынок позволяет осуществить торговлю временем и риском по ценам, определяемым спросом и предложением. Оптимальный, или «касательный», портфель — это портфель, который определяется точкой касания CML к эффективной границе. В самом деле, поскольку связь в САРМ между риском и доходностью эффективных портфелей линейная, то все эффективные портфели лежат на линии рынка CML. Отсюда следует, что точка касания CML и границы эффективности (границы допустимого множества) есть оптимальный, или «касательный», портфель (рис. 5.13).

По теореме разделения оптимальная комбинация рискованных активов может быть определена без построения кривых безразличия каждого инвестора, кроме того, соотношение долей каждой из бумаг в оптимальном портфеле в состоянии равновесия будет одним и тем же и совпадет с соотношением долей бумаг в рыночном портфеле.

Рис. 5.12. Рыночная линия

5.4. Модель оценки финансовых активов САРМ как обощение модели Марковица 193

Рис. 5.13. Оптимальный портфель

Таким образом, кривые безразличия разных инвесторов (I, II, III) касаются границы эффективности в одной и той же точке М, соответствующей рыночному портфелю (рис. 5.14). Эта же точка М является точкой касания CML и эффективной границы.

Рассмотрим рыночную линию ценной бумаги (security market line, SML). Рыночная линия CML представляет собой равновесное соотношение ожидаемой доходности и риска (стандартного отклонения доходности) эффективных портфелей. Отдельные рисковые ценные бумаги будут находиться вне этой прямой, так как являются неэффективными портфелями. Установим точную форму равновесной взаимосвязи между ожидаемой доходностью ri ценной бумаги i и ее рис-

ком σi.

Эта связь задается следующим уравнением равновесной взаимосвязи ее риском и доходом (уравнение SML — версия ковариации

(рис. 5.15)):

|

|

|

|

− r |

|

|

|

|

|

r |

|

f |

|

||||

rp = rf + |

|

M |

|

|

σiM , |

|||

|

|

σ2M |

|

|||||

|

|

|

|

|

|

|||

Рис. 5.14. Рыночный портфель

194 |

Глава 5. Элементы портфельной теории |

Рис. 5.15. Версия ковариации |

|

где ri — ожидаемая доходность ценной бумаги i; rf — безрисковая процентная ставка;

σ2M — дисперсия рыночного портфеля М;

σiM — ковариация курса ценной бумаги i с рыночным портфелем М.

Уравнение SML может быть записано по-другому (версия β-коэффициента):

ri = rf +(rM - rf )βiM ,

где βiM = σiM — коэффициент «бета», или просто «бета», ценной бумаги i.

σ2M

Построим график (рис. 5.16) уравнения SML в системе координат

(βiM ,ri ).

Рис. 5.16. Версия β-коэффициента

5.4. Модель оценки финансовых активов САРМ как обощение модели Марковица 195

Одно из свойств коэффициента «бета» портфеля заключается в том, что он представляет собой взвешенное среднее коэффициентов «бета» входящих в него ценных бумаг, где в качестве весов берут доли инвестиций в эти бумаги.

Получим теперь уравнение SML — уравнение равновесной взаимосвязи между риском и доходом.

Рассмотрим портфель Р, состоящий из ценной бумаги i и рыночного портфеля М в пропорции Xi и (l — Xi) соответственно.

Тогда

rp = Xiri +(1- Xi )rM ,

σp = Xi2σi2 +(1- Xi )2 σ2M + 2Xi (1- Xi )σiM .

Все такие портфели Р лежат на кривой, соединяющей i и М, изображенной на рис. 5.17.

Найдем производную rp по Xi:

drp = ri - rM . dXi

Найдем производную σp по Xi:

dσp |

= |

Xi2σi2 -σ2M + Xiσ2M + σiM - |

2XiσiM |

. |

|||

dXi |

2 |

2 |

2 |

2 |

- Xi )σiM |

||

|

|

Xi |

σi |

+(1- Xi ) |

σM + 2Xi (1 |

|

|

По теореме о производной сложной функции имеем:

Рис. 5.17. Портфель, состоящий из ценной бумаги i и рыночного портфеля М в пропорции Xi и (l − Xi) соответственно

196 |

|

|

|

|

|

|

|

|

|

|

Глава 5. Элементы портфельной теории |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

drp |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

iM ) |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

2 |

|

2 |

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

r |

- r |

X |

σ |

+ 1- X |

σ |

+ 2X |

1 |

- X |

|

σ |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

drp |

|

|

dX |

|

|

i |

i |

i ) |

M |

i ) |

|

|

||||||||||||||||

|

|

|

|

i |

|

( i |

|

M )( |

|

|

( |

|

|

i ( |

|

|

|

|

||||||||||||

|

|

|

|

|

= |

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

||

|

|

dσp |

dσp |

|

|

Xi2σi2 |

-σ2M + Xiσ2M + σiM -2XiσiM |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

dXi

В заключение отметим, что вопрос о совпадении оптимального портфеля Марковица Р, рыночного портфеля М и «касательного» портфеля Шарпа Т остается открытым.

Дополнение Задача количественного измерения риска финансовой позиции

Задача количественного измерения риска финансовой позиции подробно обсуждается в работе «Введение в стохастические финансы»1. Рисковая финансовая позиция определяется соответствующей структурой выплаты, т.е. действительнозначной функцией на некотором множестве возможных сценариев. В вероятностной модели, определяемой вероятностной мерой на множестве сценариев, рассматривают результирующее распределение случайной величины Х и пытаются измерить риск в терминах моментов или квантилей. Такая классическая мера риска, как дисперсия, не отражает основной асимметрии в финансовой интерпретации случайной величины Х, поскольку более существенную роль играет риск потерь (downside risk). Эта асимметрия учитывается такими мерами риска, как VaR (Value at Risk), базирующаяся на квантилях. Эти наблюдения привели к систематическому исследованию мер риска, удовлетворяющих определенному набору аксиом.

С точки зрения инвестора риск позиции можно измерять в терминах функционала потерь L(X) = −U(X), где U — функционал полезности, определяющий числовое представление заданного отношения предпочтенияна множестве финансовых позиций. Изучая робастные предпочтения, получаем понятие робастного2 риска дефицита (shortfall risk), определяемого формулой

L(X ) = sup EQ [l(−X )],

QΘ

где l(x):= -u(-x) — выпуклая неубывающая функция потерь;

Θ— класс вероятностных мер.

1 Фельмер Г., Шид А. Введение в стохастические финансы. Дискретное время. М.: Изд-во МЦНМО, 2008.

2Робастный (англ. robus, лат. robuste — прочно, крепко) — устойчивый к помехам.

5.4. Модель оценки финансовых активов САРМ как обощение модели Марковица 197

Финансовую позицию можно рассматривать как приемлемую, если робастный риск дефицита для выплаты Х не превосходит заданного уровня.

С точки зрения организации имеются специфические монетарные цели. С этой позиции меру риска можно интерпретировать как минимальное количество капитала, которое, будучи добавленным к финансовой позиции и инвестированным в безрисковый актив, делает эту позицию приемлемой. Эта монетарная интерпретация получается с помощью аксиомы инвариантности относительно сдвига.

Дополнение Упрощающие предположения и достоверность математических моделей

Упрощающие предположения позволяют создавать более простые модели, предоставляя, таким образом, возможность найти управление проблемой.

Реакция инвесторов. Линейная парадигма. В теории рынков капи-

тала такое предположение относится к описанию реакции инвесторов. Долгое время предполагалось, что инвесторы реагируют на информацию линейно и, кроме того, при оценке эмпирических данных использовались гауссовские предположения: доходности финансовых инструментов удовлетворяют нормальному закону распределения, имеет место независимость статистических данных, в своей совокупности инвесторы рациональны, даже если они нерациональны поодиночке.

Концепция времени. Кроме того, большинство ограничивающих предположений касается времени: событие может оказать возмущающее воздействие на систему, но после достаточно короткого промежутка времени система вернется в положение равновесия и событие будет забыто. Это краткая характеристика большинства эконометрических методов, если они вообще как-то учитывают время1. На самом деле теория хаоса говорит о том, что в природных системах события могут изменять ход истории, система может терять память о начальных условиях, а их влияние может сохраняться. Проще говоря, то, где мы находимся, зависит от того, где мы находились, и то, куда мы идем, зависит от того, что мы делаем в данный момент. Посредством создания концепции, учитывающей время, расширяются аналитическме возможности и возрастает потенциал в понимании функционирования рынков.

Концепция независимости переменных. Теория хаоса обобщает изучение систем, беря в расчет их взаимонезависимость. Предположение о несуществовании зависимости между переменными изменяет природу исход-

1Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. М.: Мир, 2000.

198 |

Глава 5. Элементы портфельной теории |

|

|

|

|

ной проблемы: модель и реальная система становятся безотносительными друг другу. Принимая в расчет взаимозависимость переменных, проблема обощается, а не ограничивается, при этом быстрые оптимальные решения могут оказаться невозможными, но понимание системы улучшается.

Концепция равновесиия. Экономическое равновесие тесно связано с ньютоновской физикой, которая предлагает только оптимальные решения или решения в замкнутой форме для проблемы двух движущихся тел. Но за пределами этой задачи единственного решения не получено. В экономической теории и инвестиционном анализе нелинейные связи между факторами не могут предполагаться несуществующими. Это значит, что точечные аттракторы и предельные циклы — не единственные возможные типы равновесия. Странные аттракторы, предполагающие бесконечное количество решений в конечном диапазоне, являются реальной возможностью.

Другие парадигмы. Существуют и другие парадигмы, которые могут оказаться более полезными, чем теория фракталов и хаоса. Эти альтернативные методы тоже связаны с теорией хаоса.

Первый из этих подходов называется теорией вейвлетов — обобщение спектрального анализа. Вейвлет-теория умеет анализировать фрактальные и хаотические временные ряды. Ее создателями являются Ингрид Добеши, Григорий Белкин и Рональд Койфман.

Второй подход — «концепция самоорганизованной критичности», изучающая понятие устойчивости, Бэк, Чэн (1991). Бэк и Чэн изучали математические модели песчаных лавин. Размер лавин зависит от устойчивости песчинок, которые выбиваются группой при движении группы вниз. Группа может достичь устойчивой позиции, и тогда не будет оползня, или она может достичь неустойчивой позиции, и тогда оползень будет (ката строфа). Было установлено, что песчаная насыпь сохраняет постоянную высоту и наклон, поскольку вероятности обвала и отсутствия обвала одинаковы. Самоорганизованная критичность предлагает физическую модель для фрактальной статистики. Самоорганизованные системы являются слабохаотичными, это означает их нахождение на краю хаоса. Их близкие траектории соответствуют степенному закону1, что означает, что слабохаотичные системы не имеют временного масштаба, за пределами которого предсказание становилось бы невозможным, т.е. долговременные прогнозы в этом случае становятся возможными.

Большинство рынков в действительности фрактально. Фрактальные временные ряды могут быть охарактеризованы как процессы с долговременной памятью. Они обладают трендами и являются следствием нелинейности динамических систем, или детерминированного хаоса. Вопреки

1Степенное распределение: обозначение — C(X | λ), область значений 0 ≤ x ≤ 1 , параметр формы λ, плотность lxλ−1, математическое ожидание

λ |

λ |

, функция распределения xλ. |

|

|

, дисперсия |

|

|

λ+1 |

|

||

(λ +2)(λ +1)2 |

|||

5.4. Модель оценки финансовых активов САРМ как обощение модели Марковица 199

гипотезе эффективного рынка информация не находит немедленного отражения в ценах, но проявляет смещение в прибылях. Смещение распространяется вперед на неопределенное время, хотя система может терять память о начальных условиях. К примеру, в экономике цикл составляет пять лет, на американском рынке ценных бумаг сохраняются четырехгодичные циклы. Каждый временной интервал коррелирует со всеми интервалами, которые следуют за ним. Информация смещает систему до появления экономического эффекта, изменяющего смещение. Это смещенное случайное блуждание является описанием рынков капитала.

Контрольные вопросы

1.Сформулируйте основные правила формирования инвестиционного портфеля.

2.Что вы понимаете под диверсификацией инвестиционного портфеля? Приведите примеры.

3.Какие измерители риска ценной бумаги вы знаете? Как определяется риск инвестиционного портфеля?

4.Что вы понимаете под несистематическим риском? Является ли этот риск диверсифицируемым? Контролируемым?

5.Что вы понимаете под систематическим риском? Назовите и охарактеризуйте измерители систематического риска ценной бумаги.

6.Запишите и охарактеризуйте уравнение линии рынка ценных бумаг.

7.Сформулируйте основные предположения, в рамках которых можно использовать модель Марковица оптимизации портфеля ценных бумаг. Каким показателем измеряется риск портфеля ценных бумаг? Назовите альтернативные меры риска.

8.Сформулируйте теорему об эффективном множестве.

9.Где и каким образом в модели Марковица используется полезность Неймана–Моргенштерна?

10.Опишите модель Шарпа САРМ оптимизации портфеля ценных бумаг. Чем модель Шарпа отличается от модели Марковица?

11.Перечислите и охарактеризуйте основные рыночные индексы.

12.Сформулируйте теорему разделения.

13.Какой актив называется безрисковым? Приведите примеры.

14.Запишите и охарактеризуйте уравнение рыночной линии CML.

15.Опишите и охарактеризуйте оптимальный портфель Марковица, рыночный портфель и «касательный» портфель Шарпа.

ОРГАНИЗАЦИЯ ИУПРАВЛЕНИЕ

Глава 6 ФИНАНСОВЫМ ОБЕСПЕЧЕНИЕМ

ПРЕДПРИНИМАТЕЛЬСТВА

6.1. Классификация источников финансового обеспечения

Финансовое обеспечение — это формирование источников денежных средств, необходимых для финансирования деятельности компании. Эффективность ее хозяйственной деятельности во многом зависит от качества, целенаправленности и оптимальности такого финансового обеспечения.

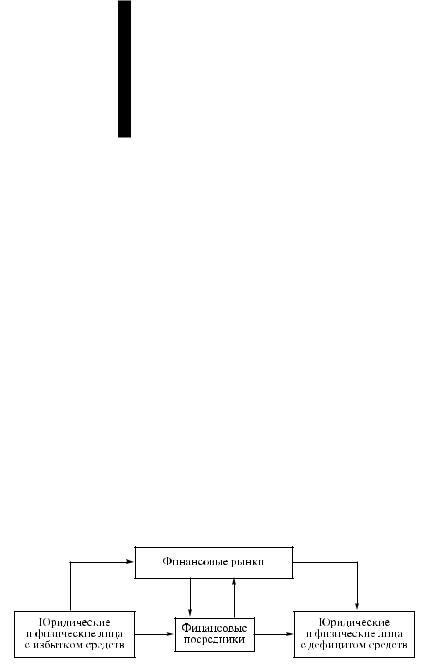

Финансовое обеспечение основано на перемещении финансовых потоков (flow of funds) от одних экономических субъектов (с избытком средств) к другим (с недостатком средств) с помощью финансовых посредников или напрямую. На рис. 6.1 показаны направления перемещения финансовых потоков.

Вразвитой экономике с тремя секторами (частным, коммерческим

игосударственным) экономические субъекты с избытком средств (saving surplus units) характеризуются превышением доходов над расходами, а экономические субъекты с дефицитом средств (saving deficit units), наоборот, превышением текущих расходов над текущими доходами. Частный сектор экономики в большей степени характеризуется избытком средств, коммерческий и государственный сектора — недостатком.

Рис. 6.1. Направление перемещения финансовых потоков