Оценка масштабов кризисного состояния предприятия.

Исходя из результатов анализа I этапа, кризисное финансовое состояние организации может быть оценено как:

мягкий финансовый кризис;

глубокий финансовый кризис;

финансовая катастрофа.

Система экспресс-диагностики банкротства позволяет обнаружить признаки кризисного состояния на раннем этапе и принять оперативные меры по их нейтрализации. При глубоком финансовом кризисе необходим фундаментальный анализ.

Методы экспресс-диагностики:

анализ финансовых коэффициентов;

анализ финансовых рисков;

интегральный анализ, основанный на модели Дюпона.

Система фундаментальной диагностики банкротства

Фундаментальная диагностика осуществляется на основе методов факторного анализа и прогнозирования.

Целями фундаментальной диагностики является:

подтверждение результатов предварительной оценки кризисного состояния предприятия;

прогнозирование развития факторов, создающих угрозу банкротства;

оценка и прогнозирование способности предприятия к нейтрализации банкротства.

Основные этапы фундаментальной диагностики

Систематизация факторов, обуславливающих кризисное состояние.

Различают внешние (экзогенные) и внутренние (эндогенные) факторы, то есть не зависящие и зависящие от предприятия.

а) Внешние:

общеэкономические (инфляция, снижение уровня реальных доходов, замедление платежного оборота, нестабильность законодательства, рост безработицы);

рыночные (снижение емкости внутреннего рынка, усиление монополизма, снижение спроса, нестабильность валютного рынка);

прочие факторы (политическая нестабильность, стихийные бедствия).

б) Внутренние;

операционные (неэффективный маркетинг ассортиментная политика, высокая доля постоянных затрат, низкая фондоотдача, сверхнормативные запасы);

инвестиционные – высокая продолжительность строительно-монтажных работ, перерасход инвестиционных ресурсов, недостижение запланированного объема прибыли от проектов и др.;

финансовые – неэффективная финансовая политика, высокая доля заемного капитала, рост дебиторской задолженности, неэффективная структура активов, высокая стоимость капитала и проч.

2. Выбор метода фундаментального анализа.

Фундаментальный анализ включает:

полный комплексный анализ финансовых коэффициентов;

корреляционный метод (определяет степень влияния одного или нескольких факторов на финансовое развитие предприятия);

аналитическую модель Альтмана, которая представляет собой алгоритм интегральной оценки угрозы банкротства.

![]() ,

,

где

![]() – счет Альтмана;

– счет Альтмана;

![]() -

коэффициенты значимости отдельных

факторов в интегральной оценке

банкротства (рассчитаны Э. Альтманом

на основе обследования множества

предприятий-банкротов).

-

коэффициенты значимости отдельных

факторов в интегральной оценке

банкротства (рассчитаны Э. Альтманом

на основе обследования множества

предприятий-банкротов).

![]() -

отношение оборотных активов (рабочего

капитала) к сумме всех активов;

-

отношение оборотных активов (рабочего

капитала) к сумме всех активов;

![]() -

уровень рентабельности капитала;

-

уровень рентабельности капитала;

![]() -

уровень доходности активов.

-

уровень доходности активов.

![]() -

коэффициент соотношения собственного

и заемного капитала;

-

коэффициент соотношения собственного

и заемного капитала;

![]() -

оборачиваемость активов (число оборотов).

-

оборачиваемость активов (число оборотов).

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

Значение «Z» |

Вероятность банкротства |

до 1,8 |

Очень высокая |

1,81-2,70 |

Высокая |

2,71-2,98 |

Возможная |

3,00 и > |

Очень низкая |

В наших экономических условиях анализ по данной модели не позволяет получить объективный результат из-за различий в учете отдельных показателей, влияния инфляции на их формирование, несоответствия балансовой и рыночной стоимости отдельных активов.

Модель Альтмана определяет интегральный показатель угрозы банкротства. В основе расчета лежит двух -, четырех -, пяти -, семифакторная модель, представляющая комплексный коэффициентный анализ.

Профессор Нью-Йоркского университета Эдвард Альтман в 1968 году исследовал 22 финансовых коэффициента нескольких десятков предприятий-банкротов и выбрал из них 5 для включения в окончательную модель определения кредитоспособности субъектов хозяйствования. Затем эта модель была ним и другими учеными (Лисом, Теффлером) усовершенствована, за счет уточнения удельных весов финансовых коэффициентов и количества самих коэффициентов.

Классической является пятифакторная модель Э. Альтмана образца 1968 года, имеющая вид:

Z-счет = 3,3 К1 + 1,0 К2 + 0,6 К3 + 1,4 К4 + 1,2 К 5

где К1…К5 – показатели – аргументы, рассчитываемые по формулам:

Использовать традиционную пятифакторную модель Альтмана для оценки вероятности банкротства следует осторожно, так как тестирование других предприятий по данной модели показывает, что в некоторых случаях она не дает адекватной оценки наших российских предприятий, потому что не учитывает специфику капитала в различных отраслях и требуется пересчет весовых коэффициентов (их уточнение опытно - статистическим путем).

В США для прогнозирования вероятности банкротства часто используют двухфакторную модель Э. Альтмана с показателями аргументами: коэффициентом покрытия (текущей ликвидности) и показателем удельного веса заемных средств в активах (соотношения заемных средств и активов предприятия).

Этот метод оценки вероятности банкротства прост и удобен для экспресс – анализа, но для более точной оценки и за рубежом предпочитают применять пяти- или семифакторные модели Альтмана.

В экон6омике нашей страны иные темпы инфляции, иные циклы макро- и микроэкономики, а также другие уровни фондо-, энерго- и трудоемкости производства, производительности труда, налоговая система. Поэтому не совсем некорректно механически использовать приведенные выше значения коэффициентов и их весовые знаки в российских условиях. Однако для нас интересен сам подход диагностики банкротства с помощью коэффициентных моделей.

3. Прогнозирование способности предприятия к нейтрализации угрозы банкротства.

Обобщающую оценку такой способности позволяет получить коэффициент возможной нейтрализации текущей угрозы банкротства в перспективе:

![]() ,

,

где

![]() - ожидаемая сумма чистого денежного

потока;

- ожидаемая сумма чистого денежного

потока;

![]() -

средняя сумма финансовых обязательств.

-

средняя сумма финансовых обязательств.

4. Окончательное определение масштабов кризисного состояния предприятия.

Вероятность банкротства оценивается по следующим категориям:

возможная (соответствует легкому финансовому кризису);

высокая (глубокий финансовый кризис);

очень высокая (финансовая катастрофа – предполагает либо санацию, либо ликвидацию. Самостоятельно предприятие выйти из кризиса не в состоянии).

В зависимости от масштабов прогноза разрабатываются соответствующие способы реагирования.

93. Особенности экономического развития организаций. Теория циклов. Циклообразующие факторы.

Теория циклов - теория, согласно которой ценовое движение на рынке можно представить суммой нескольких циклов с разными длинами и амплитудами.

Полным циклом считается движение цены от одного низа до другого.

Выделяют три основные характеристики любого цикла - амплитуда, период и фаза.

Амплитуда цикла является высотой волны цикла и рассчитывается как разница между верхом и низом цены в рамках одного цикла. Величину амплитуды можно измерить в денежной составляющей или в пунктах изменения цены.

Период цикла является длиной волны между двумя низами цены, которая измеряется по шкале времени.

Фаза цикла - это разница между двумя волнами цен1 и 2.

В рамках каждого полного периода одного цикла можно выделить пять фаз, последовательно следующих друг за другом:

- рождение цикла (неуверенность и слабость рынка);

- фаза молодости;

- фаза зрелости (насыщения, консолидации рынка);

- фаза старения (коррекция рынка)

- смерть цикла (интерес к рынку минимален).

94. Основные этапы и внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства. Модель устойчивого экономического роста.

Сущность финансового оздоровления заключается в создании предпосылок для предотвращения угрозы банкротства и обеспечения устойчивого экономического роста предприятия. |

Если финансовое оздоровление применяется по отношению к предприятию-банкроту или к тому предприятию, которому угрожает банкротство, то здесь необходим такой этап в системе антикризисного управления, как финансовая стабилизация. Финансовая стабилизация проводится в условиях кризисной ситуации и направлена на:

устранение неплатежеспособности (погашение срочных обязательств за счет экстренных мер, чтобы предупредить возникновение процедуры банкротства);

восстановление финансовой устойчивости (равновесия) – устранение причин, создающих угрозу банкротства не только в коротком, но и в более продолжительном отрезке времени;

обеспечение финансовой устойчивости в длительном периоде.

Полная финансовая стабилизация достигается тогда, когда созданы предпосылки для устойчивого экономического роста предприятия.

Каждому этапу финансовой стабилизации предприятия соответствует определенные ее внутренние механизмы.

2.2. Внутренние механизмы финансовой стабилизации

В системе антикризисного управления прежде всего стремятся использовать внутренние механизмы финансовой стабилизации, чтобы снизить зависимость предприятия от использования заемного капитала и ускорить темпы его экономического развития.

Различают следующие внутренние механизмы:

оперативный;

тактический;

стратегический.

Внутренние механизмы могут носить «защитный» или «наступательный характер».

Оперативный механизм финансовой стабилизации. В его основе лежит принцип «отсечения лишнего», т.е. сокращение своих срочных обязательств за счет внутренних резервов (например, продажи оборудования). Срочная конверсия активов в денежную форму позволит предприятию на какой-то момент повысить свою платежеспособность.

Для кризисного предприятия рассчитывается коэффициент чистой текущей платежеспособности, которая отражает его реальную платежеспособность.

![]() ,

,

где

![]() - коэффициент чистой текущей

платежеспособности;

- коэффициент чистой текущей

платежеспособности;

![]() -

сумма всех оборотных активов;

-

сумма всех оборотных активов;

![]() -

сумма неликвидных оборотных активов

(безнадежная дебиторская задолженность;

неликвидные запасы ТМЦ; расходы будущих

периодов);

-

сумма неликвидных оборотных активов

(безнадежная дебиторская задолженность;

неликвидные запасы ТМЦ; расходы будущих

периодов);

![]() -

краткосрочные финансовые обязательства;

-

краткосрочные финансовые обязательства;

![]() -

сумма внутренних краткосрочных

обязательств, которые могут быть

отсрочены до выхода предприятия из

кризиса (- расчеты по дивидендам, -

расчеты с дочерними фирмами).

-

сумма внутренних краткосрочных

обязательств, которые могут быть

отсрочены до выхода предприятия из

кризиса (- расчеты по дивидендам, -

расчеты с дочерними фирмами).

Равенство денежных активов и краткосрочных обязательств ( =1) может быть достигнуто за счет следующих мер:

повышения ликвидности оборотных активов

(продажа краткосрочных ценных бумаг, ускорение инкассации дебиторской задолженности, снижение срока предоставления товарного кредита, увеличении ценовой скидки при наличных расчетах, снижение размера страховых запасов);

ускоренного частичного дезинвестирования внеоборотных активов (продажа высоколиквидных долгосрочных ценных бумаг, продажа неиспользованного оборудования по ценам спроса; аренда вместо раннее намеченного приобретения);

3) ускоренного сокращения размера краткосрочных финансовых обязательств (пролонгации краткосрочных финансовых кредитов; реструктуризации портфеля краткосрочных финансовых кредитов с переводом отдельных из них в долгосрочные; увеличения периода товарного кредита, предоставляемого поставщикам; отсрочки расчетов по отдельным формам внутренней кредиторской задолженности).

Цель этого этапа финансовой стабилизации считается достигнутой, если объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде, т.е. текущая неплатежеспособность устранена, а значит угроза банкротства ликвидирована, хотя и в краткосрочном периоде.

Тактический механизм – комплекс мер, направленных на достижение точки финансового равновесия в предстоящем периоде, при котором все необходимые потребности предприятия должны быть удовлетворены за счет собственных ресурсов. Но поскольку в период кризиса сокращается объем производства и нет инвестиций, то пересматриваются объемы расходуемых средств с целью их уменьшения. Такое положение характеризуется термином «сжатие» предприятия.

Меры по увеличению собственных ресурсов включают:

оптимизацию ценовой политики;

сокращение постоянных издержек (заработанная плата управленческого персонала, расходы на текущий ремонт и т.д.);

снижение переменных издержек (заработанная плата персонала, основного и вспомогательного производств);

дополнительную эмиссию акций и проч.

Меры по сокращению потребностей предполагает:

снижение инвестиционной активности;

обновление оборудования за счет лизинга;

увеличение доли прибыли, направленной на развитие, а не на выплату дивидендов;

отказ от социальных программ;

снижение доли прибыли, направленной на премиальные выплаты.

Стратегический механизм финансовой стабилизации направлен на поддержание достигнутого финансового равновесия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия.

Модель устойчивого экономического роста предприятия имеет различные математические варианты в зависимости от исходных данных, которые качественно и функционально взаимосвязаны.

Наиболее упрощенный вариант модели следующий:

![]() ,

,

где

![]() - прирост объема реализации, не нарушающий

финансовое равновесие, выраженный

десятичной дробью;

- прирост объема реализации, не нарушающий

финансовое равновесие, выраженный

десятичной дробью;

![]() -

сумма чистой прибыли предприятия;

-

сумма чистой прибыли предприятия;

![]() -

коэффициент капитализации чистой

прибыли, выраженный десятичной дробью;

-

коэффициент капитализации чистой

прибыли, выраженный десятичной дробью;

- стоимость активов предприятия;

![]() -

коэффициент оборачиваемости активов;

-

коэффициент оборачиваемости активов;

![]() -

объем реализации продукции;

-

объем реализации продукции;

![]() -

сумма собственного капитала предприятия.

-

сумма собственного капитала предприятия.

Данную модель можно представить и в ином виде:

![]() ,

,

где

![]() - рентабельность продаж;

- рентабельность продаж;

![]() -

доля собственного капитала в активах

(коэффициент финансового левериджа).

-

доля собственного капитала в активах

(коэффициент финансового левериджа).

Из формулы видно, что прирост объема продаж, который не нарушает финансового равновесия, зависит от четырех коэффициентов.

Если базовые параметры этой модели будут оставаться неизменными, то рассчитанный показатель и будет определять тот оптимальный прирост объема реализации, который не потребует дополнительных ресурсов и обеспечит условия финансового равновесия. Если же фактический (в зависимости от рыночной конъюнктуры) будет отклоняться от рассчитанного на основе базовых показателей, то в базовые показатели нужно внести коррективы. Выводы по стратегическому механизму следующие:

Максимальный период бескризисного развития определяется временем, в течением которого сохраняется соответствие темпов прироста объемов продаж фактических и рассчитанных по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потери финансового равновесия.

Устойчивый экономический рост предприятия обеспечивается:

коэффициентом рентабельности продаж;

политикой распределения прибыли;

политикой формирования состава активов.

Все параметры модели изменчивы во времени и в целях достижения финансового равновесия должны периодически корректироваться вследствие изменения конъюнктуры финансового и товарного рынков, условий внутреннего развития, внешней среды.

95. Экономический смысл дробления организации. Венчурной капитал Опасность дробления.

Дробление – это выделение в самостоятельные юридические лица бывших структурных подразделений предприятия с предметной специализацией, в форме дочерних предприятий. |

При дроблении выделяемые предприятия наделяются тем имуществом, которое было в ведении предметно-специализированного цеха (участка), сохраняют самостоятельность в производственно-хозяйственной деятельности, но являются подконтрольными со стороны материнского (рис. 3.1).

Передаваемое новой фирме имущество; 1) заносится в уставной фонд; 2) предоставляется в долгосрочную аренду (но при этом плата не взимается, а начисленная арендная плана капитализируется в уставной фонд учреждаемого предприятия); 3) приобретаются акции учреждаемой фирмы за «живые деньги».

дочерние

фирмы

(самостоятельные балансы)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.1. Схема дробления крупного предприятия (зонтичная структура)

Материнской фирме оставляются научно-технические подразделения, вспомогательные и обслуживающие производства, транспорт, заготовительное хозяйство, социальная сфера (столовая, котельная, пансионаты, д/с и проч.), финансово-бухгалтерская служба, централизованный отдел кадров и проч.

Бухгалтерские балансы дочерних предприятий консолидируются в единый баланс материнской фирмы.

Экономический смысл дробления крупного предприятия сводится к тому, чтобы:

1. Выделить в отдельные самостоятельные предприятия коммерчески перспективные производства.

При этом увеличиваются шансы привлечения инвестиций тех, кто заинтересован именно в таких производствах. Инвесторы получат уверенность в том, что их средства будут сосредоточены на производстве конкретного, интересующего их продукта, а не «размазаны» по многопрофильной материнской фирме, тем более, если материнская фирма является финансово-кризисной и их инвестиции могут пойти на уплату долгов (по заработной плате, налогам и проч.).

2. Выделить в самостоятельное предприятие коммерчески неперспективное производство с тем, чтобы его потом обанкротить и тем самым облегчить санацию (финансовое оздоровление) крупного унитарного предприятия (рис. 3.2).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

материнская компания |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

функциональные подразделения в структуре центральной компании |

||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

предметные подразделения-кандидаты на банкротство |

||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предметные подразделения, коммерчески перспективные |

|||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

Рис. 3.2. Схема дробления унитарного финансово-кризисного предприятия

Опасность дробления заключается в том, что может быть разрушена внутрифирменная кооперация. Дочерние фирмы со временем могут прекратить выпускать изделия, которые они производили, будучи в составе единой фирмы, для поставки другим подразделениям и перейти на выпуск гораздо более прибыльных товаров и услуг.

Поэтому дробление крупного предприятия должно быть направлено не просто на создание холдинговой компании и дочерних фирм, но концерна, в котором сохраняется высокая степень управляемости составляющих его фирм, за счет сохранения у материнского предприятия контрольного пакета акций и применения финансово-хозяйственных рычагов, таких как например:

Сохранение недвижимости в собственности материнского предприятия; дочерние предприятия – в качестве арендаторов.

Владение инженерными, энергетическими, экологическими сооружениями, без которых дочерние фирмы не могут функционировать.

Непроизводственные активы (доступ к ведомственному жилью, д/с, столовой и проч.).

Владение научно-техническими активами (ноу-хау, патента, промышленные образца).

Нематериальные активы (товарный знак, право на фирменный логотип).

3.2.2. Условия передачи обязательства при дроблении фирмы

Законодательно разделение баланса материнской фирмы при выделении дочерних предприятий происходит так, чтобы соотношение между собственным и заемным капиталом как в материнской компании, так и в дочерних фирмах было одинаковым и равным тому, которое было в материнском предприятия до дробления.

Другими словами, если материнская компания передает дочерней фирме 30% имущества, то обязана передать и 30% долгов.

Но если дочерняя фирма специализируется на перспективных видах продукции, то материнская компания может передать ей долги наиболее терпеливых кредиторов (поставщиков сырья, комплектующих и проч., т.е. тех, кто испытывает проблемы со сбытом и не имеет большого выбора среди покупателей). Однако сама материнская компания станет ненадежным заемщиком. Если же дочернее предприятие создается с целью его банкротства, то на него передаются долги перед банками и проч. кредиторами.

Если финансово-кризисное предприятие находится в режиме внешнего управления, то разделение баланса находится под контролем кредиторов и решающим будет слово тех кредиторов, кому материнское предприятие должно больше всего.

96. Оценка эффективности реорганизации предприятия посредством слияния (поглощения).

Суть слияния в том, чтобы поправить положение финансово-кризисной компании за счет потенциальных возможностей финансово-здоровых компаний.

Различают:

простое слияние и

слияние посредством обмена акциями между контролирующими их инвесторами.

При простом слиянии финансово-здоровая компания приобретает акции финансово-кризисной в таком количестве, которое меньше контрольного пакета, но достаточно для существенного влияния на менеджмент последней. При этом фирмы остаются юридически самостоятельными и их балансы не консолидируются друг в друга.

Целесообразность слияния проявляется в том, что:

– финансово-кризисное предприятие предлагает пакеты своих акций (выпущенных, но не размещенных, или выкупленных) своим поставщикам или заказчикам по цене ниже рыночной в счет отсрочки в платежах или за гарантию заказов по более высоким ценам;

– появляется возможность конверсии долга, то есть списание долга в обмен на акции должника;

– можно продавать акции по еще более низкой цене сторонним финансово-здоровым компаниям (не партнерам и не кредиторам);

– крупные акционеры финансово-кризисной компании и стратегически мыслящие, могут продать или заложить часть своих акций, не приносящих доходы, чтобы привлечь дополнительный капитал, а оставшаяся у них часть акций, стала бы приносить им доходы.

Если финансово-здоровая компания уже скупила достаточное количество акций финансово-кризисной, но дела все равно идут плохо, тогда, чтобы не потерять эти акции, здоровая компания может вложить дополнительные средства в эту фирму, правда при этом последняя теряет самостоятельность в управлении.

Слияние компаний посредством обмена акций происходит с целью:

защиты от агрессивного конкурента на рынке, который способен изменить ценовую или продуктовую конкуренцию;

снижения издержек и рисков.

Обмениваться акциями могут только акционеры, которые владеют контрольными пакетами. Другие же акционеры могут не участвовать в этом обмене, более того, ни могут быть даже проигнорированы (рис. 3.3).

Сами компании ни в какие сделки относительно купли-продажи акций не вступают.

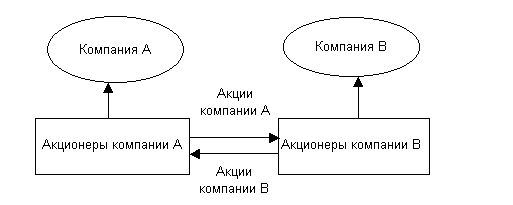

Рис. 3.3. Схема слияния компаний путем обмена акций между контролирующими их акционерами.

Ведущие акционеры фирм А и В обмениваются частью принадлежащих им акций, таким образом, получая возможность контроля над обеими компаниями сразу.

В результате акционеры могут:

– участвовать в прибылях обеих компаний

– координировать деятельность этих предприятий (в совет директоров, исполнительной дирекции проводятся кандидатуры, согласованные между акционерами сливающихся компаний).

Обязательным условием такого слияния является то, что рыночная стоимость обмениваемых акций компаний А и В должна быть одинаковой.

3.4. Поглощение

При поглощении поглощающая фирма приобретает контрольный пакет акций поглощаемого предприятия. Если приобретается пакет, превышающий 75% обыкновенных акций, то поглощаемое предприятие теряет свою юридическую самостоятельность и становится структурным подразделением поглощающего предприятия, если же пакет акций составляет менее 75%, то поглощенная компания может не потерять своей юридической самостоятельности и стать дочерним предприятием.

Но в любом случае поглощенное предприятие теряет свою хозяйственную самостоятельность.

Поглощение – это крайнее средство финансового оздоровления.

Эффект от поглощения есть в том случае, если финансово-кризисное предприятие поглощается финансово-здоровым:

а) кредитором (постоянным поставщиком или клиентом), при этом ему может быть предложен контрольный пакет акций в обмен на задолженность;

б) сторонней фирмой из любой отрасли; (если хочет переспециализироваться по профилю поглощаемого предприятия);

в) инвестиционной компанией или банком, которые до сих пор не имели финансовых отношений с поглощенным предприятием (коммерческую эффективность поглощаемого предприятия оценивают выше, чем фондовый рынок).

Оценка эффективности реорганизации предприятия посредством поглощения или слияния

В результате поглощении или слияния предприятий удается получить так называемый синергитический эффект1.

Синергитический эффект – это превышение стоимости объединенных компаний до слияния по сравнению с суммарной стоимостью компаний после слияния, или добавленная стоимость объединения. |

2+2=5

Синергитический эффект дает прямую косвенную выгоды.

|

|

|

|

|

|

Синергитический

эффект

Прямая

выгода

Косвенная выгода

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямая выгода (добавленная стоимость) рассчитывается на основе сравнения денежных потоков до реорганизации предприятий посредством слияния и поглощения и после.

Добавленная стоимость формируется за счет

а) операционной; б) управленческой; в) финансовой синергии.

Операционная синергия – экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта; экономия за счет эффекта масштаба (больший объем работ на тех же производственных площадях, скидки на сырье, вследствие увеличения его закупок и т.д.).

Управленческая синергия – экономия за счет создания новой системы управления.

Финансовая синергия – экономия за счет изменения источников финансирования, стоимости финансирования.

Факт объединения может вызвать информационный эффект, в результате которого возрастет стоимость акций (по сути фиктивно), что может повысить надежность компании в глазах кредиторов, готовых пойти на снижение процентов и т.д. Финансовая синергия не приводит к росту денежных потоков, а лишь снижает риск инвестирования.

Реорганизация может привести и к налоговым преимуществам (налоговый кредит).

Косвенная

выгода проявляется в увеличении рыночной

стоимости акции или изменении соотношения

![]() .

.

Акции объединенной компании могут стать более привлекательными для инвестора, поскольку возрастает их стоимость вследствие информационного эффекта.

97. Слияния в системе мер финансового оздоровления организаций. Мотивы, схемы.

98. Особенности современной нормативной базы о банкротстве. Процедуры банкротства.

Основные процедуры банкротства

Условия и порядок признания организации банкротом предусмотрены законодательством и включают следующие процедуры:

Подачу заявления о возбуждении судебного производства по делу о несостоятельности (банкротстве) предприятия. Такое заявление может быть подано:

самим предприятием-должником на основе решения его собственника или руководящего органа (если такое право дано ему в соответствии с учредительными документами). В заявлении должника может содержаться ходатайство о введении внешнего управления или санации. К заявлению прилагаются необходимые документы (сумма требований, которые не могут быть удовлетворены, причины по которым предприятие не может выполнять свои обязательства, список кредиторов и дебиторов, бухгалтерский баланс и др.);

кредиторами. К заявлению прилагается иск к предприятию-должнику с документами, подтверждающими неудовлетворенные в срок финансовые претензии.

прокурором. При обнаружении фактов умышленного или фиктивного банкротства.

2. Судебное разбирательство. Цель судебного разбирательства – выявление реальных причин неплатежеспособности и возможностей их устранения.

3. Принятие арбитражным судом решения о несостоятельности предприятия-должника.

Решение арбитражного суда может быть следующим:

отклонить заявление (если платежеспособность носит технический характер и активы позволяют удовлетворить финансовые обязательства);

приостановить производство по делу в связи с проведением реорганизационных мер ( внешнее управление и санация);

признать предприятие-должника банкротом. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Создается ликвидационная комиссия, которая в соответствии с законодательством осуществляет общее управление имуществом предприятия-банкрота и удовлетворяет требования кредиторов

Финансовый менеджмент

99. Современные теории структуры капитала и методы ее оптимизации.

Структура капитала определяет соотношение собственных и заемных средств, используемых предприятием в своей производственно-хозяйственной деятельности.

По российским стандартам предприятие считается финансово устойчивым, если соотношение собственных и заемных источников в пассиве баланса 50 × 50.

Использование заемных средств позволяет расширить производственно-техническую базу, повысить инвестиционную активность, но наряду с этим снижается финансовая устойчивость, повышаются финансовые риски, сама процедура получения кредитных средств сложна и не для всех предприятий доступна (необходимы гарантия, залог, кредитная история).

Теории структуры капитала

Существуют две теории структуры капитала:

Теория структуры капитала на основе традиционного подхода (основоположник – Дюран, 1952 г.);

Теория Модильяни – Миллера (названа по именам ее разработчиков, американских ученых, 1958г.).

Первая теория основана на следующих положениях:

стоимость капитала фирмы зависит от его структуры;

существует такая оптимальная структура капитала, при которой себестоимость капитала минимальная, а рыночная стоимость фирмы – максимальна.

Суть второй теории структуры капитала сводится к тому, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а, следовательно, их нельзя оптимизировать и увеличивать рыночную стоимость фирмы за счет изменения структуры капитала. Это утверждение называют «принципом пирога»: как ни дели пирог, а его величина при этом не меняется.

Согласно данной теории рыночная стоимость предприятия зависит только от суммарной стоимости его активов, а не от элементов капитала, авансированного в эти активы.

Методы оптимизации структуры капитала

Оптимизация структуры капитала осуществляется различными методами:

исходя из политики финансирования активов;

по критерию минимальной средневзвешенной стоимости капитала;

на основе эффекта финансового левериджа.

На основе выбранного типа политики финансирования активов рассчитывается потребность в собственных и заемных средствах. Зная цену каждого источника определяют фактическую средневзвешенную стоимость капитала. В настоящее время большинство российских предприятий используют именно этот метод.

В основу второго метода оптимизации структуры капитала на основе минимальной средневзвешенной его стоимости лежит предварительная оценка стоимости собственного и заемного капитала, исходя из различных вариантов его привлечения

Финансовый рычаг – это механизм управления рентабельностью собственного капитала за счет соотношения используемых собственных и заемных средств.

Эффект финансового рычага проявляется в том, что привлечение предприятием заемного капитала позволяет повышать уровень рентабельности собственных средств до определенных пределов.

Уровень (величина эффекта финансового рычага) зависит от соотношения собственных и заемных средств в пассиве баланса.

Эффект финансового рычага рассчитывается по формуле:

,

,

где

![]() - налоговая ставка, в виде десятичной

дроби;

- налоговая ставка, в виде десятичной

дроби;

![]() - рентабельность

активов (всего используемого капитала);

- рентабельность

активов (всего используемого капитала);

![]() и

- заемный и собственный капитал

и

- заемный и собственный капитал

![]() - процентная ставка

по кредитам (или средневзвешенная цена

капитала).

- процентная ставка

по кредитам (или средневзвешенная цена

капитала).

Чем выше удельный вес заемных средств в общей сумме капитала, используемого предприятием тем больший уровень прибыли оно получит на собственный капитал.

Формула эффекта финансового рычага имеет три составляющие:

1)

Налоговый

корректор

финансового рычага (![]() )

показывает в какой степени эффект

финансового рычага проявляется в

зависимости от уровня налогообложения.

Зависимость обратная.

)

показывает в какой степени эффект

финансового рычага проявляется в

зависимости от уровня налогообложения.

Зависимость обратная.

2)

Дифференциал

финансового рычага (![]() )

характеризует разницу между уровнем

рентабельности активов и уровнем ставки

% за кредит (или средневзвешенной ценой

капитала).

)

характеризует разницу между уровнем

рентабельности активов и уровнем ставки

% за кредит (или средневзвешенной ценой

капитала).

3) Коэффициент (плечо) финансового рычага характеризует объем заемного капитала, приходящегося на единицу собственного.

Чем выше доля заемных средств в общей сумме капитала, тем больше будет эффект финансового рычага.

Но рост эффекта финансового рычага имеет свои пределы. Увеличение доли заемных средств приводит к снижению финансовой устойчивости, а, следовательно, к риску банкротства предприятия. Это побуждает кредиторов увеличивать процентные ставки, включая в нее премии за дополнительный финансовый риск.

Расчет эффекта финансового рычага позволяет определить финансовую структуру капитала с позиций наиболее выгодного его использования, то есть выявить предельную границу доли заемного капитала для каждого конкретного предприятия.

100. Цена капитала и ее значение в оценке рыночной стоимости предприятия. Средневзвешенная и предельная цена капитала.

Стоимость капитала – цена, которую предприятие платит за привлечение капитала из различных источников. Цена капитала – это сумма средств, которую надо уплатить за пользование финансовыми ресурсами, выраженная в процентах по отношению к объему этих ресурсов.

Различают 5 основных источников капитала:

1.нераспределенная прибыль;

2.эмиссия акций;

3.финансовый кредит;

4.товарный кредит;

5.эмиссия облигаций.

Первые 2 источника являются собственными, три последующие – заемными.

Средневзвешенная стоимость капитала – это средняя цена, которую предприятие платит за пользование совокупным капиталом, полученным из различных источников.

![]()

где

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() - удельные веса капитала, привлекаемого

из различных источников (%) в общем

капитале.

- удельные веса капитала, привлекаемого

из различных источников (%) в общем

капитале.

или

![]()

где

![]() - стоимость i-го источника средств;

- стоимость i-го источника средств;

![]() - удельный вес i-го

источника в общей сумме средств.

- удельный вес i-го

источника в общей сумме средств.

Средневзвешенная стоимость капитала (WACC – Weighted Average cost of Capital) – отражает сложившийся на предприятии минимум возврата на вложенный капитал или его рентабельность или минимальную норму прибыли, ожидаемую инвесторами и кредиторами от своих вложений.

Экономический смысл у средневзвешенной стоимости капитала это граница эффективности вкладываемых средств.

Некоторые дополнительные трудности в расчет средневзвешенной стоимости капитала вносит налогообложение прибыли. Проценты по кредитам выплачиваются до налогообложения прибыли. Это приводит к тому, что использование заемного капитала становится выгодным, так как его стоимость снижается из-за налогового выигрыша («налогового щита»). Для предприятия лучше сначала выплатить проценты по кредиту, а затем с меньшей прибыли заплатить налог, нежели заплатить налог со всей прибыли, а потом оплачивать проценты.

С учетом «налогового щита» формула средневзвешенной стоимости капитала будет иметь вид:

![]() ,

,

где

![]() и

и

![]() - стоимость заемного и собственного

соответственно капитала (средняя), %;

- стоимость заемного и собственного

соответственно капитала (средняя), %;

![]() ,

,

![]() - удельный вес заемного и собственного

соответственно капитала в общем объеме

привлекаемого.

- удельный вес заемного и собственного

соответственно капитала в общем объеме

привлекаемого.

Величина средневзвешенной стоимости капитала также изменяется в зависимости от многих факторов, например, соотношения источников собственного и заемного капитала.

Для того, чтобы определить дополнительные издержки, связанные с привлечением дополнительного капитала, выплачивают предельную стоимость капитала

![]()

где

![]() - прирост средневзвешенной стоимости

капитала;

- прирост средневзвешенной стоимости

капитала;

![]() - прирост суммы

дополнительно привлекаемого капитала.

- прирост суммы

дополнительно привлекаемого капитала.

Предельная стоимость капитала показывает на сколько возрастет средневзвешенная стоимость капитала за единицу вновь привлекаемого.

На стабильно работающем предприятии при сложившейся структуре источников финансирования средневзвешенная стоимость капитала при незначительном изменении объема привлекаемых средств остается постоянной. Однако при привлечении значительных инвестиций, средневзвешенная стоимость капитала начинает расти, вследствие повышения процентов, учитывающих риск невозврата займа.

101. Лизинг как форма финансирования капитальных вложений. Виды лизинга. Лизинговые платежи.

Лизинг – это передача имущества во временное пользование на основе долгосрочной аренды.

Объекты лизинга – машины, оборудование, транспортные средства, то есть активная часть основных средств.

Лизинг оправдан по отношению к дорогостоящей, быстро морально устаревающей технике.

Различают следующие виды лизинга:

1.Оперативный. Лизингодатель передает права использования активами лизингополучателю на срок, меньший амортизационного. Возврат объекта владельцу обязателен после окончания срока действия лизингового соглашения. Активы, переданные в лизинг, принадлежат лизингодателю.

2.Финансовый лизинг (оборудование в кредит). По заказу будущего лизингополучателя лизингодатель приобретает основные средства для дальнейшей передачи их в аренду на срок не более амортизационного с условием обязательной последующей передачи объекта в право собственности лизингополучателю. Финансовый лизинг – это один из вариантов финансового кредита. Основные средства, переданные в финансовый лизинг, включаются в состав основных средств арендатора.

3.Возвратный лизинг – разновидность финансового кредита. Собственник имущества (предприятие) продает будущему арендодателю (банку, страховой компании и т.п.) свои основные средства и продолжает при этом их использовать. В такой форме лизинга возникает необходимость, когда предприятие испытывает финансовые трудности.

Специфика лизинга проявляется в его двойственной природе: с одной стороны, он сохраняет черты кредита (срочность, платность, возвратность), с другой стороны, является своеобразной инвестицией капитала, так как объект ссуды (в частности, оборудование) выступает в форме материального имущества.

Лизинговые платежи и методика их расчета

Существует две методики определения лизингового платежа:

-установление фиксированного платежа;

-установление процентного платежа.

Фиксированный платеж включает:

-амортизационные отчисления от стоимости арендуемого оборудования;

-плату за пользование заемными средствами, привлекаемыми для проведения лизинговой операции;

-сумму комиссионного вознаграждения лизингополучателю;

-плату за дополнительные услуги лизингодателя (командировочные расходы, консультации по эксплуатации оборудования, расходы на рекламу и т.д.);

-страховой взнос.

Лизинговые взносы могут быть ежегодные, ежеквартальные и ежемесячные.

Процентный платеж – исчисляется исходя из: 1) объема реализации продукции, произведенной на арендуемом оборудовании или 2) суммы прибыли, полученной от реализации данной продукции.

Ставка процента при этом устанавливается в договоре лизинга.

Преимущества аренды:

1.Увеличение рыночной стоимости предприятия за счёт получения дополнительной прибыли без приобретения в собственность.

2.Быстрое обновление активов без отвлечения средств из незаконченные капитальные вложения.

3.Быстрое оформление договора (по сравнению с получением кредита).

4.Снижение базы налогообложения, т.к. аренда включается в состав себестоимости.

5.Снижение рисков связанных с моральным старением оборудования.

Недостатки аренды:

1.Удорожание себестоимости продукции.

2.Ускоренная амортизация возможна только с согласия арендодателя.

3.Невозможность модернизации оборудования.

4.Недополучение дохода в форме ликвидационной стоимости активов.

5.Наиболее высокий процент, по сравнению с кредитом.

6.Риск непродления аренды.

102. Денежные активы организации (предприятия): состав, классификация, значение. Оптимизация денежного остатка.

Денежные активы включают:

денежные активы в национальной валюте (деньги в кассе, деньги на р/с, на специальном счете, в пути);

денежные активы в иностранной валюте (валютные средства в кассе, на валютных счетах, специальных счетах, в пути);

резервные средства в форме краткосрочных вложений (краткосрочные депозитные сертификаты, векселя и прочее).

Классификация денежных активов.

Операционный остаток денежных активов предназначен для закупки сырья, материалов, оплаты труда, уплаты налогов, оплаты услуг и проч., т.е. обеспечивает текущие платежи, связанные с производственно-хозяйственной деятельностью.

Страховой – формируется для страхования риска, несвоевременного поступления денежных средств от операционной деятельности (неплатежеспособность покупателей, ухудшение конъюнктуры на рынке годовой продукции и проч.)

Инвестиционный – создается с целью краткосрочных финансовых вложений при неблагоприятной конъюнктуре в отдельные сегменты рынка. Этот остаток может формироваться только в том случае, если сформированы другие авуары денежных средств.

Компенсационный – формируется в основном по требованию банка, который осуществляет расчетное обслуживание предприятия и оказывает ему другие финансовые услуги. Это постоянная (неснижаемая) сумма средств, которую предприятие должно хранить у себя на расчетном счете в соответствии с условиями соглашения о банковском обслуживании.

Методы оптимизации среднего остатка денежных активов

Оптимальным остатком денежных активов считается тот минимум денежных средств, который необходим для расходования в предстоящем году по планируемым операциям.

Формула его расчета следующая:

![]()

где

![]() - платежный оборот, денежные активы в

планируемом году (данные берутся из

плана доходов и расходов денежных

средств).

- платежный оборот, денежные активы в

планируемом году (данные берутся из

плана доходов и расходов денежных

средств).

![]() -

коэффициент оборачиваемости денежных

активов (в количествах раз) в аналогичном

по сроку отчетном периоде.

-

коэффициент оборачиваемости денежных

активов (в количествах раз) в аналогичном

по сроку отчетном периоде.

или

![]()

где

![]() - остаток денежных средств на конец

года;

- остаток денежных средств на конец

года;

![]() и

и

![]() - платежи в предстоящем и отчетном

периодах.

- платежи в предстоящем и отчетном

периодах.

В практике зарубежного финансового менеджмента при оптимизации остатка денежных активов используются наиболее сложные методики, например, модель Баумоля.

В соответствии с этой моделью рассчитывают остатки денежных средств на предстоящий период в следующих размерах:

а) min

б) opt (он же максимальный)

в) средний

Min денежного остатка принимается равным 0.

Opt (max) рассчитывается по формуле:

![]()

где

![]() - средняя сумма расхода по обслуживанию

одной операции с краткосрочными

финансовыми вложениями;

- средняя сумма расхода по обслуживанию

одной операции с краткосрочными

финансовыми вложениями;

![]() -

ставка по краткосрочным финансовым

вложениям в рассматриваемом периоде

(в виде десятичной дроби).

-

ставка по краткосрочным финансовым

вложениям в рассматриваемом периоде

(в виде десятичной дроби).

Эта модель применяется в случаях, если:

платежный оборот в течение года постоянен;

все денежные резервы хранятся в виде краткосрочных финансовых вложений;

min остаток денежных активов равен 0.

Предполагается что, как только остаток денежных активов достигнет min, т.е. = 0, его пополнение происходит за счет краткосрочных финансовых вложений или краткосрочных кредитов банка. Чем меньше размер среднего и max остатка денежных активов тем чаще возникает необходимость в пополнении этого остатка, а значит тем больше будут расходы, связанные с получением кредита или с продажей краткосрочных активов. Таким образом, размер расходов пропорционален частоте пополнения денежных остатков. Этот вид расходов обозначен « ».

Для экономии общей суммы следует увеличить период (или снизить частоту) этого пополнения. Но в этом случае возрастают величины «opt» и «max» остатков денежных активов, что также нежелательно, поскольку теряется выгода от альтернативных вариантов вложения денег в форме краткосрочных финансовых вложений.

![]()

где

![]() - средний остаток денежных активов.

- средний остаток денежных активов.

В отечественной практике еще сложно использовать ту модель и другие, подобные ей (например, модель Миллера – Орра) из-за:

хронической нехватки оборотных средств (невозможно сформировать остаток денежных активов в необходимых размерах с учетом их резерва);

трудности планирования платежного оборота (из-за несвоевременных денежных поступлений).

103. Сущность и виды дебиторской задолженности. Подходы к управлению дебиторской задолженностью

Дебиторская задолженность – это сумма долгов, причитающихся предприятию от юридических и физических лиц при финансовых отношениях с ними. Она является составной частью оборотных средств предприятия.

Дебиторская задолженность – это комплексная статья, которая включает расчеты (это и есть виды):

с покупателями и заказчиками;

по векселям к получению;

с дочерними и зависимыми фирмами;

с участниками (учредителями) по взносам в уставной фонд;

с прочими дебиторами.

Расчеты с покупателями и заказчиками обычно занимают наибольшую долю в общей сумме дебиторской задолженности предприятия.

При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность. Однако именно эта форма оплаты за отгруженную продукцию является основной в системе расчетов с покупателями.

Основными задачами финансового менеджера в управлении дебиторской задолженности являются:

оценка реального состояния дебиторской задолженности;

выработка кредитной политики по отношению к покупателям.

Оценка реального состояния дебиторской задолженности включает в себя ее ранжирование по срокам возникновения (до 30 дней, до 60 дней, до 90 дней, до 120 дней, до 360 дней и свыше) с целью выявления сумм сомнительных и безнадежных долгов. В соответствии с Налоговым кодексом РФ (статья 266) сомнительной считается задолженность, не погашенная в срок, установленный договором, и не обеспеченная залогом, поручительством, банковской гарантий. Безнадежными долгами признаются те долги, по которым истек срок исковой давности и которые невозможно получить на основании акта государственного органа или вследствие ликвидации организации. На сумму сомнительных долгов создается соответствующий резерв средств, безнадежная задолженность списывается на убытки.

Политика управления ДЗ заключается в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. Этапы политики:

анализ ДЗ в предшествующем периоде. Основная задача – оценка

уровня и состава ДЗ с позиции эффективности инвестирования в неё финансовых средств. Основные показатели: коэффициент отвлечения оборотных средств в ДЗ: КОА = ДЗ/ОА (доля ДЗ в оборотных активах); период инкассации: ПИдз = ДЗ/Оо (Оо – однодневный оборот по реализации продукции); коэффициент оборачиваемости: КОдз = ВОР/ДЗср (ДЗср среднегодовая стоимость ДЗ); эффект от инвестирования средств в ДЗ заключается в сопоставлении суммы дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита с суммой дополнительных затрат по обслуживанию этого кредита: Э = Пдз – Тдз – ФПдз (Пдз – сумма дополнительной прибыли, Тдз – текущие затраты по обслуживанию, ФПдз – финансовые потери от невозврата кредита).

формирование принципов кредитной политики по отношению к

покупателям: форма реализации в кредит (товарный кредит – форма оптовой реализации продукции с отсрочкой платежа или потребительский кредит – форма розничной реализации с отсрочкой платежа); выбор типа кредитной политики (консервативный – направлен на минимизацию кредитного риска, умеренный – ориентирован на средний уровень кредитного риска, агрессивный – максимизация дополнительной прибыли, не считаясь с высоким уровнем кредитного риска).

Определение возможной суммы финансовых средств,

инвестируемых в ДЗ: Идз = (ВОРк*Кс/ц*(ППКср + ПРср))/360 (где ВОРк – объем реализации в кредит, Кс/ц – коэффициент соотношения себестоимости и цены, ППКср – средний период предоставления кредита в днях, ПРср – средний период отсрочки платежа по кредиту.);

формирование системы кредитных условий: срок предоставления

кредита, размер кредита, стоимость кредита;

формирование стандартов оценки покупателей и дифференциация

условий предоставления кредита;

формирование процедуры инкассации ДЗ;

Обеспечение современных форм рефинансирования ДЗ: факторинг

(переуступка долгов банку); учет векселей выданных покупателям продукции – финансовая операция по продаже векселей банку по определенной (дисконтной) цене, которая устанавливается в зависимости от их номинала, срока погашения и учетной вексельной ставки; форфейтинг – рефинансирование ДЗ по экспортному товарному кредиту путем передачи переводного векселя в пользу банка (факторинговых компаний) с уплатой последнему комиссионного вознаграждения;

8. построение эффективных систем контроля за движением и инкассацией ДЗ. Основным критерием выступает следующее условие: оптимальный размер ДЗ при нормальном его состоянии стремиться к дополнительной операционной прибыли, от реализации в кредит. И это должно быть больше или равно дополнительных операционных затрат по обслуживанию ДЗ плюс размер потерь капитала, инвестированного в ДЗ

Д Зо

ОПдр > ОЗдз + ПКдз

Зо

ОПдр > ОЗдз + ПКдз

104. Внеоборотные активы организации (предприятия): состав, классификация, этапы управления, оценка эффективности использования.

Внеоборотные активы – это имущественные ценности предприятия, многократно участвующие в производственно-хозяйственной деятельности предприятия и переносящие свою стоимость на себестоимость продукции частями.

В состав входят следующие их виды:

основные средства (здания, сооружения и оборудование, земельные участки, объекты природопользования); нематериальные активы; незавершенное строительство; доходные вложения в материальные ценности (имущество для передачи в лизинг или по договору проката); долгосрочные финансовые вложения (инвестиции, займы на срок более 12 месяцев); прочие внеоборотные активы.

Внеоборотные и оборотные активы в своем обороте изменяют свою вещественную первоначальную форму и проходят 3 стадии:

I. |

II. |

III. |

Приобретение внеоборотных активов |

Потребление в процессе производства |

Возмещение |

(денежная форма) |

(материально-вещественная форма) |

(денежная форма в виде амортизационных начислений на восстановление) |

Период времени, в течение которого совершается полный цикл кругооборота операционных активов – является сроком их службы.

Классификация внеоборотных активов

В зависимости от обслуживания сфер деятельности предприятия:

- производительные (операционные), непосредственно участвующие в производственно-хозяйственной деятельности (основные средства и нематериальные активы);

инвестиционные (незавершенное строительство, долгосрочные финансовые вложения; оборудования к монтажу);

непроизводственные (объекты социально-бытового назначения).

2. По характеру владения внеоборотные активы бывают:

собственные, то есть принадлежащие предприятию на правах собственности и отражаемые в составе баланса;

арендуемые – временно используемые в деятельности предприятия в соответствии с договором аренды (лизинга), заключенного с их собственником.

3.По формам залогового обеспечения внеоборотные активы различают:

движимые (могут быть изъяты из владения в качестве залога при кредитовании – оборудование, транспортные средства, долгосрочные финансовые вложения);

недвижимые (не могут быть изъяты в форме залога – земельные участки, здания, сооружения, передаточные устройства).

Этапы управления внеоборотными активами

Цель финансового менеджмента в сфере внеоборотных активов – обеспечить своевременное их обновление и высокую эффективность использования.

Управление внеоборотными активами является частью стратегии экономического развития предприятия и состоит из следующих этапов:

анализ в текущем периоде (по темпам роста, обновления, степени износа, показателям эффективности, по структуре);

оптимизация объема и состава операционных внеоборотных активов, исходя из целей предприятия (увеличение объема выпуска, изменение ассортимента, перепрофилирование, повышение технического уровня и т.д.);

обеспечение своевременного обновления операционных внеоборотных активов (разработка амортизационной политики в соответствии с интенсивностью обновления; выбор наиболее эффективных форм обновления – полное или частичное; определение стоимости обновления по группам активов);

разработка мероприятий по повышению эффективности использования внеоборотных активов – важный этап в политике управления внеоборотными активами, так как повышение отдачи уже накопленного технического потенциала дает возможность экономить собственные финансовые ресурсы;

- выбор источников финансирования внеоборотных активов.

Источники финансирования внеоборотных активов и их обоснование

Варианты финансирования обновления внеоборотных активов возможны следующие:

а) за счет собственных средств (акционерный капитал и прибыль);

б) за счет долгосрочных кредитов (банковские ссуды);

в) смешанного финансирования.

Выбор соответствующего варианта зависит от достаточности собственных средств, стоимости кредита по сравнению с уровнем прибыли, которую способны обеспечить обновляемые средства и его доступностью, от соотношения собственного и заемного капиталов, которое характеризует финансовую устойчивость предприятия.

105. Оборотные активы: сущность, состав, классификация, оценка эффективности их использования.

Оборотные активы (синонимы: оборотные средства, оборотный капитал, текущие активы) – это имущественные ценности предприятия, участвующие в производственно-коммерческой деятельности предприятия, изменяющие свою первоначальную вещественно-материальную форму, потребляемые в течение одного производственного цикла и переносящие свою стоимость на себестоимость изготавливаемой продукции единовременно.

В практике учета к ним относятся активы всех видов со сроком использования до 1 года.

Оборотные активы включают в себя:

запасы – сырье, материалы и другие аналогичные ценности, животные на выращивании и откорме, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы текущих периодов, прочие запасы и затраты;

дебиторскую задолженность – задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников по взносам в уставной капитал, авансы выданные, прочие дебиторы;

краткосрочные финансовые вложения – вложения на срок не более 1 года в ценные бумаги других предприятий, облигации, займы, предоставляемые организациями на срок не менее 12 месяцев, собственные акции, выкупленные у акционеров;

денежные средства – касса, расчетные счета, валютные счета, прочие денежные счета.

С позиций финансового менеджмента оборотные активы классифицируют по следующим признакам:

1. По источникам формирования выделяют валовые, чистые и собственные оборотные активы:

а) валовые оборотные активы (оборотные активы в целом) формируются как за счет собственного, так и за счет заемного капитала;

б) чистые оборотные активы (рабочий капитал) формируется за счет собственного и долгосрочного заемного капитала

![]()

где

![]() - собственные оборотные активы;

- собственные оборотные активы;

![]() - оборотные активы;

- оборотные активы;

- краткосрочные обязательства.

в) собственные оборотные активы – сформированы за счет собственного капитала

![]()

где

![]() - чистые оборотные активы;

- чистые оборотные активы;

![]() - долгосрочные

обязательства.

- долгосрочные

обязательства.

Если предприятие не использует долгосрочный капитал, то суммы собственных и чистых оборотных активов совпадают.

2. По характеру участия в производственном процессе оборотные активы делят на:

а) оборотные активы, обслуживающие производственный цикл (запасы сырья, материалов, незавершенное производство, готовая продукция);

б) оборотные активы, обслуживающие финансовый цикл (дебиторская задолженность, незавершенное производство, готовая продукция).

3. По периоду функционирования оборотные активы разделяют на:

а) постоянную часть оборотных активов – это та часть оборотных активов, потребность в которых относительно постоянна в течение всего операционного цикла, и другими словами, этот тот минимум оборотных средств, который необходим для перебойного осуществления текущей деятельности;

б) переменную часть оборотных активов – это оборотные средства, накапливаемые в связи с сезонными компаниями производства и спроса образуют страховые запасы.

4. По методам оптимизации их объемов оборотные активы разделяют на:

а) нормируемые – те, потребность в которых рассчитывается на основе норм и нормативов (запасы сырья, материалов, незавершенное производство, готовая продукция);

б) ненормируемые – оптимизация их остатков рассчитывается на основе применения специальных формул и приемов (денежные активы, расходы будущих периодов, дебиторская задолженность).

Эффективность их использования: оборачиваемость и рентабельность.

106. Политика управления денежными активами предприятия. Основные модели оптимизации остатка денежных средств.

Политика управления денежными активами заключается в оптимизации совокупного размера денежных активов для обеспечения постоянной платёжеспособности и эффективного использования в процессе производства.

Этапы разработки политики:

1. Анализ денежных активов предприятия в предшествующем периоде.

Оценка степени участия денежных активов в оборотном капитале и его динамика в предшествующем периоде.

Основной

показатель оценки – коэффициент участия

денежных активов в оборотном капитале:

![]()

![]() – средняя сумма денежных активов,

– средняя сумма денежных активов,

![]() – средняя

сумма оборотных активов

– средняя

сумма оборотных активов

Определение среднего периода оборота и кол-ва оборотов в предшествующем периоде.

ПОДА

– период

оборота денежных активов

– средняя

сумма денежных активов ОО

- однодневный

оборот

ПОДА

– период

оборота денежных активов

– средняя

сумма денежных активов ОО

- однодневный

оборот

КОДА

– кол-во

оборотов денежных активов, ВОР

– выручка

от реализации продукции,

– средняя сумма денежных активов

КОДА

– кол-во

оборотов денежных активов, ВОР

– выручка

от реализации продукции,

– средняя сумма денежных активовОпределяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения и определяется коэффициент рентабельности.

УОКФВ

– уровень

отвлечения краткосрочных финансовых

вложений,

УОКФВ

– уровень

отвлечения краткосрочных финансовых

вложений,

– средняя сумма краткосрочных финансовых

вложений

– средняя сумма краткосрочных финансовых

вложений

КРКФВ

– коэффициент

рентабельности краткосрочных финансовых

вложений, ЧП

– чистая

прибыль

КРКФВ

– коэффициент

рентабельности краткосрочных финансовых

вложений, ЧП

– чистая

прибыльОпределение абсолютной платежеспособности

2. Оптимизация среднего остатка денежных активов – обеспечивается путем расчетов необходимого количества отдельных видов остатка денежных средств.

Наиболее распространенной моделью определения оптимального среднего остатка денежных активов является Модель Баумоля(трансформированная модель ЕОQ).

Исходным положением Модели является постоянство расходования потока денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю.

Если бы пополнение остатков денежных средств за счет продажи части краткосрочных финансовых вложений или краткосрочных кредитов банка осуществлялась бы в 2 раза чаще, то размер max и среднего остатков денежных средств был бы в 2 раза меньше.

Однако каждая операция по продаже краткосрочных активов или получению кредитов банка связана с дополнительными расходами, размер которых возрастает с увеличением частоты (или с сокращ. Периода) пополнения денежных средств. Обозначим этот вид расходов как РО.

Для экономии общей суммы расходов по обслуживанию операции пополнения денежных средств следует увеличить период или снизить частоту этого пополнения, что повлечёт за собой увеличение размеров max и среднего остатков денежных средств. Но эти остатки доходов не приносят, а их рост приводит к потере альтернативных доходов в форме краткосрочных финансовых вложений.

С

учетом потерь этих двух видов строится

Модель Баумоля,

которая позволяет определить оптимальную

частоту пополнения и оптимальный размер

остатка денежных средств, при которых

совокупные потери будут минимальны.

![]()

ПОод

– планируемый объём денежного оборота,

![]()

Модель Миллера-Ора – это ещё более сложный алгоритм определения оптимального размера остатка денежных активов.

Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств и остатка денежных средств. Min предел формирования остатка денежных активов принимается на уровне страхового остатка. А max-ный – на уровне 3-кратного размера страхового остатка.

Математический

алгоритм расчета диапазона

колебаний остатка

денежных активов между min

и max

его значением имеет вид:

σдо

– среднеквадратическое

отклонение ежедневного объема денежного

оборота, σ2x

- дисперсия

σдо

– среднеквадратическое

отклонение ежедневного объема денежного

оборота, σ2x

- дисперсия

Соответственно, max и средний остатки денежных активов будут равны.

![]() и

и

Несмотря на четкий математический алгоритм расчета обе из рассмотренных моделей сложно использовать в российской практике по следующим причинам:

хроническая нехватка оборотных активов не позволяет формировать остаток денежных средств в необходимых размерах с учетом их резерва.

замедление платежного оборота вызывает непредсказуемые колебания в размерах денежных поступлений, что отражается и на сумме остатков денежных активов.

Ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями.

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты – осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель – выделить из общей потребности в ден.активах валютную их часть для обеспечения формирования необходимых предприятию валютных фондов.

4. Выбор эффективных форм регулирования среднего остатка денежных активов.

Основной метод регулирования ср. остатка – корректировка потока предстоящих платежей (перенос срока отд. платежей по согласованию с контрагентом).

5. Обеспечение рентабельного использования временно-свободного остатка денежных активов.

Мероприятия по предотвращению потерь альтернативного дохода.

Согласование с обслуживающим предприятие банком условий текущего хранения остатка денежных активов с выплатой депозитного % по ср.сумме этого остатка.

Использование краткосрочных денежных инструментов инвестирования для временного хранения страхового и инвестиционного остатков денежных активов.

Использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных.

6. Построение эффективных систем контроля за денежными активами предприятия.

107. Денежные потоки организации (предприятия): их состав, классификация и условия оптимизации.

Денежный поток – поступление (положительный ден.поток) и расходование (отрицательный ден.поток) денежных средств в процессе осуществления ПХД. Для повышения аналитичности исходной информации денежные потоки разделяют по видам ПХД предприятия. Распределение денежных потоков происходит по видам деятельности:

-операционная деятельность:

Доходы: выручка от реализации, инкассация дебиторской задолженности, доходы от продажи мат.ценностей, авансы покупателей.

Расходы: платежи поставщикам, выплата з/п, платежи в бюджет и во внебюджетные фонды, выплаты процентов по кредиту, погашение кредиторской задолженности.

-инвестиционная деятельность:

Доходы: продажа основных фондов, нематериальных активов, незавершенное строительство, поступление средств от долгосрочных фин.вложений

Расходы: капитальные вложения, долгосрочные финансовые вложения.

-финансовая деятельность

Доходы: Краткосрочные и долгосрочные кредиты и займы, поступления от продажи и выплаты векселей, эмиссия акций, целевое финансирование.

Расходы: Погашение краткосрочных и долгосрочных кредитов и займов, выплата дивидендов, продажа векселей.

Разница между потоками платежей и поступлений представляет собой чистый денежный поток.

Цель оптимизации денежных потоков заключается в обеспечении финансового равновесия предприятия и поддержании его платежеспособности как в краткосрочном периоде, так и в долгосрочной перспективе.

Оптимизация денежных потоков предполагает:

обеспечение сбалансированности потоков платежей и поступлений по объему; обеспечение сбалансированности денежных потоков во времени; обеспечение роста чистого денежного потока.

Сбалансированность потоков платежей и поступлений по объему при дефицитном денежном потоке (когда выплаты превышают поступления) в краткосрочном периоде достигается за счет использования «Системы ускорения – замедления платежного оборота». Суть этой системы заключается в разработке организационных мер по ускорению привлечения денежных средств и замедлению выплат.

108. Собственный капитал: состав, источники формирования, оценка стоимости.

Собственный капитал включает:

- уставной фонд – характеризует первоначальную сумму собственного капитала, инвестированную в формирование активов предприятия для начала осуществления ПХД. Размер определяется уставом.

- резервный фонд – зарезервированная часть собственного капитала предназначенная для внутреннего страхования ПХД. Формируется из прибыли, размер определяется учредительными документами.

-специальные целевые фин.фонды. В состав входят амортизационный фонд, ремонтный, фонд охраны труда, фонд развития производства и т.д. Порядок формирования и размер определяются уставными документами.

- нераспределенная прибыль – часть прибыли полученная в предшествующем периоде и неиспользованная на потребление.

Источники формирования СК:

-Внутренние: прибыль и амортизационные отчисления

-Внешние: привлечение дополнительного паевого или акционерного капитала и безвозмездная финансовая помощь.

Как уже отмечалось, несмотря на то, что собственной капитал имеет более высокую стоимость, его использование менее безопасно для предприятия с точки зрения обеспечения платежеспособности и финансовой устойчивости. Поэтому руководству предприятия следует стремиться к мобилизации и повышению эффективности использования собственного капитала.

Оценку эффективности использования собственного капитала можно дать с помощью следующих коэффициентов.

Оборачиваемость собственного капитала

Коэффициент автономии

![]()

![]() показывает, в какой

степени активы предприятия сформированы

за счет собственных средств.

показывает, в какой

степени активы предприятия сформированы

за счет собственных средств.

Коэффициент маневренности собственного капитала

![]()

![]() показывает, какую

долю собственный капитал занимает в

собственных оборотных средствах.

показывает, какую

долю собственный капитал занимает в

собственных оборотных средствах.

Коэффициент рентабельности собственного капитала

Коэффициент самофинансирования

![]()

где

![]() - планируемый прирост активов предприятия.

- планируемый прирост активов предприятия.

![]() показывает, какая

часть прироста активов финансировалась

за счет собственных средств.

показывает, какая

часть прироста активов финансировалась

за счет собственных средств.

109. Политика привлечения заемных средств. Оценка стоимости заемного капитала.

Политика привлечения заемных средств заключ. в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия. Этапы:

1. Анализ привлечения и использования заемных средств предшествующего периода

2. Определение цели привлечения заемных средств

3.Определение предельного объема привлечения

4. Определение стоимости привлечения заемного капитала (%)

5. Определение соотношения объема заемных средств привлекаемых на долгосрочной и краткосрочной основе.

6. Определение формы привлеченного заемного капитала (Банковский кредит, Товарный кредит, Финансовый лизинг, Облигационные займы)

7. Определение состава основных кредиторов

8. Формирование условий привлечения кредита.

9. Обеспечение эффективного использования привлеченных средств

10. Обеспечение своевременных расчетов по полученным кредитам. Основной показатель: средний срок использования заемных средств ССз = СПз/2 + ЛП + ПП/2 СПз – срок полезного использования заемных средств, ЛП – льготный период, ПП – период погашения.

При расчете стоимости заемного капитала в расчет включаются только те средства, привлечение которых связано с дополнительными издержками. К издержкам по привлечению кредитов относятся в первую очередь проценты по кредитам, в реальной практике это расчеты с поставщиками в форме векселей, штрафные санкции за просроченные платежи, налоги в бюджет и внебюджетные фонды – все это увеличивает плату за привлечение заемных средств. Цена заемных средств = затраты по привлечению заемных средств/сумма заемных средств*100%.

Оценка стоимости заемного капитала имеет ряд особенностей, основными из которых являются:

а) относительная простота формирования базового показателя оценки стоимости, таким показателем является стоимость обслуживания долга в виде процента за кредит, купонной ставки по облигации и т.п., он оговаривается условиями кредитного договора, эмиссии;

б) учет в процессе оценки стоимости заемных средств налогового корректора, который снижает цену заемного капитала на ставку налога на прибыль;

в) стоимость заемного капитала тесно связана с уровнем кредитоспособности заемщика; чем выше кредитный рейтинг заемщика, тем ниже процентная ставка за привлекаемый кредит; наименьшая ставка процента за кредит – ставка «прайм райт» - устанавливается для «первоклассных заемщиков»;

г) привлечение заемного капитала формирует не только приток денежных средств, но и их отток – оплату процентов за кредит и возврат основной суммы долга, в связи с чем возникают финансовые риски, способные в отдельных случаях привести к банкротству предприятия.

110. Сущность и значение дивидендной политики организации (предприятия). Основные теории механизма формирования дивидендной политики. Факторы, влияющие на выбор дивидендной политики.

Дивидендная политика – оптимизация пропорций между потребляемой и капитализируемой частями прибыли, с целью максимизации рыночной стоимости предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Основные типы дивидендной политики АО:

Остаточная политика дивидендных выплат. Фонд выплаты дивидендов образуется после удовлетворения за счет прибыли потребностей в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей.

Политика стабильного размера дивидендных выплат. Предполагает выплату неизменной суммы дивидендов на протяжении продолжительного периода

Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды.

Политика стабильного уровня дивидендов. Предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли.

Политика постоянного возрастания размера дивидендов. Предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде.

Основными теориями являются:

-Теория независимости дивидендов. Избранная дивидендная политика не оказывает никакого влияния на рыночную стоимость предприятия, ни на благосостояние собственников, т.к. показатели зависят от суммы формируемой, а не распределяемой прибыли.