Аналіз розрахунків, наведених у табл. 9.4, свідчить, що сукупні витрати в середньому за місяць у розрахунку на одне домогосподарство за період з 1999 р. по 2007 р. зросли майже в 4 рази, а саме: з 426,5 грн (1999 р.) до 1722,0 грн (2007 р.). В структурі витрат переважають споживчі сукупні витрати — в межах 90–96%, зокрема на продукти харчування та безалкогольні напої — від 51 до 65 %.

Також видно, що знизилися витрати на охорону здоров’я (з 3 % у 2002 р. до 2,5 % у 2007 р) та зросли витрати на транспорт і зв’язок.

Із 2002 р. змінено методологію визначення показників споживчих витрат відповідно до міжнародної Класифікації індивідуального споживання товарів та послуг за цілями (СОІСОР-НВS(1997)), рекомендованої Євростатом. Згадана класифікація застосовується в обстеженнях витрат домогосподарств, а також для розрахунків макроекономічних показників щодо сектору домашніх господарств та при розрахунку (індексу споживчих цін ІСЦ).

9.3.Інвестування в людський капітал

Утеорії людського капіталу вченими зазначається, що людина може безпосередньо впливати на розмір своїх майбутніх доходів шляхом підвищення освітнього і професійного рівня та реалізацією свого потенціалу. Отже, можна значно збільшити майбутні доходи, вкладаючи кошти у свою освіту і професійну підготовку, здоров’я, культуру, збільшуючи тим самим свій власний (приватний) людський капітал.

Зв’язок якості життя з інвестиціями в людський капітал та їхній вплив на економіку можна показати схематично (рис. 9.3).

Інвестиції в людський капітал

Підвищення якості продуктивних сил

Зростання продуктивності праці та обсягів виробництва, поява нових товарів та послуг кращої якості

|

Зростання стандартів якості життя |

|

|

||||

|

|

|

|

|

|

Збільшення валового внут- |

|

|

|

|

Зростання доходів |

|

|||

Задоволення |

|||||||

|

населення |

|

|

рішнього продукту |

|||

потреб |

|

|

|

||||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

Рис. 9.3. Зв’язок якості життя з інвестиціями в людський капітал1 |

||||||

1 Базилюк А. В. Зв’язок якості життя з інвестиціями в людський капітал. / А. В. Базилюк, В. В. Гошовська // Формування ринкових відносин. — 2009. — № 1. — С. 166.

363

Необхідно зазначити, що інвестиції в людський капітал бувають різних видів. Передусім це, звичайно, витрати на харчування, освіту, підготовку за місцем роботи, витрати на збереження здоров’я і лікування, на відпочинок тощо. Вони є найочевиднішим, найпоширенішим, і, напевне, найважливішими видами інвестицій у людський капітал.

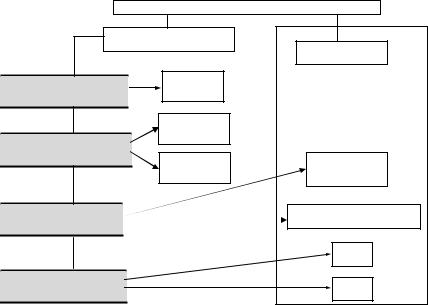

Джерела інвестицій в людський капітал в умовах ринкової економіки представлені на рис. 9.4.

|

ДЖЕРЕЛА ІНВЕСТИЦІЙ В ЛЮДСЬКИЙ КАПІТАЛ |

|

|

Державно-громадські |

Приватні |

|

|

|

1 рівень — |

Державний |

|

бюджет |

|

|

макрорівень |

|

|

|

|

|

|

Місцевий |

|

2 рівень — |

бюджет |

|

|

|

|

мезорівень |

Громадські |

Суб’єкти |

|

фонди |

господарювання |

3 рівень — |

|

Приватні фонди |

мікрорівень |

|

|

|

|

Сім’я |

4 рівень — |

|

Особа |

особистісний |

|

|

|

|

|

Рис. 9.4. Система джерел інвестування в людський капітал |

||

Система джерел інвестицій в людський капітал показує, що відповідне інвестування здійснюється на 4 рівнях, а саме:

а) особистісному — для формування людського капіталу окремих

осіб;

б) мікрорівні — для формування людського (трудового) капіталу суб’єктів господарювання;

в) мезорівні — для формування людського капіталу регіонів і галузей; г) макрорівні — для формування сукупного людського капіталу країни. Враховуючи те, що інвестування в людський капітал має забезпечити підвищення рівня та якості життя населення, фінансування повинне здійснюватися в певні сфери людського розвитку, які представлені на рис. 9.5.

364

Напрямки інвестування в людський капітал

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задоволення |

Охорона |

|

Освіта і |

|

|

|

Трудова і |

|

|

Особиста |

|

|

|

Пошук |

|

|

Міграція |

|

Житло та жи- |

||||||||||||||

фізіологічних |

здоров’я |

|

виховання |

|

|

|

навчальна |

|

|

безпека |

|

|

інформації |

|

|

|

|

|

|

тлові умови |

|||||||||||||

|

потреб |

|

|

|

|

|

|

|

|

мотивація |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Екологічні |

|

Організація вільного |

|

Забезпечення пред- |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

потреби |

|

часу та відпочинку |

|

метами тривалого |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

використання |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основні активи людського капіталу |

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Здоров’я |

|

Вміння, |

|

Цінні |

|

|

Знання |

|

Інформова- |

|

Мотивація |

|

Ефективність і продук- |

|||||||||||||||||||

|

|

|

|

кваліфікація, |

ділові |

|

|

|

|

|

|

ність |

|

|

|

|

|

|

|

тивність праці |

|||||||||||||

|

|

|

|

компетентність |

якості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Рис. 9.5. Напрямки інвестування в людський капітал

З урахуванням представленої класифікації джерел та напрямків інвестування, людський капітал необхідно розглядати як сукупність витрат, які інвестуються, накопичуються і відтворюються людиною та спрямовані на збереження її здоров’я, набуття вміння, кваліфікації, знань, ділової активності; зростання продуктивності та ефективності праці на основі мотивації з метою забезпечення її потреб в конкретному історичному періоді.

На макрорівні основним джерелом фінансування людського розвитку є Державний бюджет України. Але на сьогодні видатки з нього на забезпечення зазначених питань є занадто низькими та недостатньо дієвими.

Загальнасумавидатківзавідповіднимистаттямипредставленавтабл. 9.5. За даними Держкомстату України, Рахункової палати України, Міністерства фінансів України за рахунок Державного бюджету здійснюються видатки на фінансування охорони здоров’я, духовного та фізичного розвитку, освіти, соціального захисту і соціального забезпечення, охорону на-

вколишнього середовища та житлово-комунальне господарство.

Якщо розглядати ці дані з позицій вкладання державних коштів в одну особу, то отримаємо значення, наведені в табл. 9.6.

Аналіз статистичних даних фінансування людського капіталу в Україні (табл. 9.6) показав, що видатки на одну особу за період з 2000 до 2009 рр. постійно зростають. Суттєве зростання фінансування людського розвитку відбулося в 2005 р. (майже в 2 рази) і в 2008–2009 рр. — на 500– 600 грн на одну особу. Але цих витрат недостатньо для забезпечення належної якості життя.

365

366

Таблиця 9.5

Державне фінансування окремих сфер людського розвитку в Україні за період з 2000 до 2009 рр., млн грн

Стаття |

2000 |

% |

2001 |

% |

2002 |

% |

2003 |

% |

2004 |

% |

2005 |

% |

2006 % 2007 % 2008 |

% |

2009 |

% |

||||

видатків |

||||||||||||||||||||

Охорона |

722,3 |

9,02 |

1073,3 |

10,9 |

1582 |

10,6 |

2352 14,3 |

3448 |

13,9 |

3508 |

7,5 |

4100 |

8,3 |

6321 |

11,4 |

7266 |

9,1 |

9259 |

8,9 |

|

здоров’я |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Духовний та |

133,4 |

1,66 |

125,7 |

1,3 |

425 |

2,8 |

645 |

3,9 |

1007 |

4,1 |

1274 |

2,8 |

1389 |

2,8 |

1988 |

3,6 |

3027 |

3,8 |

5274 |

5,1 |

фізичний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

розвиток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Освіта |

3454,4 |

43,2 |

4362,2 |

44,4 |

4989 |

33,7 |

5736 35,0 |

7200 |

28,9 |

9933 |

20,9 |

12122 24,5 15149 27,4 21136 |

26,4 |

24959 23,9 |

||||||

Соціальний |

3698,4 |

46,3 |

4258,6 |

43,4 |

7273 |

48,9 |

6815 41,7 12173 49,0 31604 66,67 30284 61,3 29220 52,9 45639 |

56,9 |

61324 58,9 |

|||||||||||

захист та |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

соціальне |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

забезпечення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Житлово- |

- |

|

- |

- |

51 |

0,4 |

83 |

0,6 |

107 |

0,4 |

110 |

0,3 |

181 |

0,4 |

724 |

1,4 |

993 |

1,2 |

412 |

0,4 |

комунальне |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

господарство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Охорона на- |

- |

|

- |

- |

528 |

3,6 |

726 |

4,5 |

896 |

3,7 |

981 |

2,1 |

1307 |

2,7 |

1809 |

3,3 |

2115 |

2,6 |

2832 |

2,8 |

вколишньо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

го природ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ного середо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вища |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

8008,5 |

100 |

9819,8 |

100 |

14848 |

100 |

16357 100 24831 100 |

47410 |

100 |

49383 100 |

55211 100 80176 |

100 |

104060 100 |

|||||||

Джерело: за даними Рахункової Палати України.

Таблиця 9.6

Видатки з Державного бюджету на одну особу на рік за період з 2000 до 2009 рр. (грн)

|

Стаття |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009* |

|

видатків |

(факт(факт) (факт) (факт) (факт)(факт) (факт (факт) (факт (план) |

|||||||||

1.Чисельність 49,43 |

48,923 48,457 48,004 47,280 |

46,92946,646 46,372 46,144 |

45,89* |

||||||||

населення, |

|

|

|

|

|

|

|

|

|

|

|

млн. осіб |

|

|

|

|

|

|

|

|

|

|

|

2. |

Охорона |

14,61 |

21,94 |

32,65 |

48,99 |

72,92 |

74,75 |

87,89 |

136,31 157,47 |

201,76 |

|

здоров’я |

|

|

|

|

|

|

|

|

|

|

|

3. |

Духовний |

2,69 |

2,57 |

8,77 |

13,43 |

21,29 |

27,14 |

29,77 |

42,87 |

65,6 |

114,92 |

та фізичний |

|

|

|

|

|

|

|

|

|

|

|

розвиток |

|

|

|

|

|

|

|

|

|

|

|

4. |

Освіта |

69,88 |

89,16 102,95 |

119,5 |

152,28 211,66 259,87 326,69 |

458,0 |

543,88 |

||||

|

|

|

|

|

|

|

|

|

|

||

5. |

Соціальний |

74,82 |

87,05 |

150,1 |

141,9 |

257,47 |

673,44649,23 630,15 |

989,0 |

1336,3 |

||

захист та со- |

|

|

|

|

|

|

|

|

|

|

|

ціальне за- |

|

|

|

|

|

|

|

|

|

|

|

безпечення |

|

|

|

|

|

|

|

|

|

|

|

6. |

Житлово- |

- |

- |

1,05 |

1,73 |

2,26 |

2,34 |

3,88 |

15,61 |

21,52 |

8,98 |

комунальне |

|

|

|

|

|

|

|

|

|

|

|

господарство |

|

|

|

|

|

|

|

|

|

|

|

7. |

Охорона на- |

- |

- |

10,89 |

15,1 |

18,95 |

20,9 |

28,02 |

39,01 |

45,83 |

61,71 |

вколишнього |

|

|

|

|

|

|

|

|

|

|

|

природного |

|

|

|

|

|

|

|

|

|

|

|

середовища |

|

|

|

|

|

|

|

|

|

|

|

Разом |

162 |

200,72 306,41 |

340,65 525,17 1010,231058,6 1190,6 |

1737,4 2267,55 |

|||||||

Джерело: за даними Рахункової Палати України.

Якщо проаналізувати планові показники на 2009 р., то найбільша сума — видатків припадає на соціальний захист та соціальне забезпечення, а саме, в 2009 р. — 1336,3 грн, що на один місяць становить близько 112 грн, що є занадто малою сумою для задоволення найнеобхідніших потреб. Тому державні органи змушені відмовляти великій кількості населення, яке потребує цієї допомоги, щоб надати більшу суму тим особам, які вже її отримують.

Найменша сума видатків планується в 2009 р. на житлово-комунальне господарство, а саме 8,98 грн на одну особу на рік. Хоча, як показують розрахунки, житлова проблема є найбільш гострою в Україні.

Видатки за іншими статтями Державного бюджету на фінансування людського розвитку в перерахунку на одну особу також є незначними і не можуть суттєво вплинути на покращення якості життя населення.

За результатами аналізу соціальних видатків Державного бюджету України можна констатувати про необхідність розширення джерел фінансування, зокрема, за рахунок місцевого бюджету, громадських організацій та фондів, приватних інвестицій.

367

Інвестування в людський капітал забезпечить зростання економіки, адже відомо, що усі соціально-економічні явища взаємопов’язані та взаємозумовлені, отже, зв’язок (залежність) між ними має причинно-наслід- ковий характер.

Основним показником, який характеризує розмір інвестування в людський капітал є оплата праці, яка в структурі доходів активного населення України складає 60 % і більше. Переважно в межах цієї суми людина може здійснювати самоінвестування на відтворення власного (приватного) капіталу.

Визначимо взаємозалежність ВВП та середнього розміру оплати праці за допомогою кореляційно-регресійного аналізу (табл. 9.7).

Таблиця 9.7

Вихідні дані для розрахунку коефіцієнта кореляції та щільності зв’язку

|

ВВП на душу |

Середня за- |

|

|

|

|

|

|

|

Рік |

робітна пла- |

Х*Y |

X |

2 |

Yx |

2 |

(Y — Y) |

2 |

|

населення |

та |

|

(X — X) |

|

|||||

|

(тис. грн), Х |

|

|

|

|

|

|

|

|

|

(тис. грн), Y |

|

|

|

|

|

|

|

|

2000 |

3,436 |

0,230 |

0,79 |

11,8 |

0,23 |

16,52 |

0,18 |

|

|

2001 |

4,195 |

0,311 |

1,304 |

17,59 |

0,31 |

10,92 |

0,11 |

|

|

2002 |

4,685 |

0,376 |

1,762 |

21,95 |

0,36 |

7,92 |

0,08 |

|

|

2003 |

5,591 |

0,462 |

2,583 |

31,26 |

0,45 |

3,64 |

0,04 |

|

|

2004 |

7,273 |

0,590 |

4,291 |

52,89 |

0,62 |

0,05 |

0,004 |

|

|

2005 |

8,885 |

0,806 |

7,161 |

78,94 |

0,78 |

1,92 |

0,02 |

|

|

2006 |

11,630 |

1,041 |

12,107 |

135,26 |

1,05 |

17,06 |

0,15 |

|

|

2007 |

14,312 |

1,351 |

19,336 |

204,83 |

1,32 |

46,4 |

0,49 |

|

|

Разом |

60,007 |

5,167 |

49,33 |

554,54 |

5,12 |

104,43 |

1,074 |

|

|

Джерело: розрахунки здійснені за даними Держкомстату України

Для оцінки щільності зв’язку використовуємо рівняння прямої лінії:

Yx a b x

На основі вихідних даних отримаємо таку систему нормальних рівнянь з двома невідомими:

5,167 8 а 60,007 b49.33 60.007 a 554,54 b

Звідси:

a 5,167 554,54 60,007 49,33 0,11 8 554,54 60,007 60,007

8 ( 0,11) 60,007 b 5,167 b 0,1

368

|

|

Yx 0,11 0,1 x |

|

|

|

||

РозрахункиYx наведенівтабл. 9.7 таграфікфункціїнаведенонарис. 9.6. |

|||||||

1,4 |

|

|

|

|

|

|

|

1,2 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

Yx |

0,4 |

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

Рис. 9.6. Графік функції залежності заробітної плати і ВВП

Лінійний коефіцієнт кореляції розраховується за такими формулами:

|

|

|

|

|

|

|

|

|

|

60,007 |

7,5 |

|

|

|||||

|

|

|

|

|

|

Х |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

5,167 0,65 |

|

|

|||||||

|

|

|

|

|

|

Y |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

49,33 |

6,17 |

|

|

||||||

|

|

|

|

XY |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

x |

(x |

x)2 |

104,43 |

3,61 |

||||||||||||||

|

|

|

|

|

|

|

n |

|

8 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Y |

(Y |

Y)2 |

1,074 |

0,37 |

||||||||||||||

|

|

|

|

|

|

|

|

n |

|

8 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

6,17 7,5 0,65 |

|

||||||||||

r |

XY |

X |

Y |

0,97 |

||||||||||||||

|

x y |

3,61 0,37 |

|

|

||||||||||||||

Коефіцієнт кореляції перевіряємо на істотність за відомими критеріями математичної статистики. Отже, між ВВП та оплатою праці існує тісний зв’язок.

Таким чином, інвестування в людський капітал збільшує розмір оплати праці, а отже зростає валовий внутрішній продукт. Також, зростання якості продуктивних сил, а, отже, і продуктивності праці, забезпечить за-

369

доволення потреб населення. Задоволеність життям є одним із показників підвищення якості життя населення. Формування нових стандартів якості життя характеризує суспільство як таке, що розвивається, і може бути конкурентоспроможним на світовому ринку. Зменшення інвестування в людський капітал призведе до непоправних економічних процесів та до зниження рівня і якості життя населення. Отже, соціальна політика держави має бути спрямована на підвищення не лише показників рівня життя, а і якості життя.

Підсумовуючи викладене вище, варто зазначити що фінанси домогосподарств — це сукупність економічних відносин, матеріалізованих у грошових потоках, у які вступають домашні господарства з приводу формування, розподілу і використання фондів коштів із метою задоволення матеріальних і духовних потреб своїх членів.

Фінанси домогосподарств поєднують доходи та витрати. Грошові доходи домогосподарства складаються:

з суми грошових та натуральних (в грошовій оцінці) надходжень, одержаних членами домогосподарства у вигляді оплати праці (за винятком податку з доходів фізичних осіб та обов’язкових відрахувань);

з доходів від підприємницької діяльності та самозайнятості;

з доходів від власності у вигляді процентів, дивідендів, продажу акцій та інших цінних паперів;

з надходжень від продажу нерухомості, особистого та домашнього майна, худоби, продукції особистого підсобного господарства та

продуктів, отриманих у порядку самозаготівель. Витрати домашніх господарств спрямовуються на:

придбання матеріальних благ для відтворення робочої сили у її фізичному вигляді;

витрати на оплату послуг, що забезпечують фізичне відтворення робочої сили (відпочинок, платне медичне обслуговування);

витрати на духовний розвиток і освіту для відтворення якості робочої сили (як доповнення до безкоштовного бюджетного фінансування);

податки та збори;

страхові внески;

довгострокові вклади населення в цінні папери і банківські депозити;

витрати на розвиток приватного підприємництва.

Достатність надходжень та ефективне витрачання коштів домогосподарствами залежить від розвитку суспільства загалом та стану економіки зокрема.

370