вно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

5.Принцип обґрунтованості — бюджет формується на реалістичних макропоказниках економічного й соціального розвитку держави та розрахунках надходжень до бюджету й витрат бюджету, що здійснюються відповідно до затверджених методик і правил;

6.Принцип ефективності — при складанні та виконанні бюджетів усі учасники бюджетного процесу мають на меті досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

7.Принцип субсидіарності — розподіл видів видатків між державним бюджетом і місцевими бюджетами повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

8.Принцип цільового використання бюджетних коштів — бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

9.Принцип справедливості та неупередженості — бюджетна система України будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами та територіальними громадами;

10.Принцип публічності та прозорості — Державний бюджет Украї-

ни та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11.Принцип відповідальності учасників бюджетного процесу — ко-

жен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

5.4. Бюджетний процес

Бюджетний процес — регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за цим процесом, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

Бюджетним кодексом передбачено такі стадії бюджетного процесу:

1.Складання проектів бюджетів.

2.Розгляд та прийняття закону про Державний бюджет України, рішень про місцеві фінанси.

3.Виконання бюджету, в тому числі за необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети.

241

4. Підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Складання проекту Державного бюджету України.

Кабінет Міністрів України розробляє проект закону про Державний бюджет України. Міністр фінансів України відповідає за складання проекту закону про Державний бюджет України, визначає основні організацій- но-методичні засади бюджетного планування, які використовуються для підготовки бюджетних запитів і розроблення пропозицій проекту Державного бюджету України. Також Міністр фінансів України на підставі основних макропоказників економічного та соціального розвитку України на наступний бюджетний період й аналізу виконання бюджету у поточному бюджетному періоді визначає загальний рівень доходів і видатків бюджету та дає оцінку обсягу фінансування бюджету для складання пропозицій проекту Державного бюджету України.

Не пізніше 1 червня у Верховній Раді України відбуваються парламентські слухання з питань бюджетної політики на наступний бюджетний період. З доповіддю про Основні напрями бюджетної політики на наступний бюджетний період виступає Прем’єр-міністр України або за його дорученням Міністр фінансів України. Проект Основних напрямів бюджетної політики подається Кабінетом Міністрів України до Верховної Ради України не пізніше ніж за чотири робочих дні до початку проведення парламентських слухань з питань бюджетної політики на наступний бюджетний період. Цей проект містить пропозиції Кабінету Міністрів України щодо:

1.Граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу валового внутрішнього продукту.

2.Частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через Зведений бюджет України.

3.Граничного обсягу державного боргу та його структури.

4.Частки міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання для місцевих бюджетів.

5.Частки капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання.

6.Взаємовідносин Державного бюджету України з місцевими бюд-

жетами.

7.Змін до законодавства, прийняття яких є необхідним для реалізації бюджетної політики держави.

8.Переліку головних розпорядників коштів Державного бюджету України.

9.Захищених статей видатків бюджету.

242

10. Обґрунтування необхідності поділу бюджету на загальний та спеціальний фонди.

Національний банк України до 1 квітня подає до Верховної Ради України та Кабінету Міністрів України проект основних засад грошовокредитної політики і проект кошторису доходів та видатків Національного банку України на наступний бюджетний період.

За результатами парламентських слухань Верховна Рада України приймає постанову про схвалення або взяття до відома Основних напрямів бюджетної політики на наступний бюджетний період.

Для підготовки пропозицій проекту Державного бюджету України Міністерство фінансів розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів. Ці інструкції можуть запроваджувати організаційні, фінансові й інші обмеження, яких зобов’язані дотримуватися усі розпорядники бюджетних коштів у процесі підготовки бюджетних запитів.

Міністерство фінансів України на будь-якому етапі складання й розгляду проекту державного бюджету проводить аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також ефективності використання бюджетних коштів.

На основі аналізу бюджетних запитів Міністерство фінансів України готує проект закону про Державний бюджет України. Потім подає проект закону для розгляду Кабінету Міністрів України. Кабінет Міністрів України приймає постанову щодо схвалення проекту закону про Державний бюджет України та подає його разом із відповідними матеріалами Верховній Раді України не пізніше 15 вересня року, що передує плановому.

Розгляд та прийняття Державного бюджету України.

Не пізніше ніж через п’ять днів після подання Кабінетом Міністрів проекту закону про Державний бюджет України до Верховної Ради Міністр фінансів України представляє його на пленарному засіданні Верховної Ради України. За результатами обговорення проекту закону Верховна Рада може відхилити його за невідповідності Бюджетному кодексу та Основним напрямам бюджетної політики на наступний бюджетний період.

За відхилення проекту закону про Державний бюджет України Кабінет Міністрів зобов’язаний у тижневий термін подати проект закону на повторне слухання з обґрунтуванням внесених змін. Міністр фінансів України повторно представляє проект цього закону не пізніше трьох днів після його повторного подання.

Проект закону про Державний бюджет України може пройти три читання.

Після прийняття до розгляду представленого проекту закону про Державний бюджет України не пізніше 1 жовтня (6 жовтня, якщо проект був

243

прийнятий до розгляду після повторного подання Кабінетом Міністрів України), він розглядається народними депутатами України, а також у комітетах, депутатських фракціях і групах Верховної Ради України. Комітети Верховної Ради України формують свої пропозиції до проекту закону про Державний бюджет і передають їх до Комітету Верховної Ради України з питань бюджету та призначають представників для участі у роботі цього бюджету. Після 1 жовтня (6 жовтня) прийняття пропозицій Комітетом Верховної Ради України з питань бюджету припиняється.

Не пізніше 15 жовтня (20 жовтня, якщо проект був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) Комітет Верховної Ради України з питань бюджету спільно з уповноваженими представниками Кабінету Міністрів України розглядає пропозиції до проекту закону про державний бюджет і готує висновки та пропозиції до нього, а також таблиці пропозицій. Вони розповсюджуються серед народних депутатів України не пізніше ніж за два дні до розгляду проекту закону про Державний бюджет України у першому читанні.

Верховна Рада України приймає проект закону про державний бюджет у першому читанні не пізніше 20 жовтня (25 жовтня, якщо проект був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) року, що передує плановому.

Після прийняття проекту закону про Державний бюджет України у першому читанні Кабінет Міністрів у двотижневий термін готує і подає не пізніше 3 листопада (8 листопада, якщо проект був прийнятий до розгляду після повторного подання Кабінетом Міністрів України) доопрацьований, відповідно до Бюджетних висновків Верховної Ради, проект бюджету України і порівняльну таблицю щодо їх урахування з вмотивованими поясненнями неврахованих пропозицій.

Комітет Верховної Ради України з питань бюджету протягом трьох днів після внесення проекту закону про Державний бюджет, підготовленого Кабінетом Міністрів до другого читання, готує висновки щодо розгляду цього проекту в другому читанні.

При розгляді проекту закону про Державний бюджет у другому читанні пропозиції народних депутатів України, комітетів Верховної Ради, депутатських груп і фракцій щодо його змін не розглядаються, крім висновків Комітету Верховної Ради України з питань бюджету щодо розгляду проекту закону про державний бюджет у другому читанні, в тому числі щодо врахування Кабінетом Міністрів України Бюджетних висновків Верховної Ради при підготовці проекту закону про Державний бюджет України до другого читання.

Друге читання проекту закону про Державний бюджет України передбачає, передусім, затвердження загального обсягу дефіциту (профіциту), доходів і видатків Державного бюджету з подальшим постатейним

244

голосуванням проекту закону про Державний бюджет України, що був поданий Кабінетом Міністрів на друге читання.

Друге читання проекту закону про Державний бюджет України завершується не пізніше 20 листопада року, що передує плановому. При цьому загальний обсяг дефіциту (профіциту), доходів і видатків державного бюджету України на наступний бюджетний період, обсяг міжбюджетних трансфертів та інші положення, необхідні для формування місцевих бюджетів, повинні бути прийняті у другому читанні в обов’язковому порядку і не підлягають розгляду в третьому читанні.

Статті проекту закону про Державний бюджет України, не прийняті у другому читанні, переносяться на розгляд у третьому читанні не пізніше 25 листопада року, що передує плановому. У третьому читанні Верховна Рада України проводить голосування по пропозиціях Комітету Верховної Ради України з питань бюджету щодо статей проекту закону про Державний бюджет України, що не були прийняті у другому читанні, та по проекту закону загалом.

Закон про Державний бюджет України приймається Верховною Радою України до 1 грудня року, що передує плановому.

Якщо до початку нового бюджетного періоду закон про Державний бюджет України не набрав чинності, Кабінет Міністрів України має право здійснювати витрати державного бюджету з такими обмеженнями:

1.Витрати державного бюджету можуть здійснюватися лише на цілі, які визначені у законі про Державний бюджет України на попередній бюджетний період і одночасно передбачені у проекті закону про Державний бюджет на наступний бюджетний період.

2.Щомісячні видатки Державного бюджету України не можуть перевищувати 1/12 обсягу видатків попереднього державного бюджету.

3.До прийняття закону про Державний бюджет на поточний бюджетний період провадити капітальні видатки забороняється, крім випадків, пов’язаних з уведенням воєнного чи надзвичайного стану, оголошенням окремих місцевостей зонами надзвичайної екологічної ситуації.

До прийняття закону про Державний бюджет України на поточний бюджетний період запозичення можуть здійснюватися лише з метою погашення основної суми державного боргу. Також до прийняття цього закону на поточний бюджетний період податки, збори (обов’язкові платежі) та інші надходження справляються відповідно до закону про Державний бюджет України на попередній бюджетний період та інших нормативноправових актів.

245

5.5. Державний кредит і державний борг

Із появою державних інститутів та розвитком правових відносин кредитні відносини отримали суттєво новий рівень розвитку. Об’єктивна необхідність формування кредитних відносин за участю держави виникла за умови перевищення державних видатків над доходами. Мали місце запозичення державою коштів у монастирів, феодалів та ін. Тому державний кредит виокремлюється як специфічна ланка державних фінансів, яка випливає із існування невідповідності між розміром витрат і можливістю держави фінансувати їх за рахунок надходжень до бюджету.

Потреба в кредитних ресурсах з боку держави може виникати як при дефіцитному фінансуванні економіки, так і при капітальному розвитку, що

умайбутньому сприятиме економічному зростанню.

Вумовах економічної кризи залучення державних позик стимулює внутрішній попит за рахунок урядових видатків, а тому здійснює позитивний вплив на зростання рівня зайнятості та рівня споживання. Державний кредит має також негативні наслідки для стану державних фінансів, такі як перенесення боргового тягаря на майбутні покоління без створення умов для відшкодування витрат та стримування процесу економічного розвитку

вдержаві; збільшення обсягів ВВП, що перерозподіляються на користь кредиторів; залежність соціально-економічної стабільності в державі від отримання нових кредитних ресурсів тощо.

Державний кредит є сукупністю економічних відносин, що виникають, з одного боку, між державою, а з іншого — фізичними або юридичними особами з приводу мобілізації додаткових фінансових ресурсів на кредитній основі, тобто на умовах поверненості, строковості та платності. В таких економічних відносинах держава може виступати як позичальник, кредитор або гарант.

Держава у кредитних відносинах переважно виступає як позичальник, при цьому суб’єктами кредитних відносин, згідно чинного законодавства, можуть бути:

Кабінет Міністрів України;

Рада міністрів Автономної Республіки Крим;

міські ради;

Міністерство фінансів України;

Державне казначейство України;

Національний банк України.

Кредиторами можуть виступати громадяни, банки, страхові компанії, недержавні пенсійні фонди, підприємства, уряди іноземних держав, міжнародні фінансово-кредитні організації тощо.

246

Уст. 17 Бюджетного кодексу України визначені правові основи діяльності держави як гаранта у кредитних відносинах: «Кабінет Міністрів України в особі Міністра фінансів України, Рада міністрів Автономної Республіки Крим в особі Міністра фінансів Автономної Республіки Крим та міські ради в особі керівників їх виконавчих органів можуть надавати гарантії щодо виконання боргових зобов’язань суб’єктам виключно у межах повноважень, встановлених відповідно законом про Державний бюджет України чи рішенням про місцевий бюджет. Гарантії надаються лише на умовах платності, строковості, майнового забезпечення та зустрічних гарантій, отриманих від інших суб’єктів».

При проведенні економічної діяльності для усіх суб’єктів господарювання може бути економічно обґрунтованим залучення додаткових ресурсів у формі кредитів. Порівняння державного та банківського кредиту дозволяє вирізнити спільні та відмінні риси. До спільних рис належить формування як державного, так і банківського кредитів на умовах строковості, платності та поверненості. Відмінність між державним та банківським кредитами полягає у такому:

по-перше, забезпеченням банківського кредиту виступають конкретні цінності, що перебувають у власності позичальника. Щодо державного кредиту, то у ст. 1 Закону України «Про державний внутрішній борг» зазначено про його гарантування «всім майном, що перебуває у загальнодержавній власності»;

по-друге, банківський кредит має чітку цільову спрямованість. Щодо державного кредиту, то він залучається на рівні уряду та не має конкретного цільового характеру.

Залучення кредитних коштів з боку держави також має свої особливості, якщо порівнювати їх з формуванням бюджетних коштів на податковій основі: акумулювання коштів на основі кредитних відносин має добровільний характер, тоді як сплата податків — обов’язковий.

Усучасних умовах державний кредит виконує такі основні функції:

фіскальну;

регулюючу;

розподільну;

контрольну.

Фіскальна функція державного кредиту полягає у залученні державою коштів у розмірах, необхідних для фінансування бюджетних видатків.

Регулююча функція державного кредиту пов’язана із регулюванням грошового обігу, рівня відсоткових ставок та ліквідності банківської системи. Регулювання грошового обігу здійснюється за допомогою операцій купівлі-продажу державних цінних паперів Національним банком України. Операції з цінними паперами на фондовому ринку призводять до зміни ма-

247

си грошей, що впливає на пропозицію грошей та рівень процента за користування ними.

Розподільна функція державного кредиту полягає у пролонгації погашення кредитів у часі. Відповідно, тягар погашення державного кредиту стосується майбутніх поколінь, адже кредитні платежі можуть розподілятися на десятки років. Контрольна функція полягає у постійному контролі за своєчасністю та повнотою погашення державних кредитів, а також ефективністю їх використання.

Наявність державного кредиту призводить до появи державного боргу. Відповідно до ст. 2 Бюджетного кодексу України: «державний борг (борг Автономної Республіки Крим чи борг місцевого самоврядування) — загальна сума заборгованості держави (Автономної Республіки Крим чи місцевого самоврядування), яка складається з усіх випущених і непогашених боргових зобов’язань держави (Автономної Республіки Крим чи місцевого самоврядування), у т.ч. боргові зобов’язання держави (Автономної Республіки Крим чи міських рад), що вступають у дію в результаті виданих гарантій за кредитами, або зобов’язань, що виникають на підставі законодавства або договору».

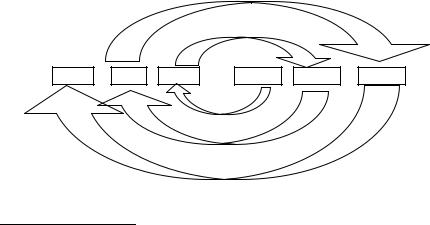

Чуба Н. В. зауважує, що між розмірами бюджетного дефіциту і державного боргу простежується пряма залежність, що без виваженої економічної політики уряду формуватиме замкнене коло постійного збільшення дефіциту бюджету та державного боргу, яке набиратиме оберти, доки уряд не застосує певний набір методів управління боргами. Виявлене явище отримало назву «боргової спіралі» (рис. 5.3).

борг |

борг |

борг |

дефіцит |

дефіцит |

дефіцит |

Рис. 5.3. Боргова спіраль1

1 Чуба Н. В. Макроекономічний аналіз державного боргу в перехідній економіці України: Автореф. дис. канд. екон. наук: 08.01.01 / Львівський національний ун- т ім. Івана Франка. — Л., 2006. — С. 10.

248

Класифікацію державного боргу здійснюють за більш ніж 17 класифікаційними ознаками, основними серед яких є: період сплати; визнання державою; забезпеченість фінансовими чи фізичними активами; сфера розміщення позик; наявність гарантій уряду; емітент державних боргових зобов’язань; термін сплати; форма державного боргу; види кредитів; умови кредитування; джерела кредитування; форма оплати державного боргу; ринок розміщення державних цінних паперів; категорії державних цінних паперів; реалізація залежно від характеру суб’єктів — власників цінних паперів; мета залучення грошових ресурсів емітентом державних боргових зобов’язань; джерела погашення державного боргу та ін.

За ознакою періоду сплати розрізняють капітальний та поточний державний борги. Капітальний борг — загальна сума заборгованості минулих років і відсотків, що мають сплачуватися за позиками. Поточний борг — видатки держави, пов’язані з погашенням у поточному році боргових зобов’язань і належних до сплати в цей період процентів з усіх випущених на цей момент позик.

За ознакою визнання державою розрізняють офіційно визнаний державний борг та заборгованість, що в складі державного боргу не враховується, проте є державним боргом за економічним змістом. До останньої відносять заборгованість держави перед населенням за соціальними виплатами, передбаченими законодавством та заборгованість перед підприємствами, установами та організаціями, що пов’язана з державними замовленнями.

За сферою розміщення позик державний борг поділяється на внутрішній і зовнішній. Внутрішній державний борг складається із заборгованості держави перед громадянами та підприємствами своєї країни, які є її кредиторами. Зовнішній державний борг складається із заборгованості держави перед іноземними кредиторами, тобто громадянами, організаціями та урядами інших країн.

Станом на початок 2009 року внутрішній борг України був сформований з 3-місячних, 3-річних, 4-річних, 5-річних облігацій внутрішньої державної позики (ОВДП) та заборгованості перед Національним банком України. До 2005 р. Україна емітувала також казначейські зобов’язання, проте випуск їх припинився через низьку активність населення щодо їх купівлі.

Облігації внутрішніх державних позик України, відповідно до Закону України «Про цінні папери та фондовий ринок», — державні цінні папери, що розміщуються виключно на внутрішньому фондовому ринку і підтверджують зобов’язання України щодо відшкодування пред’явникам цих облігацій х номінальної вартості з виплатою доходу відповідно до умов розміщення облігацій.

Умови розміщення та погашення облігацій внутрішніх державних позик України і цільових облігацій внутрішніх державних позик України, не

249

визначені умовами розміщення, встановлюються Міністерством фінансів України відповідно до законодавства.

Національний банк України виконує операції з обслуговування державного боргу, пов’язані з розміщенням облігацій внутрішніх державних позик та цільових облігацій внутрішніх державних позик України, їх погашенням і виплатою доходів за ними, а також провадить депозитарну діяльність щодо цих цінних паперів. Порядок проведення операцій, пов’язаних із розміщенням цих облігацій, встановлюється Національним банком України за погодженням з Міністерством фінансів України. Особливості провадження депозитарної діяльності з державними облігаціями України визначаються Державною комісією з цінних паперів та фондового ринку разом із Національним банком України.

Одним із видів державних облігацій є цільові облігації внутрішніх державних позик України.

Цільові облігації внутрішніх державних позик України, відповідно до Закону України «Про цінні папери та фондовий ринок», — облігації внутрішніх державних позик, емісія яких є джерелом фінансування дефіциту державного бюджету в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік, та в межах граничного розміру державного боргу. Основним реквізитом цільових облігацій внутрішніх державних позик України є зазначення передбаченого законом про Державний бюджет України на відповідний рік напряму використання залучених від розміщення таких облігацій коштів.

Кошти, залучені до Державного бюджету України від розміщення цільових облігацій внутрішніх державних позик України, використовуються виключно для фінансування державних або регіональних програм і проектів на умовах їх повернення в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік. Фінансування здійснюється відповідно до кредитних договорів, що укладаються між державою в особі Міністерства фінансів України та отримувачем коштів. Умови кредитних договорів повинні відповідати умовам випуску цільових облігацій внутрішніх державних позик України з обов’язковим установленням дати обслуговування та погашення кредиту за п’ять днів до дати обслуговування та погашення цільових облігацій внутрішніх державних позик України. Продаж облігацій внутрішніх державних позик здійснюється в національній валюті.

Казначейське зобов’язання України, відповідно до Закону України «Про цінні папери та фондовий ринок», — державний цінний папір, що розміщується виключно на добровільних засадах серед фізичних осіб, посвідчує факт заборгованості Державного бюджету України перед власником казначейського зобов’язання України, дає власнику право на отримання грошового доходу та погашається відповідно до умов розміщення казначейських зобов’язань України. Погашення та сплата доходу за казначейськими

250

зобов’язаннями України гарантується доходами Державного бюджету України. Емітентом казначейських зобов’язань України виступає держава в особі Міністерства фінансів України за дорученням Кабінету Міністрів України.

Станом на початок 2009 року зовнішній борг України був сформований з таких складових:

1)заборгованість за позиками, наданими міжнародними організаціями економічного розвитку (Європейське Співтовариство, Європейський банк реконструкції та розвитку, Світовий Банк);

2)заборгованість за позиками, наданими закордонними органами управління (Італія, Німеччина, Росія, США, Франція, Японія);

3)заборгованість за позиками, наданими іноземними комерційними банками;

4)заборгованість, не віднесена до інших категорій (облігації зовнішньої державної позики (ОЗДП) 2003 р., ОЗДП 2004 р., ОЗДП 2005 р., ОЗДП

2006 р., ОЗДП 2007 р.).

Основним джерелом формування зовнішнього державного боргу є облігації зовнішньої державної позики. Облігації зовнішніх державних позик України, відповідно до Закону України «Про цінні папери та фондовий ринок», — державні боргові цінні папери, що розміщуються на міжнародних фондових ринках і підтверджують зобов’язання України відшкодувати пред’явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій.

Розміщення, обслуговування та погашення облігацій зовнішніх державних позик України здійснює Міністерство фінансів України, яке може залучати для цього банки, інвестиційні компанії тощо. Відносини між Міністерством фінансів України і цими організаціями регулюються відповідними договорами. Продаж облігацій зовнішніх державних позик України здійснюється у валюті запозичення.

За забезпеченістю фінансовими чи фізичними активами державний борг поділяється на чистий та ліквідний. За ознакою наявності гарантій уряду — на прямий та гарантований. Тобто, у першому випадку держава виступає як позичальник, а в другому — кредитор.

Залежно від емітента державних боргових зобов’язань державний борг може бути загальнодержавним та муніципальним. Згідно з чинним законодавством місцеві органи влади мають право емісії облігацій місцевих позик. Причому облігації місцевих позик можуть бути у формі внутрішніх та зовнішніх місцевих позик. Рішення про розміщення облігацій місцевих позик приймає Верховна Рада Автономної Республіки Крим або міська рада відповідно до вимог, установлених бюджетним законодавством. Особливості погашення та реалізації прав за облігаціями місцевих позик визначаються умовами їх розміщення.

251

Досвід проведення місцевими органами самоуправління емісії облігацій місцевих позик характеризується в табл. 5.1.

|

|

|

Таблиця 5.1 |

Емісія облігацій місцевих позик в Україні у 2003–2008 рр. |

|||

|

|

Дата надання |

Сума запозичень, щодо |

Позичальники |

Вид запозичень |

висновку |

якої був складений |

|

|

Мінфіном |

висновок |

Київська міська |

облігації зовнішньої |

25.06.2003 |

150 млн дол. США |

рада |

позики |

|

|

Київська міська |

облігації внутрішньої |

25.06.2003 |

100 000,0 тис. грн. |

рада |

місцевої позики |

|

|

Київська міська |

облігації зовнішньої |

07.04.2004 |

200,0 млн дол. США |

рада |

позики |

|

|

Запорізька міська |

облігації внутрішньої |

19.04.2004 |

25,0 млн грн. |

рада |

місцевої позики |

|

|

Донецька міська |

облігації внутрішньої |

13.07.2004 |

20,0 млн грн. |

рада |

місцевої позики |

|

|

Донецька міська |

облігації внутрішньої |

10.05.2005 |

45,0 млн грн. |

рада |

місцевої позики |

|

|

Київська міська |

облігації зовнішньої |

16.03.2005 |

250,0 млн дол. США |

рада |

позики |

|

|

Харківська міська |

облігацій внутрішньої |

22.04.2005 |

100 млн грн. |

рада |

місцевої позики |

|

|

Запорізька міська |

облігації внутрішньої |

11.05.2005 |

75 млн грн. |

рада |

місцевої позики |

|

|

Одеська міська |

облігації внутрішньої |

21.10.2005 |

150 млн грн. |

рада |

місцевої позики |

|

|

Черкаська міська |

облігації внутрішньої |

14.12.2005 |

5 млн грн. |

рада |

місцевої позики |

|

|

Івано-Франківська |

облігації внутрішньої |

26.12.2005 |

5,5 млн грн. |

міська рада |

місцевої позики |

|

|

Донецька міська |

облігації внутрішньої |

06.07.2006 |

50 млн грн. |

рада |

місцевої позики |

|

|

Вінницька міська |

облігації внутрішньої |

06.05.2006 |

20 млн грн. |

рада |

місцевої позики |

|

|

Комсомольська |

облігації внутрішньої |

06.07.2006 |

8 млн грн. |

міська рада |

місцевої позики |

|

|

Бердянська міська |

облігації внутрішньої |

11.05.2007 |

10 млн грн. |

рада |

місцевої позики |

|

|

Луцька міська ра- |

облігації внутрішньої |

11.05.2007 |

10 млн грн. |

да |

місцевої позики |

|

|

Вінницька міська |

облігації внутрішньої |

17.05.2007 |

15 млн грн. |

рада |

місцевої позики |

|

|

|

|

|

92 млн грн. |

Львівська міська |

облігації внутрішньої |

31.05.2007 |

І серія (А) — 50 млн грн — |

під ставку 12,0% на 5 років; |

|||

рада |

місцевої позики |

|

II серія (В) — 42 млн грн — |

|

|

|

під ставку 12,0% на 5 років; |

252

Луганська міська |

облігації внутрішньої |

26.07.2007 |

29 300 000 грн. |

рада |

місцевої позики |

|

|

Сєверодонецька |

облігації внутрішньої |

28.12.2007 |

20 млн грн. |

міська рада |

місцевої позики |

|

|

Бориспільська мі- |

облігації внутрішньої |

13.03.2008 |

9 млн грн. |

ська рада |

місцевої позики |

|

|

Львівська міська |

облігації внутрішньої |

15.04.2008 |

200 млн грн. |

рада |

місцевої позики |

|

|

Вінницька міська |

облігації внутрішньої |

17.04.2008 |

10 млн грн. |

рада |

місцевої позики |

|

|

Луцька міська ра- |

облігації внутрішньої |

07.05.2008 |

30 млн грн. |

да |

місцевої позики |

|

|

Луганська міська |

облігації внутрішньої |

20.05.2008 |

50 млн грн. |

рада |

місцевої позики |

|

|

Миколаївська мі- |

облігації внутрішньої |

05.06.2008 |

50 млн грн. |

ська рада |

місцевої позики |

|

|

Запорізька міська |

облігації внутрішньої |

05.06.2008 |

60 млн грн. |

рада |

місцевої позики |

|

|

Харківська міська |

облігації внутрішньої |

09.06.2008 |

505 млн грн. |

рада |

місцевої позики |

|

|

Донецька міська |

облігації внутрішньої |

01.07.2008 |

80 млн грн. |

рада |

місцевої позики |

|

|

Краматорська мі- |

облігації внутрішньої |

10.07.2008 |

15 мли грн. |

ська рада |

місцевої позики |

|

|

Київська міська |

облігації внутрішньої |

10.09.2008 |

1 000 000,0 тис. грн. |

рада |

місцевої позики |

|

|

Джерело: складено за даними офіційного сайту Міністерства фінансів України

(http://www.minfin.gov.ua/control/uk/publish/printable_article?art_id=153933)

За даними Міністерства фінансів можна зробити висновок про активну емісійну діяльність Київської міської ради (5 емісій за 2003–2008 рр.), Донецької міської ради (4 емісій за 2003–2008 рр.), Запорізької міської ради (3 емісії за 2003–2008 рр.), Харківської міської ради (2 емісії за 2003–2008 рр.).

За терміном сплати державний борг поділяється на короткостроковий (до 1 року), середньостроковий (від 1 до 5 років) і довгостроковий (понад 5 років).

За формою державний борг поділяється на облігаційний та необлігаційний борги. Облігаційний державний борг представлений облігаціями внутрішньої та зовнішньої державних позик, облігаціями місцевих позик. Необлігаційний державний борг формується на основі позик Національного банку, позик, наданими міжнародними фінансово-кредитними установами, іноземними банками та урядами іноземних держав.

За умовами кредитування державний борг може бути з ринковими та пільговими відсотковими ставками. Джерела кредитування поділяються на державні, приватні (фізичних та юридичнихосіб) таміжнароднихорганізацій.

253

За формою оплати державний борг поділяється на такий, що повертається у грошовій або товарній (товари і послуги) формах.

За ознакою розміщення державних цінних паперів державний борг поділяється та такий, що перебуває на первинному ринку цінних паперів та такий, що перебуває на вторинному ринку цінних паперів.

Державний борг поділяється залежно від суб’єктів-власників цінних паперів на такі групи: тільки серед фізичних осіб, тільки серед юридичних осіб, серед юридичних і фізичних осіб.

Формування державного боргу впливає на фінансову безпеку держави та визначає її боргову безпеку. Боргова безпека, як зазначено у Наказі Міністерства економіки України «Про затвердження Методики розрахунку рівня економічної безпеки України», — це такий рівень внутрішньої та зовнішньої заборгованості з урахуванням вартості її обслуговування й ефективності використання внутрішніх і зовнішніх запозичень та оптимального співвідношення між ними, достатній для вирішення нагальних соціальноекономічних потреб, що не загрожує втратою суверенітету і руйнуванням вітчизняної фінансової системи.

Оцінку стану боргової безпеки, за Методикою розрахунку рівня економічної безпеки України, необхідно здійснювати за 9 індикаторами

(табл. 5.2).

Таблиця 5.2

Індикатори та порогові значення індикаторів стану боргової безпеки України

1 |

Співвідношення загального обсягу державного боргу до ВВП, % |

не більше 55 |

2 |

Співвідношення загального обсягу зовнішнього боргу до ВВП, % |

не більше 25 |

3 |

Рівень зовнішньої заборгованості на одну особу, дол. США |

не більше 200 |

4 |

Співвідношення державного зовнішнього боргу до річного екс- |

не більше 70 |

порту товарів і послуг, % |

||

5 |

Відношення відсоткових платежів з обслуговування зовнішнього |

не більше 12 |

боргу до річного експорту товарів і послуг, % |

||

6 |

Співвідношення обсягу сукупних платежів з обслуговування зо- |

не більше 20 |

внішнього боргу до доходу державного бюджету, % |

||

7 |

Співвідношення обсягу внутрішнього боргу до ВВП, % |

не більше 30 |

8 |

Співвідношення обсягу сукупних платежів з обслуговування |

не більше 25 |

|

внутрішнього боргу до доходів державного бюджету, % |

|

9 |

Співвідношення заборгованості уряду за державними цінними |

не більше 30 |

паперами до ВВП, % |

Джерело: Про затвердження Методики розрахунку рівня економічної безпеки України: Наказ Міністерства економіки України від 02.03.2007 N 60

Для оцінки боргової безпеки світова практика використовує близько двох десятків показників-індикаторів і ще більшу кількість їх граничних (порогових) значень. Така широка гама індикаторів та їх граничних значень зумовлена різноманітністю методик, що застосовуються для їх розра-

254

хунку, а також специфікою розрахунку та застосуванням певних макроекономічних показників кожною окремою державою.

Для аналізу боргової безпеки держави Світовий банк пропонує використовувати Мінімальну стандартну модель для оцінки боргової безпеки держави, де визначені основні боргові індикатори (табл. 5.3).

Таблиця 5.3

Мінімальна стандартна модель Світового банку для оцінки боргової безпеки держави

Назва |

Формула |

Економічний зміст |

Співвідношення валового зов- |

EDT/XGS(%) Демонструє відносну довгострокову |

|

нішнього боргу до експорту |

|

спроможність держави акумулювати |

товарів і послуг |

|

валютні надходження без додаткового |

|

|

пресингу на сальдо платіжного балансу |

Співвідношення валового зов- |

EDT/GNP(%) Показує загальний рівень боргової |

|

нішнього боргу до ВНП |

|

складової економіки |

Співвідношення загальних |

TDS / XGS |

Коефіцієнт обслуговування боргу, який |

платежів щодо обслуговування |

(%) |

показує, яка частина валютних надхо- |

боргу до експорту товарів і по- |

|

джень спрямовується у сферу погашен- |

слуг |

|

ня боргу |

Співвідношення відсоткових |

INT/GNP(%) |

Визначає можливість обслуговування |

платежів до ВНП |

|

зовнішнього боргу |

Співвідношення відсоткових |

INT/XGS(%) |

Визначає частину валютних надхо- |

платежів до експорту товарів і |

|

джень, які використовуються на обслу- |

послуг |

|

говування боргу |

Співвідношення міжнародних |

RES / EDT |

Показує, чи може країна використову- |

резервів до валового зов- |

(%) |

вати свої резерви (і яку їх частину) для |

нішнього боргу |

|

погашення зовнішнього боргу |

Співвідношення міжнародних |

RES / MGS |

Відображає запас фінансової міцності |

резервів до імпорту товарів і |

(%) |

держави |

послуг |

|

|

Співвідношення короткостро- |

Short-term / |

Показує, яку частку становить коротко- |

кового боргу до валового зов- |

EDT(%) |

терміновий борг у загальній сумі зов- |

нішнього боргу |

|

нішнього боргу; |

Співвідношення боргу міжна- |

Multil-ateral / |

Відображає питому частку заборговано- |

родним організаціям до вало- |

EDT (%) |

сті міжнародним фінансовим організа- |

вого зовнішнього боргу |

|

ціям у загальній сумі зовнішнього бор- |

|

|

гу, або, свого роду, залежність держави |

|

|

від фінансування цими організаціями |

Джерело: Кравчук Н. Колізії боргової безпеки держави: України в системі світових індикаторів безпеки глобального економічного простору / Н. Кравчук // Наука молода. — 2005. —

№3. — С. 5.

Уст. 18 Бюджетного кодексу України містяться положення щодо встановлення граничного обсягу державного боргу: «Граничний обсяг внутрішнього та зовнішнього державного боргу, боргу Автономної Республіки Крим чи місцевого самоврядування, граничний обсяг надання гарантій

255

встановлюється на кожний бюджетний період відповідно законом про Державний бюджет України чи рішенням про місцевий бюджет.

Розмір основної суми державного боргу не повинен перевищувати 60% фактичного річного обсягу валового внутрішнього продукту України.

За перевищення граничного розміру державного боргу, визначеного на рівні 60% від валового внутрішнього продукту, Кабінет Міністрів України зобов’язаний вжити заходів для приведення цього розміру відповідно до положень Бюджетного Кодексу України.

Управління державним боргом, згідно з Наказом Міністерством фінансів України «Про порядок ведення Міністерством фінансів України обліку державного боргу та операцій, пов’язаних з ним», — це виконання заходів по досягненню економії коштів державного бюджету з погашення та обслуговування державного боргу України та поліпшення його структури (у т.ч. дострокове погашення боргових зобов’язань держави, зменшення ризиків, пов’язаних із борговим навантаженням тощо); проведення заходів по інформаційній та рейтинговій підтримці залучення коштів на ринках капіталу; оплата дорадчих послуг із питань управління державним боргом, в тому числі, управління ризиками, випуску та обігу похідних інструментів, впровадження сучасних засобів обробки інформації та зв’язку, створення інформаційно-аналітичної системи управління державним боргом.

Під управлінням державним боргом слід розуміти комплекс заходів, що здійснюються державою в особі її уповноважених органів щодо визначення місць і умов розміщення і погашення державних позик, а також забезпечення гармонізації інтересів позичальників і кредиторів.

Управління державним боргом складається з таких стадій:

1)залучення державних запозичень;

2)використання коштів;

3)погашення та обслуговування боргу.

Упроцесі управління державним боргом необхідно вирішувати такі завдання:

1) пошук ефективних умов запозичення коштів у контексті мінімізації вартості боргу;

2) недопущення неефективного та нецільового використання запозичених коштів;

3) забезпечення своєчасної та повної сплати суми основного боргу та нарахованих відсотків;

4) визначення оптимального співвідношення між внутрішніми та зовнішніми запозиченнями за умови забезпечення фінансової безпеки в країні.

Упроцесі управління державним боргом необхідно враховувати такі фактори, як економічна та політична ситуація в країні; рівень інфляції; ділову активність суб’єктів підприємницької діяльності та інші, що пов’язані

зплатоспроможність держави.

256

Методами управління державним боргом є: конверсія, консолідація, уніфікація, обмін за регресивним співвідношенням, відстрочка погашення, анулювання боргу, викуп боргу.

Конверсія — це зміна дохідності позики. Держава найчастіше знижує розмір виплачуваних відсотків за позикою, однак можливе і підвищення дохідності позики.

Консолідація — це зміна умов позики, пов’язана з їх строками. Зміна строків може відбуватися як у бік збільшення, так і в бік зменшення строку уже випущених позик. У деяких випадках можливе поєднання консолідації з конверсією.

Уніфікація позики — це об’єднання кількох позик в одну. Уніфікація може проводитися одночасно з консолідацією, але може бути проведена і поза нею.

Обмін за регресивним співвідношенням державних цінних паперів попередніх позик на нові проводиться з метою скорочення державного боргу. Це небажаний метод управління державним боргом, оскільки означає часткову відмову держави від своїх зобов’язань.

Відстрочка погашення — це перенесення строків виплати боргу. Вона відрізняється від консолідації тим, що під час відстрочки не лише переносяться строки погашення, а й припиняється виплата відсоткових доходів.

Реструктуризація — це використання у комплексі повністю чи частково згаданих вище методів.

Анулювання державного боргу — це заходи, внаслідок яких держава повністю відмовляється від своїх боргових зобов’язань. Це може призвести до дефолту, тобто неможливості держави виконувати свої зовнішні зобов’язання. У такому випадку всі держави-кредитори можуть застосувати до країни-боржника досить жорсткі санкції, тому дефолт є дуже нечастим явищем.

Одним із сучасних методів управління державним боргом є викуп боргу, тобто надання державі-боржникові можливості викупити свої боргові зобов’язання на вторинному ринку цінних паперів, з дисконтом за іноземну валюту.

257