витратами у місяць, нижчими прожиткового мінімуму, зменшилася з

80,2% у 2000 р. до 29,3% у 2007 р.

Квінтильний коефіцієнт диференціації загальних доходів населення зменшується з 2,4 до 2,0 разів відповідно з 1999 до 2007 рр.

Квінтильний коефіцієнт фондів також зменшується з 4,2 у 1999 р. до

3,6 разів у 2007 р.

Таким чином, зростає диференціація населення України за показником сукупних доходів, що свідчить про ієрархічність соціальних структур та формування нових груп носіїв стандартів якості життя.

В умовах сучасної економіки основними факторами нерівності домогосподарств за розміром сукупних та грошових доходів є відмінності в індивідуальних здібностях; первісний добробут домогосподарств та їхні інвестиційні можливості; диференціація в оплаті кваліфікованої та некваліфікованої праці; демографічні особливості та мобільність домогосподарств; розвиток системи соціального захисту; попит на кваліфіковану працю; нерівність між міським та сільським населенням; особливості приватизації підприємств; лібералізація цін, зарплати, торгівлі та ринку; лібералізація фінансових ринків; заробітки в тіньовій економіці; податкова реформа; реформа системи соціального захисту; нерівність в оплаті праці за галузями та регіонами; розширення території бідності. Сукупність цих чинників утворює соціально-економічний механізм формування величини доходів домогосподарств та їх диференціацію.

9.2. Витрати домогосподарств

Структура фінансів домогосподарств за напрямками розподілу коштів формується, виходячи з необхідності першочергового забезпечення розширеного відтворення робочої сили, тобто залежить від обсягу витрат на фізіологічні потреби населення, які є пріоритетними. Таким чином, що менший загальний фонд споживання країни, то більша питома вага витрат на життєзабезпечення населення і, відповідно, менші витрати на духовний розвиток людини та інвестиційна спроможність населення.

Витрати — це сума платежів домогосподарств за товари та послуги, отримані у звітному періоді, сума коштів, направлених ними на купівлю акцій, сертифікатів, валюти, нерухомості, на будівництво, допомогу родичам і знайомим, на вклади до банківських установ, на податки (крім прибуткового) та інші внески. Для всебічного аналізу використання ресурсів домогосподарств вивчаються грошові витрати, які відповідають наведеному вище визначенню, їх основна складова — споживчі витрати, а також обраховується зведений показник сукупних витрат.

Структура витрат домашніх господарств:

359

придбання матеріальних благ для відтворення робочої сили у її фізичному вигляді;

витрати на оплату послуг, що забезпечують фізичне відтворення робочої сили (відпочинок, платне медичне обслуговування);

витрати на духовний розвиток і освіту для відтворення якості робочої сили (як доповнення до безкоштовного бюджетного фінансування);

податки та збори;

страхові внески;

довгострокові вклади населення в цінні папери і банківські депозити;

витрати на розвиток приватного підприємництва.

Матеріальні цінності, які купує населення, називають матеріальними благами. Структуру витрат на матеріальні блага, що споживає населення, утворює співвідношення витрат на окремі види товарів (продукти харчування, одяг). У розвинених країнах сучасна структура споживання, яка визнана оптимальною, приблизно така: продукти харчування — 30%, інші матеріальні блага — 70%.

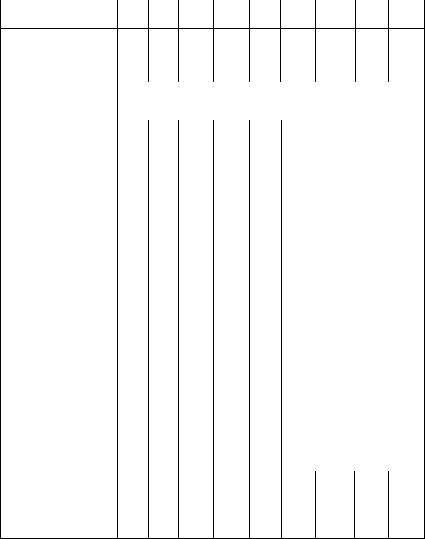

У розгорнутому вигляді споживчі витрати містять статті, наведені на рис. 9.2.

Продовольчі |

|

харчові продукти, алкогольні напої, |

товари |

|

тютюнові вироби, харчування поза домом |

|

|

|

|

|

|

|

|

одяг, тканини, взуття, меблі, килими, товари |

Непродовольчі |

|

|

|

культурно-побутового призначення, предме- |

|

товари |

|

|

|

ти гігієни та медикаменти, транспортні засо- |

|

|

|

би, запчастини та пальне |

|

|

|

|

|

|

|

|

житлово-комунальні, побутові, транспорту |

|

|

|

Оплата послуг |

|

та зв’язку, культури, відпочинку та спорту, |

|

|

медичні та санаторно-курортні, навчання та |

|

|

дошкільного виховання |

|

|

|

Рис. 9.2. Складові споживчих витрат

Статистика вивчає розмір споживчих витрат і їх склад загалом та в розрахунку на одне домогосподарство. Структура та співвідношення окремих складових споживчих витрат є показником матеріального добробуту населення та домогосподарств. Переважання частки витрат на непродовольчі товари та оплату послуг є свідченням матеріального благополуччя. Розмір

360

витрат є визначальним критерієм матеріального добробуту населення і домогосподарств, оскільки дає об’єктивнішу оцінку реальних доходів, у тому числі не декларованих.

Споживчі витрати — це грошові витрати домогосподарства на купівлю продуктів харчування, алкогольних та тютюнових виробів, непродовольчих товарів, а також — на оплату особистих послуг. Включаються всі витрати домогосподарств на ці цілі незалежно від місця їх здійснення (у торговельній мережі, зі складу підприємства, організації, на ринку чи у окремих громадян).

Грошові витрати поєднують споживчі витрати, витрати, пов’язані з веденням особистого підсобного господарства (купівля насіння, добрива, сільськогосподарського реманенту тощо), грошову допомогу родичам та іншим особам, витрати на купівлю нерухомості, на будівництво житла та господарських будівель, на придбання акцій, сертифікатів, валюти, вклади до банківських установ, аліменти, обов’язкові податки (крім прибуткового), збори та внески, а також — інші грошові витрати, які не згадувалися раніше. Грошові витрати поєднують суми, фактично сплачені домогосподарством за відповідними статтями, і не враховують вартість натуральних надходжень, пільг та субсидій.

Сукупні витрати складаються з грошових витрат, а також — вартості спожитих домогосподарством і подарованих ним родичам та іншим особам продовольчих товарів, отриманих з особистого підсобного господарства, в порядку самозаготівель або подарованих, суми пільг та субсидій на оплату житлово-комунальних послуг, суми пільг на оплату телефону та проїзду у міжміському транспорті. Сукупні витрати характеризують структуру використання домогосподарством сукупних ресурсів і відображають реальний поточний стан матеріального добробуту домогосподарства.

Отже, сукупні витрати — складаються з суми споживчих та неспоживчих сукупних витрат. Сукупні витрати поєднують фактично сплачені грошові витрати домогосподарства, вартість натуральних надходжень, суми пільг та безготівкових субсидій. Оцінка натуральних надходжень здійснюється за середніми цінами купівлі відповідних товарів.

Споживчі сукупні витрати складаються з грошових витрат, а також — вартості спожитих домогосподарством продуктів харчування, отриманих з особистого підсобного господарства, в порядку самозаготівель або подарованих родичами та іншими особами, суми отриманих пільг та безготівкових субсидій на оплату житла, комунальних продуктів та послуг, суми пільг на оплату телефону, проїзду в транспорті, туристичних послуг, путівок для лікування, оздоровлення та відпочинку, на оплату ліків, вітамінів, інших аптекарських товарів, медичних послуг (в тому числі стоматологічних послуг, здійснення обстеження та отримання процедур, лікування в стаціонарі тощо).

361

Структура сукупних витрат в середньому за місяць у розрахунку на одне домогосподарство в Україні представлена в табл. 9.4.

Таблиця 9.4

Структура сукупних витрат домогосподарств в Україні за період 1999–2007 рр.

Назва показника |

1999 2000 2001 2002 |

200 |

2004 2005 2006 2007 |

|

|

3 |

|

Сукупні витрати в се-

редньому за місяць у 426,5 541,3 607,0 658,3 736,8 903,5 1229,4 1442,8 1722,0

розрахунку на одне домогосподарство, грн.

Структура сукупних |

|

|

|

|

відсотків |

|

|

|

||

витрат домогоспо- |

|

|

|

|

|

|

|

|

|

|

дарств |

|

|

|

|

|

|

|

|

|

|

Споживчі сукупні ви- |

96,6 |

93,3 |

93,7 |

92,8 |

93,3 |

92,6 |

91,1 |

90,5 |

90,0 |

|

трати |

|

|

|

|

|

|

|

|

|

|

Продукти харчування |

|

|

|

|

|

|

|

|

|

|

та безалкогольні на- |

65,2 |

64,9 |

62,6 |

59,1 |

58,6 |

57,5 |

56,6 |

53,2 |

51,4 |

|

пої |

|

|

|

|

|

|

|

|

|

|

Алкогольні напої, |

2,9 |

3,0 |

2,8 |

2,6 |

2,8 |

2,8 |

2,9 |

2,6 |

2,6 |

|

тютюнові вироби |

||||||||||

|

|

|

|

|

|

|

|

|

||

Непродовольчі това- |

28,5 |

25,4 |

28,3 |

31,1 |

31,9 |

32,3 |

31,6 |

34,7 |

36,0 |

|

ри та послуги |

|

|

|

|

|

|

|

|

|

|

В тому числі |

|

|

|

|

|

|

|

|

|

|

Одяг і взуття |

х |

х |

х |

5,4 |

5,3 |

5,7 |

5,7 |

5,8 |

5,9 |

|

Житло, вода, елект- |

|

|

|

|

|

|

|

|

|

|

роенергія, газ та інші |

х |

х |

х |

10,5 |

10,4 |

9,7 |

8,5 |

9,6 |

10,9 |

|

види палива |

|

|

|

|

|

|

|

|

|

|

Предмети домашньо- |

|

|

|

|

|

|

|

|

|

|

го вжитку, побутова |

х |

х |

х |

1,7 |

2,0 |

2,3 |

2,6 |

2,8 |

2,9 |

|

техніка та поточне |

||||||||||

|

|

|

|

|

|

|

|

|

||

утримання житла |

|

|

|

|

|

|

|

|

|

|

Охорона здоров’я |

х |

х |

х |

3,0 |

2,8 |

2,8 |

2,5 |

2,5 |

2,5 |

|

Транспорт |

х |

х |

х |

3,0 |

3,3 |

3,0 |

3,0 |

3,7 |

3,4 |

|

Зв’язок |

х |

х |

х |

1,3 |

1,5 |

1,8 |

2,1 |

2,6 |

2,6 |

|

Відпочинок і культу- |

х |

х |

х |

1,9 |

2,3 |

2,4 |

2,6 |

2,4 |

2,4 |

|

ра |

||||||||||

|

|

|

|

|

|

|

|

|

||

Освіта |

х |

х |

х |

1,2 |

1,1 |

1,3 |

1,1 |

1,4 |

1,3 |

|

Ресторани та готелі |

х |

х |

х |

1,1 |

1,4 |

1,6 |

1,7 |

2,2 |

2,3 |

|

Різні товари і послуги |

х |

х |

х |

2,0 |

1,8 |

1,7 |

1,8 |

1,7 |

1,8 |

|

Неспоживчі сукупні |

3,4 |

6,7 |

6,3 |

7,2 |

6,7 |

7,4 |

8,9 |

9,5 |

10,0 |

|

витрати |

||||||||||

|

|

|

|

|

|

|

|

|

||

Довідково: оплата |

|

|

|

|

|

|

|

|

|

|

житла, комунальних |

8,6 |

6,9 |

9,0 |

9,2 |

8,7 |

7,7 |

6,4 |

7,1 |

8,5 |

|

продуктів та послуг |

|

|

|

|

|

|

|

|

|

|

Джерело: за даними Держкомстату України.

362