–бюджетних інвестицій — виділення коштів у вигляді капітальних вкладень на розвиток виробництва в пріоритетних напрямках, які впливають на ефективність економіки країни загалом;

–бюджетних кредитів — надаються підприємствам державного сектора економіки на тимчасові потреби в разі фінансових ускладнень. Вони здійснюються, як правило, на поворотній основі під затверджені проекти використання коштів; можуть бути безпроцентними або з невисокою процентною ставкою;

–державних дотацій — виділення коштів на відшкодування збитків підприємств, коли збитковість є наслідком ринкової кон’юнктури або політики держави;

–державних субсидій — виділення коштів із бюджету суб’єктам підприємницької діяльності на вирішення конкретних завдань у межах спеціальних державних програм розвитку.

Надходження з централізованих корпоративних фондів характеризують внутрішньокорпоративний перерозподіл фінансових ресурсів за принципом сальдо взаємовідносин.

Кредити — фінансові ресурси, які тимчасово надані в користування та розпорядження підприємства для покриття тимчасових і сезонних потреб виробництва.

Кредит існує в двох формах:

–комерційний (товарний) кредит — це придбання товарів або по-

слуг із відстрочкою платежу;

–банківський кредит — позичка від банку або інших установ у

грошовій формі під певний відсоток.

Склад фінансових ресурсів, їх обсяги залежать від виду й розміру підприємства, виду його діяльності, обсягів виробництва. Чим більший обсяг виробництва і вища ефективність роботи підприємства, тим більшим є обсяг власних фінансових ресурсів, і навпаки.

Наявність достатнього обсягу фінансових ресурсів та їх ефективне використання визначають задовільний фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність і рентабельність. З огляду на це, найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найкращого їх використання з метою підвищення ефективності роботи підприємства.

8.5. Фінансові аспекти формування та функціонування основних засобів

Матеріально-технічною основою процесу виробництва на будь-якому підприємстві є основні виробничі фонди. В умовах ринкової економіки

336

первісне формування основних фондів, їхнє функціонування і розширене відтворення здійснюється при безпосередній участі фінансів, за допомогою яких утворюються й використовуються грошові фонди цільового призначення, опосередковуючи набуття, експлуатацію та відновлення засобів виробництва.

До основних засобів належать матеріальні активи, які використовуються у процесі виробництва, надання послуг, здавання в оренду, очікуваний термін експлуатації яких більше одного року та вартість яких поступово зменшується через фізичне або моральне зношення.

Первісне формування основних фондів на підприємствах, що створюються, відбувається за рахунок фінансових ресурсів статутного капіталу. На час придбання і прийняття основних фондів на баланс підприємства обсяг основних фондів кількісно збігається з їхньою вартістю. Надалі, в міру участі основних фондів у виробничому процесі, їхня вартість роздвоюється: одна її частка, що дорівнює зношуванню, переноситься на готову продукцію, інша — виражає залишкову вартість наявних основних фондів. Зношена частка вартості основних фондів, перенесена на готову продукцію, в міру реалізації останньої поступово нагромаджується в грошовій формі в спеціальному амортизаційному фонді. Цей фонд створюється за допомогою щорічних амортизаційних відрахувань і використовується для простого та частково для розширеного відтворення основних фондів.

Розмір амортизаційного фонду щорічно розраховується шляхом множення балансової вартості основних фондів на норму амортизації. Економічно обґрунтовані норми амортизації дають змогу, з одного боку, забезпечити повне відшкодування вартості основних фондів, що вибувають із експлуатації, а з другого — визначити дійсну собівартість продукції, складовим елементом якої є амортизаційні відрахування. Для підприємств, діяльність яких ґрунтується на комерційному розрахунку, однаково погано як зниження норм амортизації (яке може зумовити нестачу фінансових ресурсів, необхідних для простого відтворення основних фондів), так і їхнє необґрунтоване збільшення, що викликає штучне подорожчання продукції та зниження рентабельності виробництва.

У виробничій діяльності підприємства суму амортизації обрахову-

ють трьома методами:

–методом рівномірного списання (лінійний метод), суть якого полягає в погашенні вартості об’єкта, що амортизується, рівними частинами протягом усього періоду його експлуатації за встановленою нормою амортизації на вартість об’єкта господарюванні;

–прискореним методом, який передбачає списання значної частини вартості основних засобів достроково, значно випереджаючи реальний термін їх служби;

337

–спеціальними методами амортизації, до яких, згідно з податковим

законодавством, належить амортизація витрат, пов’язаних із видобуванням корисних копалин.

При використанні даних методів норми амортизації встановлюються або у відсотках до балансової вартості основних фондів, або в твердих сумах на одиницю виробленої продукції. Інколи вони залежать від обсягу виконаних робіт.

Механізм формування й використання амортизаційних відрахувань, будучи важливою ланкою загальної системи відтворення основних фондів, водночас є інструментом реалізації державної структурної політики у сфері виробничих інвестицій. Досягнення структурних зрушень здійснюється передусім, за допомогою норм амортизації.

Нараховані амортизаційні відрахування використовуються на повне відновлення основних фондів. Відбувається воно в формі капітальних вкладень, за допомогою яких не лише завершується кругообіг авансованої раніше вартості, а й здійснюється додаткове інвестування засобів у зв’язку з розширенням виробництва та вдосконаленням його матеріальнотехнічної бази. Розширене відтворення не може бути забезпечене лише за рахунок амортизаційних відрахувань, оскільки вони призначені, передусім, для простого відтворення. Тому капітальні вкладення значною мірою забезпечуються за рахунок інших джерел фінансових ресурсів. До капітальних витрат реінвестуються, передусім, власні фінансові ресурси підприємства. Туди спрямовується також акціонерний і пайовий капітал, що мобілізується на фінансовому ринку, залучаються кредитні ресурси, а в особливих випадках, спеціально обумовлених рішеннями уряду, — бюджетне асигнування та кошти позабюджетних фондів.

У складі власних фінансових ресурсів, що використовуються підприємствами на капітальні вкладення, важливе місце посідає прибуток.

Надання бюджетних коштів на капітальні витрати забезпечує проведення єдиної технічної політики, створює фінансові передумови для регулювання структури суспільного відтворення, розвитку пріоритетних галузей економіки. З переходом на ринкові умови господарювання порядок надання бюджетних коштів на капітальні вкладення поступово змінюється.

8.6. Фінансове забезпечення функціонування обігових коштів

Для виробництва продукції підприємству, поряд із основними засобами, необхідні обігові фонди, що включають до свого складу грошові кошти, авансовані у виробничі запаси, незавершене виробництво, запаси матеріальних цінностей на складах, витрати майбутніх періодів. Спожиті в процесі виробництва обігові фонди залучаються до сфери обігу вже в

338

товарній формі у вигляді готової продукції на складі та відвантажених товарів, які після цього у міру реалізації переходять у грошову форму — грошові засоби в розрахунках, грошові засоби в касі підприємства та на його рахунку в банку. Товарна й грошова форми ресурсів, які перебувають у сфері обігу, належать до фондів обігу.

Для забезпечення безперервного процесу виробництва й реалізації продукції підприємству необхідні водночас виробничі обігові фонди та фонди обігу. Тому на час введення в експлуатацію воно потребує такого обсягу грошових засобів у складі статутного фонду, який забезпечив би йому придбання матеріальних обігових фондів і був би достатнім для обслуговування процесу виробництва та реалізації продукції. Грошові засо-

би, авансовані в обігові виробничі фонди і фонди обігу, які забезпечують безперервність процесу виробництва і проведення розрахунків, станов-

лять обігові кошти підприємства.

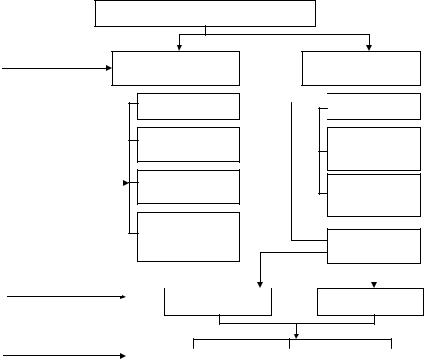

Процес формування і функціонування обігових коштів підприємства наведена на рис. 8.2.

ОБІГОВІ КОШТИ ПІДПРИЄМСТВА

Функціональне

призначення

Обігові виробничі фонди

Виробничі запаси

Обігові кошти у

Участь у виробництві

виробництві

Сировина, матеріали, запасні частини

Незавершене виробництво, витрати майбутніх періодів

Принципи організації  Ненормовані

Ненормовані

Джерела формування

Фонди обігу

Готова продукція

Готова продукція

Продукція на складі, товари відвантажені

Грошові кошти на рахунках у банках і в касі

Грошові кошти в розрахунках

Нормовані

Власні |

|

Залучені |

|

Позикові |

|

|

|

|

|

Рис. 8.2. Функціонування обігових коштів

339

Обігові кошти підприємства виконують дві функції:

–виробничу, суть якої полягає у забезпеченні безперервності процесу виробництва;

–розрахункову, яка забезпечує завершення процесу кругообігу кош-

тів шляхом перетворення обігових коштів із товарної форми у грошову.

Обігові кошти забезпечують поточні потреби підприємства. Характерна особливість обігових коштів полягає в тому, що при нормальному здійсненні господарської діяльності вони не полишають виробничу сферу — обігові кошти не витрачаються, а авансуються в різноманітні види поточних затрат підприємства. Ритмічність, злагодженість і висока результативність роботи підприємства залежать від його забезпеченості обіговими коштами. Тому дуже важливо правильно розрахувати оптимальну потребу підприємства в обігових коштах. Вона визначається за допомогою нормування, основна мета якого — забезпечити максимальний обсяг виробництва й реалізації продукції за мінімуму обігових коштів.

За джерелами формування обігові кошти поділяють на власні, залу-

чені, позичені.

До власних джерел формування обігових коштів на момент створення підприємствами належать частки майна (матеріальні та нематеріальні ) і грошові кошти засновників, спрямовані до статутного фонду.

До залучених належать кошти, прирівняні до власних (стійка кредиторська заборгованість).

До позичених джерел належать суми короткотермінових позик банку; кошти міністерств, отримані на умовах їх повернення; надходження від продажу облігацій.

За своєю суттю обігові кошти — це фінансова категорія, їхній обіг, що перебуває в обороті підприємства, може бути віднесений до його фінансових ресурсів. Фінанси утворюють вихідну основу для існування фонду обігових коштів, а фінансові ресурси — базу для первісного формування та подальшої модифікації їхнього розміру. Проте безпосередньо в сфері фун-

кціонування обігові кошти виникають у трьох випадках:

у ході утворення статутного фонду підприємства;

у процесі використання фінансових ресурсів на збільшення власних обігових коштів;

при інвестуванні залишку обігових коштів у цінні папери. Формування власних обігових коштів відбувається на момент органі-

зації підприємства, коли створюється його статутний фонд. Джерела формування тут майже ті самі, що й для основних засобів — акціонерний капітал, пайові внески, стійкі пасиви, бюджетні кошти.

Надалі первинний обсяг власних обігових коштів може змінюватися залежно від обсягу, умов і результатів господарської діяльності на підприємстві.

340

Успішне виконання виробничої програми, економія матеріальних і фінансових ресурсів, підвищення якості продукції, безперебійна її реалізація тощо — усе це позначається на стані обігових коштів, їхньому збереженні та ефективному використанні.

Наявність власних обігових коштів, співвідношення між власними й запозиченими обіговими коштами характеризують міру фінансової стійкості підприємства, його становище на фінансовому ринку, можливості додаткової мобілізації фінансових ресурсів за допомогою розміщення цінних паперів.

Першочергового значення набуває і платоспроможність підприємства, яка визначає його можливості щодо своєчасного й повного виконання платіжних зобов’язань за торговельними, кредитними та іншими операціями грошового змісту. Платоспроможність безпосередньо впливає на форми й умови комерційних угод, у тому числі й на можливість одержання кредиту та умови його надання. Платоспроможність визначається за допомогою спеціальної системи коефіцієнтів, що враховують реальні й потенційні фінансові ресурси підприємства, співвідношення між його платежами та поточними грошовими надходженнями.

Платоспроможність у сфері боргових зобов’язань підприємства визначає його ліквідність, остання відображає спроможність підприємства в будь-який час здійснювати необхідні витрати. Ліквідність залежить від розміру заборгованості, а також від обсягу ліквідних засобів, до яких належать готівка грошових засобів, ресурси на рахунках у банках, цінні папери. Неспроможність підприємства погасити свої боргові зобов’язання перед кредиторами та бюджетом призводить його до банкрутства. Причому основою для визнання державного підприємства банкрутом є не лише невиконання ним протягом трьох місяців своїх фінансових зобов’язань перед бюджетом, а й невиконання вимоги юридичних і фізичних осіб, які мають до нього майнові претензії.

Оборотність обігових коштів — це показник ефективності їхнього використання. Оборотність визначається часом, протягом якого грошові засоби здійснюють повний оборот від часу набуття виробничих запасів надходження грошей на рахунок підприємства. Тривалість одного обороту визначається в днях.

Чим швидше обертаються авансовані обігові кошти, тим кращого результату досягається, за допомогою однієї й тієї самої суми засобів виробляється та реалізується більше продукції. Важливим фактором прискорення оборотності обігових коштів є економія матеріальних ресурсів, що використовуються у виробництві, скорочення їхніх витрат на одиницю продукції. Тому за нинішніх умов такого великого значення набуває розробка заходів, спрямованих на раціональніше використання сировини, палива, електроенергії та інших матеріальних ресурсів.

341