Тема 4. Інформаційне забезпечення та бібліотечно-бібліографічні джерела інформації в наукових дослідженнях Алгоритм вивчення теми методичні рекомендації до вивчення теми 4

Основними завданнями інформаційного забезпечення є:

Інформування учасників науково-дослідного процесу про стан досліджуваних об’єктів, функціонування і відповідність нормативно-правовим актам та законодавству

Засіб комунікації науковців з питань, що стосуються їхньої професійної діяльності.

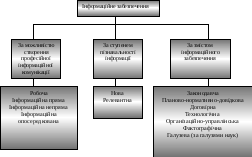

Виходячи із завдань інформаційного забезпечення і ролі в науково-дослідному процесі, в основу його класифікації покладено професійну інформаційну комунікацію, пізнавальність інформації та зміст інформаційного забезпечення (рис. 4).

Рис. 4. Класифікація інформаційного забезпечення науково-дослідного процесу

Розрізняють такі види професійної інформаційної комунікації: робочу, інформаційну пряму, інформаційну непряму, інформаційну опосередковану.

В інформаційному контакті дослідники використовують принципи інформатики. Усі види інформації, зафіксовані на матеріальних носіях інформатика розглядає як документи.

За ступенем пізнавальності інформацію у науково-дослідному процесі поділяють на нову і релевантну.

Описання прототипу повинно стосуватися лише тієї частини досліджуваних об’єктів, у якій виявлено недоліки у функціонуванні їх, використанні або збереженні. Тому в наукових звітах, дисертаціях висвітлення цих об’єктів на основі релевантної інформації має бути не стільки вичерпним, скільки достатнім для доказу істини.

За змістом інформаційне забезпечення науково-дослідного процесу поділяють на: законодавче, планове і нормативно-довідкове, договірне, технологічне, організаційно-управлінське, фактографічне, галузеве.

Для наукових досліджень в галузі економічних наук, особливу роль відіграє економічна інформація. Характеризується економічна інформація трьома критеріями: синтактикою, семантикою і прагматикою.

Структура економічної інформації зумовлена її призначенням в управлінні і контролі господарської діяльності. Залежно від цілей і завдань її групують у інформаційні сукупності, кількісні зміни яких визначаються номенклатурами, що складаються з позицій. До номенклатури включають повний перелік попередньо згрупованих позицій за певною якісною однорідністю.

Номенклатура та її позиції являють собою певну систему економічних показників, які є об’єктами дослідження мікроекономіки.

Функціонування автоматизованих систем обробки інформації (АСОІ) ґрунтується на машинному перетворенні інформації про господарську діяльність підприємства. АСОІ використовують у науково-дослідному процесі в зв’язку із зростанням обсягів інформації до таких меж, коли комплексно досліджувати виробничу і фінансово-господарську діяльність підприємства без ЕОМ неможливо. Система машинного перетворення інформації складається з ряду елементів: операцій, інформаційних процедур, стадій обробки, інформаційних дільниць, інформаційних потоків.

Машинна обробка інформації ґрунтується на упорядкуванні масивів інформації за рахунок створення інформаційної системи.

Структура інформаційної системи включає в себе: блок даних, файл, секцію, набір файлів, згрупованих у банку даних.

Економічна інформація, яка характеризує стан об’єкту дослідження на сучасний момент, називається оперативною, а протягом планового періоду – поточною. Початкова економічна інформація про стан використання об’єкта дослідження називається первинною. У процесі обробки для цілей наукового дослідження її перетворюють на вторинну. Вона може бути також проміжною і результативною.

Існують також й інші ознаки класифікації економічної інформації, яку досліджують:

за способом відображення – текстова, цифрова, алфавітно-цифрова, графічна;

за насиченістю даних – недостатня, достатня, зайва;

за корисністю використання – корисна, некорисна;

за способом подання – директивна, розпорядча, звітна; ознаками обробки – оброблювана і необроблювана;

Залежно від функцій економічну інформацію поділяють за функціями використання в інформаційному забезпеченні господарського механізму підприємства і для наукових досліджень.

Інформацію, яку використовують для планування виробничої фінансово-господарської діяльності називають плановою, або нормативно-довідковою, а яка регламентує цю діяльність – директивною. Різновидом нормативної є розціночна, регулююча, договірна і довідкова інформація.

Інформацію, яка характеризує господарські процеси, що відображені в бухгалтерському обліку, використовують як основне джерело даних при проведенні наукового дослідження і називають її обліково-економічною, а за змістом – фактографічною.

Залежно від ступеня інформаційної деталізації вона може бути аналітична і синтетична; залежно від об’єкту дослідження вона буває внутрішня і зовнішня, вхідна і вихідна, оперативна і поточна.

За стабільністю використання або зберігання економічна інформація може бути умовно-постійна (використовується без змін протягом кількох звітних періодів – рік, квартал) і змінна (використовується без змін протягом місяця і менше).

Важливою умовою раціональної організації автоматизованого банку даних для обробки обліково-економічної інформації на ПЕОМ, яка використовується у науково-дослідному процесі є класифікація і кодування системи облікових номенклатур.

У системі кодування застосовують алфавіт коду – знаки і основу коду – кількість знаків у алфавіті коду. У системі кодування обліково-економічної інформації використовуються цифрові, буквені і змішані знаки, які є алфавітом коду.

Класифікація системи кодування представлена на рисунку 5.

Рис. 5. Класифікація системи кодування

Порядковий код застосовуються при кодуванні стійких однозначних номенклатур (код підприємства, код цехів підприємства) і не дають можливості розширити номенклатуру.

За допомогою серійних кодів можна групувати основні засоби, неприклад, будинки з 01 до 99, споруди з 100 до 200 і т. ін.

За допомогою порозрядних (децимальних) кодів здійснюють кодування товарно-матеріальних цінностей. Їх поділяють на класи (два знаки), підкласи, групи, підгрупи і види (по одному знаку) і вироби (чотири знаки). Використовують для кодування великих багатозначних номенклатур (постачальники, товарно-матеріальні цінності і т.ін.).

При шаховому кодуванні одні ознаки розташовують стовпчиками, інші – по рядках, а їхнє перетинання утворює код.

Прикладом кодування за системою повторення є кодування гвинтів – діаметр – 10 мм, довжина – 50 мм, код – 1050 тощо.

Застосовують кілька типів штрихових кодів. Найбільш розповсюдженим є код Європейської системи кодування товарів, який складається із тринадцяти знаків і може використовуватись як у виробництві продукції, так і в оптовій та роздрібній торгівлі.

Якщо підприємство виконує зовнішньоекономічні операції, то необхідно користуватися міжнародними стандартами кодифікації даних при проведенні досліджень.

У практиці міжнародних організацій у процесі обміну інформацією використовують скорочення назв країн. Міжнародна організація з стандартизації (ІSО) розробила коди для кожної країни. Щодо України, то традиційно вживають такі блоки буквеної та цифрової ідентифікації:

двобуквений алфавітний код України (UA) – рекомендований для міжнародних обмінів;

трибуквений алфавітний код України (UKR) – вживається в особливих випадках;

цифровий порядковий код (804) – присвоєний Статистичним бюро Організації Об’єднаних Націй і використовується для статистичних розрахунків.

Ці три блоки ідентифікації України зафіксовані для використання Міжнародною організацією з стандартизації у стандарті ИСО 3166-88 “Коди для представления названий организации”.

Особливим видом інформації є фактографічна інформація. Попередньо її групують у системі господарського обліку за методами бухгалтерського обліку, які ґрунтуються на суспільному і безперервному документуванні господарських операцій і процесів, оцінки їх вартісному вимірюванні та відображенні в системі рахунків і облікових регістрів подвійним записуванням, балансовим узагальненням і звітністю, калькулюванням продуктів праці.

Дані бухгалтерського обліку і звітності трансформуються в статистичній інформації, утворюючи якісно нову інформацію, яка узагальнюється у системі державної статистики. Фактографічна інформація, відображена в системі бухгалтерського обліку, є основою досліджень господарської, фінансово-господарської діяльності підприємств, вона є основою доказів.

Методика дослідження фактографічної інформації включає в себе такі процедури: вибір даних, перевірку їх достовірності, дослідження і використання у системі доказів.

Фактографічну інформацію у системі доказів і обґрунтування результатів фінансово-господарської діяльності досліджують вторинним групуванням показників за спеціальними програмами ЕОМ.