Показатель чистой текущей стоимости (npv)

При расчете ставки дисконтирования берут либо ставку рефинансирования ЦБ РФ (13 %) – без учета рисков внедрения проекта, либо, если риски учитываются, то для ИТ рынка на внедрение проекта часто берут 30%.

ПРИМЕР

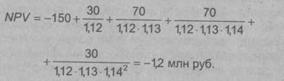

Предположим, что некой компании требуется оценить проект по защите одного из сегментов сети своей информационной системы при помощи IDS. Допустим, известна величина риска, исчисляемая в денежном выражении (20 000 долл. за год), которая учитывает потери от реализации тех или иных атак и вероятности их осуществления. Также известно, что величина риска после внедрения IDS сократится на 70%. Стоимость IDS – 15000 долл. Ставку дисконтирования возьмем = 30%. Подробнее потоки денежных средств представлены в таблице.

Периоды |

0 |

1 |

2 |

3 |

Первоначальные инвестиции |

-15 000 |

|

|

|

Выгоды (размер риска) |

|

20 000 |

20 000 |

20 000 |

Размер остаточного риска |

|

6 000 |

6 000 |

6 000 |

Стоимость годовой поддержки |

|

2 000 |

2 000 |

2 000 |

Затраты на администрирование и инфраструктуру |

|

5 400 |

5 400 |

5 400 |

ИТОГО |

-15 000 |

6 600 |

6 600 |

6 600 |

NPV будет отрицательным.

![]()

Если ставка дисконтирования меняется с течением времени, то NPV считается аналогично.

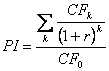

Индекс рентабельности (pi)

Индекс рентабельности рассчитывается по следующей формуле:

CF0 – начальные инвестиции

Если PI > 1 то проект следует принять

Если PI < 1 то проект следует отвергнуть

Если PI=1, то проект является ни прибыльным, ни убыточным.

В отличие от NPV, индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, то есть эффективность вложений – чем больше значение этого показателя, тем выше отдаче каждого рубля, инвестированного в данный проект.

Благодаря этому, критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае необходимо выбирать проект, обеспечивающий больную эффективность вложений.

Внутренняя норма прибыли инвестиции (irr)

NPV есть функция от r

NPV = f(r) = 0

Под внутренней нормой прибыли инвестиции понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

IRR = г, при котором NPV = f(r) = 0.

Иными словами, если обозначить IC = CF0, то IRR находится из уравнения:

![]()

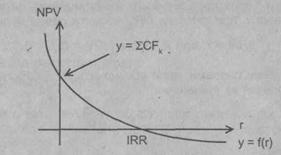

Для наиболее наглядного понимания природы критерия IRR воспользуемся графическим методом. Рассмотрим функцию:

![]()

Эта функция обладает рядом примечательных свойств; некоторые из них носят абсолютный характер, т.е. не зависят от вида денежного потока, другие проявляются лишь в определенных ситуациях, т.е. характерны специфическим потокам. Во-первых, из вида зависимости видно, что у = f(r) - нелинейная функция; как будет показано ниже, это свойство может иметь очень серьезные последствия при расчете критерия IRR.

Во-вторых, очевидно, что при r = 0 выражение в правой части (4.7) преобразуется в сумму элементов исходного денежного потока, иными словами, график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

В-третьих, из формулы (4.7) видно, что для проекта, денежный поток которого с позиции логики инвестирования и с определенной долей условности можно назвать классическим в том смысле, что отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция у = f(r) является убывающей, т.е. с ростом г график функции стремится к оси абсцисс и пересекает ее в некоторой точке, как раз и являющейся IRR (рис. 4.2).