31. Метод экспоненциального сглаживания (мэс).

МЭС – один из наиболее распростр-х методов оценки пар-ров завис-тей. Экспоненциальное сглаживание – весьма эффективный и надежный метод прогнозирования. Достоинство МЭС – возможность учета весов исходной информации, простота вычислительных операций, гибкость описания различных динамик процессов.

МЭС дает возможность получить оценку параметров тренда, характеризующих не средний уровень процесса, а тенденцию, сложившуюся к моменту последнего наблюдения. Наибольшее применение этот метод нашел для реализации среднесрочных прогнозов.

Для МЭС основным и наиболее трудным является выбор параметров сглаживания , начальных условий и степени прогнозируемого... полинома.

Исходный динамический ряд описывается уравнением

![]() МЭС

является обобщением метода скользящего

среднего, позволяет построить такое

описание процесса (указанного уравнением),

при кот-м более поздним наблюдениям

придаются большие веса по сравнению с

ранними наблюдениями, причем веса

наблюдений убывают по экспоненте

МЭС

является обобщением метода скользящего

среднего, позволяет построить такое

описание процесса (указанного уравнением),

при кот-м более поздним наблюдениям

придаются большие веса по сравнению с

ранними наблюдениями, причем веса

наблюдений убывают по экспоненте

![]()

где

S![]() -

экспоненциальная средняя k-го

порядке для ряда Yt;

-

параметр сглаживания.

-

экспоненциальная средняя k-го

порядке для ряда Yt;

-

параметр сглаживания.

В расчетах для определения экспоненциальной средней пользуются рекуррентной формулой

![]() Используя

рекуррентную формулу экспоненциальной

средней можно получить оценки начальных

условий

Используя

рекуррентную формулу экспоненциальной

средней можно получить оценки начальных

условий

![]()

В частности, для линейной модели

S![]() ,

,

S![]() ,

,

где a0 - оценка первого коэфф-та уравнения;

=1-- оценка второго коэфф-та уравнения.

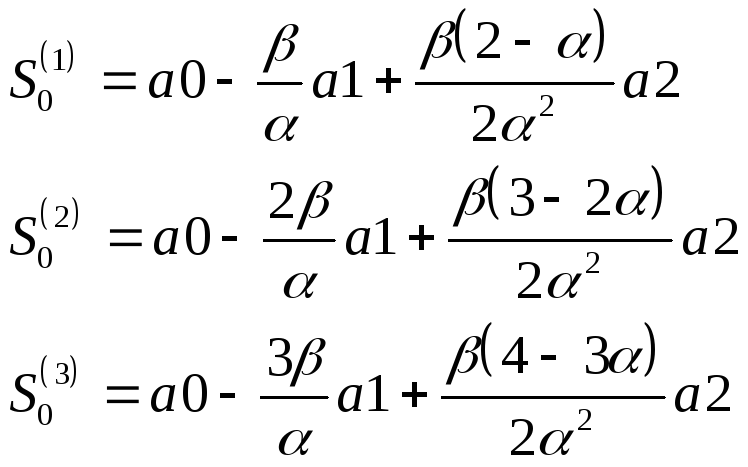

Для квадратичной модели

Зная

начальные условия

Зная

начальные условия

![]() и

значения параметра ,

можно вычислить экспоненциальные

средние S

и

значения параметра ,

можно вычислить экспоненциальные

средние S![]() .

.

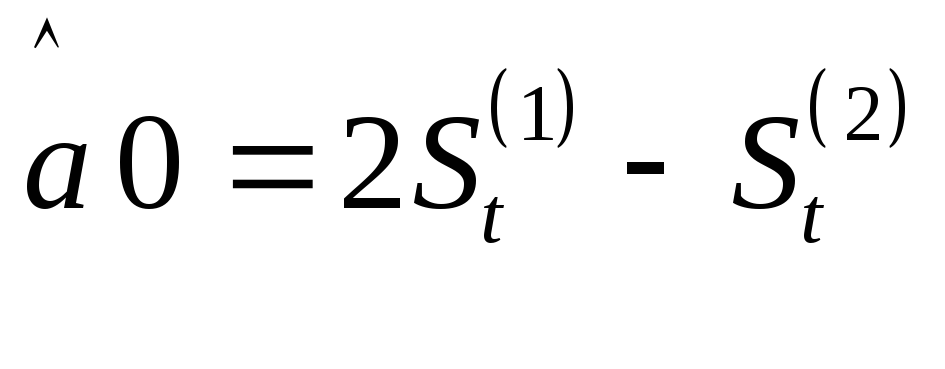

Оценки коэффициентов прогнозируемого полинома определяются из теоремы Брауна-Мейера.

Для линейной модели получаем:

,

,

![]() .

.

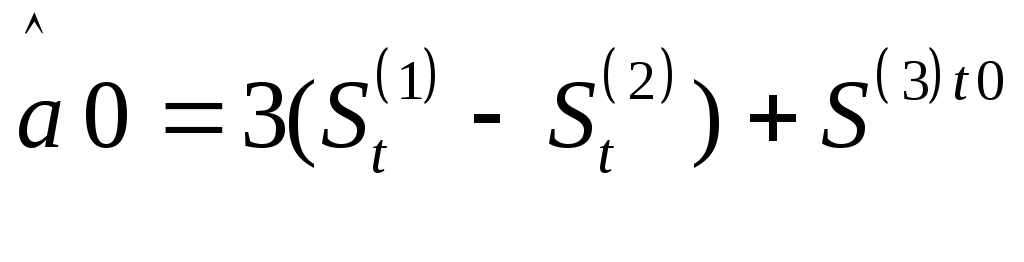

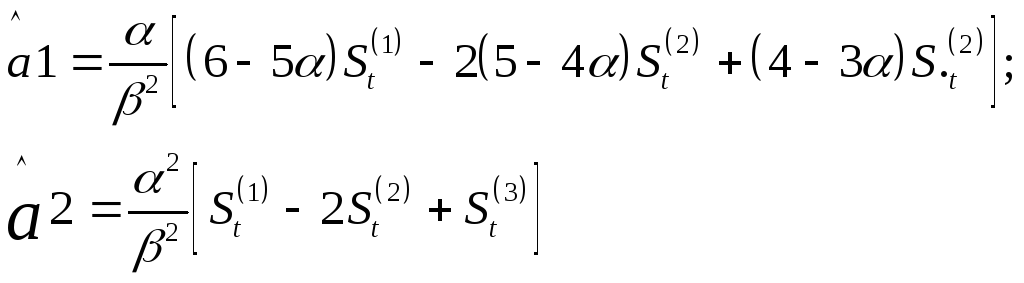

Для квадратичной модели:

;

;

Прогноз

реализуется по выбранному многочлену:

Прогноз

реализуется по выбранному многочлену:

для

линейной модели

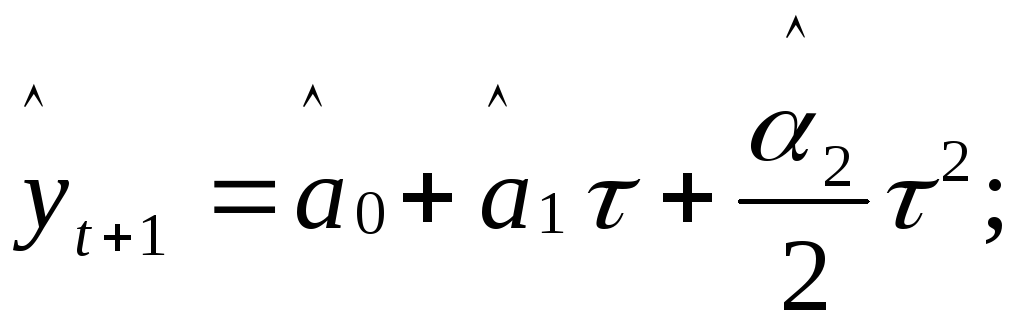

![]()

для

квадратичной модели

где - период прогноза.

Важную роль в МЭС играет выбор оптимального параметра сглаживания , т.к. именно он определяет оценки коэфф-тов модели, а =>, и результаты прогноза.

В зависимости от величины параметра прогнозные оценки по-разному учитывают влияние исходного ряда наблюдений в формирование тренда, а влияние начальных условий быстро убывает. Чем больше , тем больше вклад последних наблюдений в формирование тренда, а влияние начальных уровней быстро убывает. При малом прогнозные оценки учитывают все наблюдения, при этом уменьшение влияния более “старой” информации происходит медленно.

Приближенную оценку определяют из двух основных соотношений:

1) выводится

из условия равенства скользящей и

экспоненциальной средней

![]() ,

где N - число точек ряда, для которых

динамика ряда считается однородной и

устойчивой.

,

где N - число точек ряда, для которых

динамика ряда считается однородной и

устойчивой.

2) соотношения

Мейера

![]() где

где

![]() -

среднеквадратическая ошибка модели;

-

среднеквадратическая ошибка модели;

![]() -

среднеквадратическая ошибка исходного

ряда.

-

среднеквадратическая ошибка исходного

ряда.

Выбор параметра целесообразно связывать с точностью прогноза, поэтому для более обоснованного выбора можно использовать процедуру обобщенного сглаживания связывающую дисперсию и параметр сглаживания для линейной модели

![]() ,

,

для квадратичной модели

![]() ,

,

для обобщенной модели вида

![]() ,

,

дисперсия прогноза имеет вид

![]()